Det har funnits en del olika artiklar i t.ex. Aftonbladet om att om man tjänar under X kr i månadslön så får man ändå inte mer i pension än den som inte arbetat alls. Summan där gränsen går ligger, såvitt jag förstår det, någonstans i närheten av medelinkomsten i Sverige.

Jag undrar om någon vet mer om detta eller har tips om sidor, utredningar eller andra källor där det ges mer detaljer.

Frågan här avser en person född runt 1980. Det finns olika regler för pension för olika åldersgrupper och det gör hela bilden rörig. Mycket av den information som är mer konkret och tydlig avser främst personer som har gått i pension redan.

Här gäller det att hålla isär begreppen.

Effekterna är orsakade av faktorer utanför själva pensionssystemet, garantipension och bostadstillägg som klåfingriga politiker använt som valfläsk.

Kopplingen mellan pension och ett hårt arbetsliv fortsätter att krympa. Nu krävs minst 45 000 kronor i slutlön för att det ska synas i pensionskuvertet. Det visar en ny rapport från SPF Seniorerna.

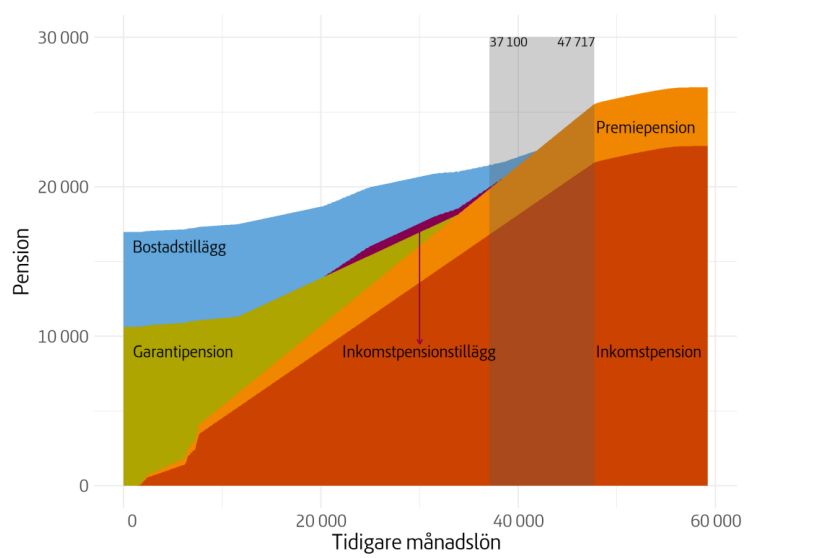

Problemet i de artiklarna är att man ofta jämför lite skevt i mitt tycke. Från denna graf kan man t.ex säga att den som aldrig jobbat en dag i sitt liv men bott här i 40 år och får bostadstillägg får mer än en som arbetat med en lön på 35000 men inte har bostadstillägg samt inte haft någon tjänstepension alls. Delen Inkomstpension+Premiepension+Garantipension är monotont växande med arbetsinsats för typfallet. Det är fördelningspolitiska bidrag som skapar effekten, inte pensionen.

Bra graf, där! Ang Garantipensionen (regeln m 40 år i Sverige etc) är dess konstruktion komplicerad. Att förstå varför det blir som det blir med summorna är inte alls lätt.

Informationen i detalj om hur formlerna för Garantipensionen fungerar finns hos Pensionsmyndigheten men är tyvärr svår att hitta. Det är en PDF som kallas PM 7615, daterat jan 2024. (Om det finns ett uppdaterat för 2025 vet jag inte).

Precis. Det är inte pensionssystemet som skapar de här anomalierna. Som SPF Seniorerna m.fl. klagat högljutt på i många år nu. Det är pengar som kommer från “stora högen”, statens kassakista.

Det jag är lite besviken på är att Pensionsmyndigheten här.och var har ett språkbruk som inte tydliggör detta, tvärtom. Exempel från precis härovan:

“Garantipensionen är ett grundskydd i den allmänna pensionen som är till för dig som haft liten eller ingen arbetsinkomst under livet.”

Den ordalydelsen får läsaren att tro att Garantipensionen är en del av pensionssystemet p.g.a. ordet “i”. Det borde stått

“…är ett grundskydd istället för inkomstpension och är till för dig som haft liten eller ingen arbetsinkomst under livet.”

Det är helt hjärndött att inte inse att mycket av vårt pensionssystem är outsourcat till privata aktörer också. Bortser man från tjänstepension så missar man ju hela pensionsökningen man får av högre lön.

Allmänna pensionen är bara ”du svälter inte”—resten är upp till en själv att sköta, via tjänstepension eller IPS.

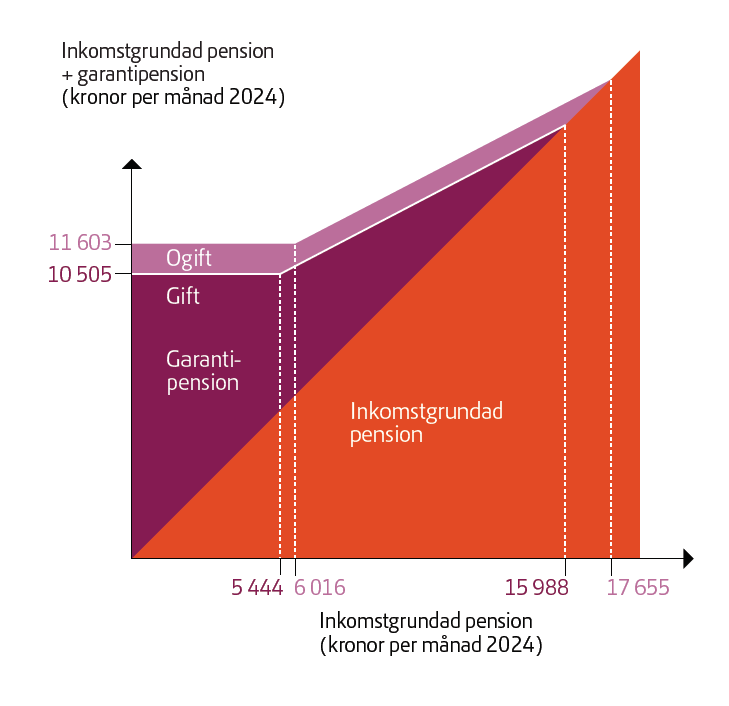

Ja, det blir så med allmänna pensionen att respekt avståndet gör en skillnad på 1700 SEK per månad mellan den som maxat sin pension under ett helt arbetsliv och en som aldrig har arbetat.

En relativt liten skillnad som lätt kan kompenseras med privat sparande om man alltså väljer att inte jobba.

En superbra garanti för tex FIRE och andra i Sverige som väljer bort arbetslivet.

Hmm. Det är den faktiska resulterande levnadsstandarden pga alla politikerinförda (många och komplicerade regelverk) som spelar roll.

Vad man kallar dom olika delarna eller vilken del av lagar och regler det handlar om är helt ointressant för den som svettas över att få ihop sin ekonomi. Exempelvis om det beror på ökat

eller minskat bidrag eller ökad eller minskad skatt, grundavdraget eller what ever .

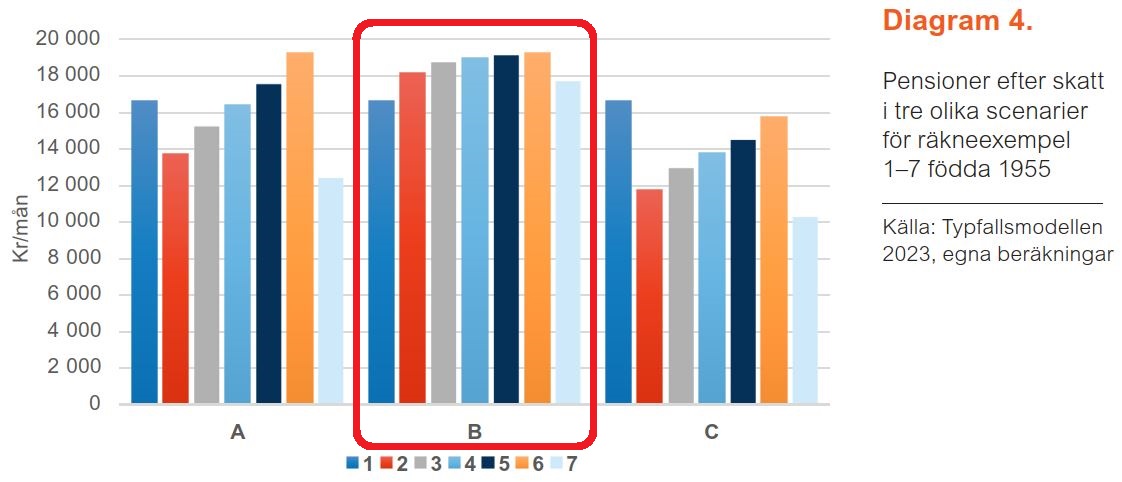

Det är inte korrekt att normal tjänstepension inte var med i kalkylen SPF redovisade i sin rapport. Avtalsenliga tjänstepensioner var med i kalkylerna.

Det är heller inte korrekt att man jämförde päron och äpplen så att vissa sökte visst bidrag och andra lät bli. Har du för mycket i pension får du kraftigt reducerat eller inga behovsprövade tillägg.

Summerat var slutsatsen att arbete upp till ca 45000 i lön i snitt under arbetslivet gav mycket lite extra som pensionär jämfört med lägre löner.

( Man kan även visa att arbeta några extra år av samma orsaker gav mycket lite effekt på ekonomin som pensionär för dom flesta med normal lön. Till och med att total pensionssumma utbetald kan sjunka då antalet år i pension minskar)

Man visade även att en person som inte arbetat en enda timme hela sitt liv stod sig fint avseende levnadsstandard som pensionär. Same same som dom flesta andra.

Dvs den mycket trista effekten är att om man sparat ihop 1Miljon som flitig mediansvenson med vanlig lön för att förgylla din pension eller den lite högre lönen du fick knappt ger dig något alls extra då olika behövsprövade bidrag mm från skattebetalarna då kommer reduceras rejält pga att “du har förmögenhet” eller lite högre pension.

Mycket tröstlöst att förbättra sin levnadsstandard som medianpensionär varaktigt med andra ord. Först när större summor sparats så att alla behovsprövade tillägg redan är nere på NOLL börjar än mer sparat spela roll.

Visst går det att agera så att man får mindre eller inget bostadstillägg och inga andra tillägg heller allt annat lika även som medianpensionär.

Ex om du deläger ex en sommarfastighet eller ett hus eller en bostadsrätt du inte är skriven på räknas det som förmögenhet. Eller har sparade pengar du avser ge till dina barn “sen”.

Vi känner en äldre dam på 75 med ett ärvt sommarnöje hon inte vill släppa. Hon har det väldigt knapert till vardags pga sommarstället som gör att hon inte får behovsprövade tillägg.

DYRT nöje. Går sällan med sina vänner på några aktiviteter som kostar pengar.

Ja, men det påverkar vad man anser bör göras. Ska man sänka grundstödet för ekonomiskt svaga pensionärer så att de som arbetat mer får känna sig lite mer relativt rika men med oförändrad absolut pension, eller höja pensionsavgifter till allmän pension så de som vill känna sig relativt rikare blir det men även får absolut mer i pension. Det blir ju diametralt olika förslag som måste läggas, båda svåra att driva i valrörelse av olika anledningar (att säga att det bör löna sig mer är enkelt och att alla pensionärer ska ha det bra är lätt sagt som politiker, man måste även berätta vad man menar och hur det ska göras).

Även jag tycker det är problem med skeva jämförelser. Inte minst den du tar upp: Jämförelsen mellan en person som aldrig jobbat en dag i sitt liv (och inte har någon pension från Sverige eller något annat land) med en person med tidigare månadslön på 35000 kr där två delar som gäller för samtliga personer i jämförelsen helt omotiverat exkluderats (bostadstillägg och tjänstepension).

Undviker man sådana skeva jämförelser säger grafen du inkluderade att även den sammanlagda ersättningen, inklusive fördelningspolitiska bidrag, är monotont växande med arbetsinsats för typfallen som visas.

Motsvarande kommer även SPF Seniorerna fram till i sin rapport när de tittar på den sammanlagda ersättningen inklusive bostadstillägg och tjänstepension (“scenario B” som jag ringat in i deras bild nedan). Där syns hur även en person som jobbat kortare tid (“räkneexempel 7”) hamnar på en högre nivå än den som inte arbetet alls (“räkneexempel 1”):

Dock är deras resultat - att högre/längre arbetsinkomst ger högre ersättning som pensionär, i överensstämmelse med vad grafen från Pensionsmyndigheten visar - inte direkt det som poängteras starkast i rapporten, och inte heller det som alltid uppmärksammas av dem som hör talas om skriften.

EDIT: Enkelt sagt så visar deras undersökning att svaret på ja/nej-frågan i rapportens titel, “Lönar det sig att arbeta för pensionen?”, är Ja.

Det är inte en pension, utan enligt EU en minimiförmån som utgår enbart till de som är folkbokförda i landet. Men kallas ändå ”pension”

Har man arbetat utomlands ett antal år och haft låg inbetalning i allmänna pensionen men desto mer i privata lösningar … så får man ändå garantipension oavsett hur mycket annan pension man får. Förvisso pro-ratas garantipensionen om man bott i Sverige mindre än 40 år mellan 16-65 år.

Pensionsmyndigheten påstår att jag ska få garantipension. Känns helt bisarr och onödigt när andra mycket väl skulle behöva det.

Det börjar bli dax att se över hela systemet pensioner + bidrag och minimiförmåner så att det blir enklare och mer logiskt IMHO

Precis, den här typen av politik har skapat det system som är så annorlunda med Sverige, den har gått lite för långt.

Jag tycker man ska använda systemet rätt, dvs inte arbeta för mycket om man väljer att bo där. Det är ju det systemet är till för. Det blir bara dåligt om man arbetar och tjänar relativt mycket. Om man tjänar mycket så är det inte så smart att göra det i landet.

Håller helt med att Garantipension är en konstig konstruktion men konstigheten går ännu längre.

Om du har varit skriven inom EU så räknas det som om du har bott i Sverige så du kan tillgodoräkna dig de åren. Lite oklart vad som gäller för år i UK under tiden som UK var medlem i EU.

Om du har “viss typ av pension” så dras den från garantipension men för tjänstepension så gäller inte detta.

Om jag tar mig själv som exempel så räknas mina år i USA definitivt bort, SE/DE/NL åren definitivt med och UK åren i kanske.