Jag undrar vad det finns för statistik om pensioner. Det jag vill slippa är indelningar i avtalsområden utan istället fokusera på normala indelningar på arbetsmarknaden.

Jag tänker exempelvis på följande grupper:

Banktjänsteman

Lärare

Egenföretagare (self-employed)

VD

Akademiker (anställd inom universitetsvärlden)

Vi tänker oss att alla fem exempelpersonerna ovan är födda samma år. Hur kan jag få fram medelpensionerna för respektive grupp? Existerar den informationen ens? Jag bryr mig inte om hur de gör med sitt uttag eftersom det är så individuellt. Den som får låg pension väljer sannolikt att gå i pension senare. Det ger ett högre månadsbelopp men ger ju inte så mycket större intjäning.

Frågan här är allmänt ställd. Jag vet för lite om den här frågan. Det jag vill är att i ökad utsträckning kunna jämföra pensionsnivå med personer som liknar en själv. Jag uppfattar att man i Pensionsmyndighetens statistik blir hopklumpad med alltför stora och spretiga kollektiv.

Jag är själv tjänsteman på iallafall hygglig nivå. I begreppet ”tjänsteman” ingår dock all möjlig kreti och pleti. Att sortera bort alla som inte har akademisk utbildning vore i min värld en enkel hygienfaktor. Sedan vill man nog gärna också sortera bort invandrare. Detta beror inte på att de skulle ”fuska” på något sätt utan mest på att de inte varit med i tävlingen från start och ofta kommit in med betydligt sämre förutsättningar. Säkert kan man dra det här resonemanget längre. Jag är mest intresserad av vilka uppgifter som faktiskt finns.

Alla som har en lön på 47625 kr/mån och högre har samma allmänna pension.

Är du tjänsteman på “hygglig” nivå så utgår jag från att du ingår i den gruppen, eller är väldigt nära den åtminstone. Då blir det plötsligt bara tjänstepension och eventuellt eget sparande kvar att jämföra.

Vet inte om det hjälper dig, men det kan vara bra att tänka på.

Jo, men jag tänkte inte specifikt på allmän pension. Jag tänkte på “helheten”, möjligen med PPS undantaget. I vissa yrken tjänar man bra men kanske inte under hela sin yrkesbana. Deras pensioner kanske därför blir mindre imponerande än deras slutlöner.

Att vissa egenföretagare har väldigt imponerande tjänstepensioner är en realitet. De kan spara undan mycket. Samtidigt finns minst lika många (sannolikt fler) som inte har någon tjänstepension alls. Man arbetar med “något roligt” och tjänar hyggligt men är egentligen i ekonomiskt hänseende en total loser. När man går i pension blir det en ekonomisk katastrof. Hade man räknat in pensionen i kalkylen tidigare i livet hade man antingen fått leva fattigt eller tvingats ta en anställning istället.

Vill du kunna jämföra huruvida din pension är bra eller dålig?

Annars tänker jag att det mest intressanta är om man skulle kunna göra en uppskattning (i dagens penningvärde) om vad man kommer att behöva för att leva som pensionär. Kanske något som @janbolmeson skulle kunna ta fram? Det är lätt att se till sina nuvarande kostnader och bli orolig, men mycket blir ju annorlunda när barnen är utflugna etc etc. Jag skrev en tråd här för hundra år sen att jag tror att många kanske överskattar hur mycket de kommer behöva som pensionärer. Själv ser jag det stora problemet som att kunna tidigarelägga min pension. Som det ser ut just nu kan jag inte ta ut någon pension alls (inte heller tjänstepensionen) förrän jag är 63 om jag tolkar reglerna rätt (statligt anställd). Det stör mig rejält och där kan jag behöva andra pengar för att ha valfriheten att gå ner i tid.

Njäe, om man ser till att man är anställd så har 90% TJP. Som egen företagare kan man välja TJP eller någon annan lösning. Det är väl i så fall skillnaden.

Det är inte lag på att erbjuda tjänstepension, finns nog många företag som inte gör det och folk har inte koll nog att inse att det är fel. Eller egenföretagare som sagt, finns ett gäng där också som glassar med bra lön och cabriolet och när det är dags att gå i pension är pengarna slut.

Något jag klurar på, som FIRE-person med svängiga löneuttag från eget AB numera. Allmänna pensionen fattar jag, den skalar utifrån den lön jag haft genom livet. Det har varit höga insättningar i runt 20 år. Men PPM..

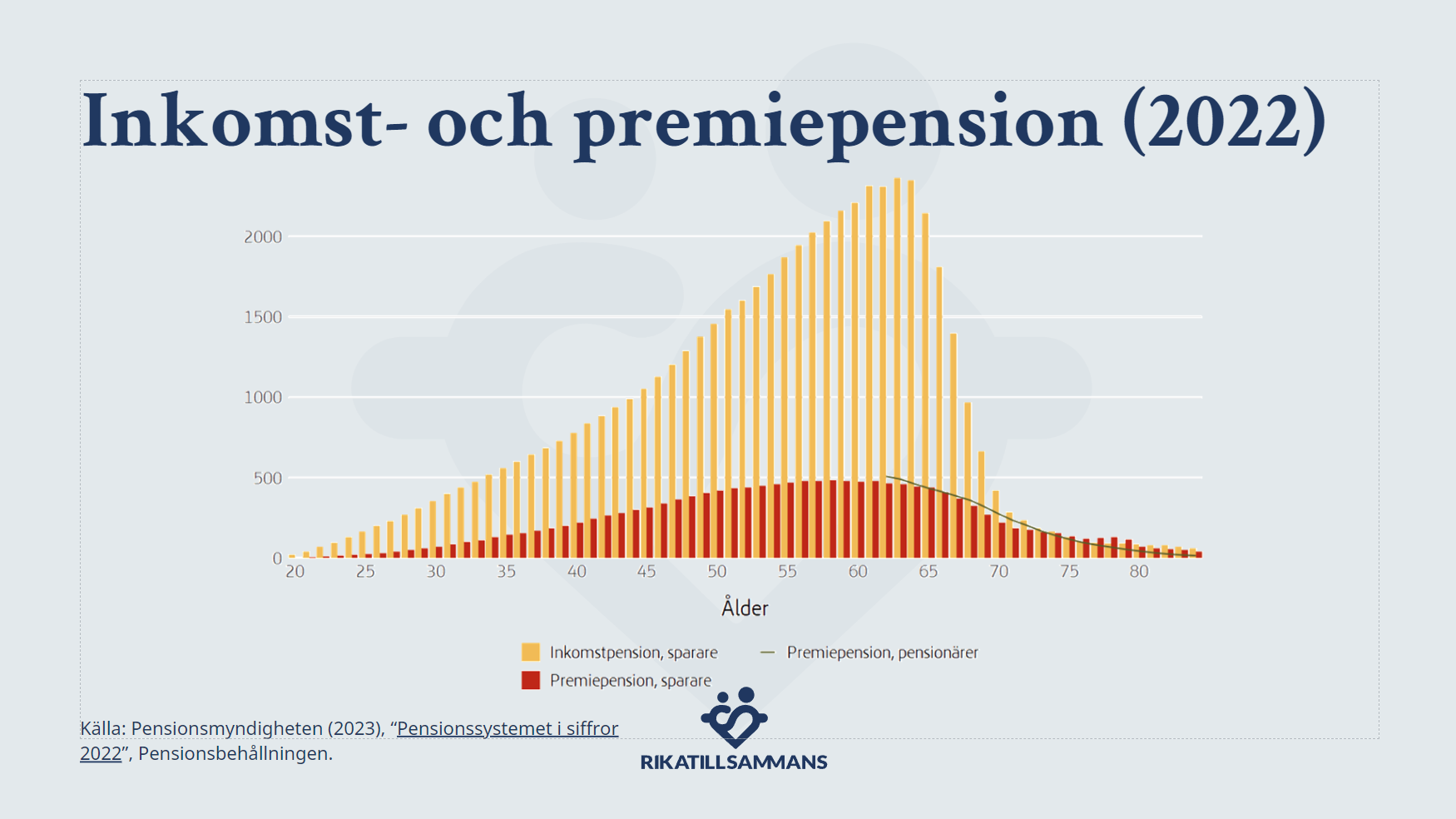

Jag har 580 000 i premiepensionen idag. Mycket tack vare att gå rakt till jobb med bra betalt direkt från studenten. Genomsnittet i min ålder har 200 000 enligt Pensionsmyndigheten (år 2023).

Det jag tänker är att det jag tappar på hästarna (allmän pension) finns det en chans att ta igen på karusellerna (betydligt högre PPM än snittet). Det känns som att Minpension-simulatorn inte riktigt mäktar med förutsättningarna. Och det ränta-på-ränta kan göra med PPM-delen. Eller så är den supersmart och visar helt rätt med standardinställningarna.

Det är just den här tabellen som jag inte ser någon mening med. Jag vill få en bild av vad olika normala kategorier i samhället har i pension. Man kanske inte kan få total detaljnivå men ändå sorterat utifrån yrken, branscher och/eller sektorer.

Jag hittade dessa tabeller men vet inte riktigt om de är tillförlitliga. Det ser lågt ut men vi har ju haft högre inflation än vanligt på senare år. Jag har fått bilden av att pensioner oftast redovisas i dagens penningvärde. Det borde betyda att pensionsuppgifter generellt är en färskvara. Uppgifterna i sak är sannolikt ok även tio år senare men behöver räknas om för att motsvara hur det ser ut idag.

Vad många inte förstår när de tänker på pensioner är att staten har outsourceat/konkurrensutsatt nästan hela grejen utom det absoluta grundskyddet. Därför är allmän pension/garantipension bara precis över gränsen för fattigdom. Det är upp till de konkurrensutsatta systemen (tjp/ips) att lyfta det över det.

Så det är med flit alla får ungefär samma pension från staten, oavsett hur mycket/lite de jobbat/tjänat.

Nja, det är verkligen inte sant. Om man tar hänsyn till alla extrema bidrag som man får om man aldrig någonsin arbetat, så kommer man att klara sig riktigt bra.

Detta är ett extremt problem, då en undersköterska som arbetat i 50 år får samma levnadsstandard som en person som aldrig någonsin betalt in någon skatt.

Visst, det finns en hel kombination av skyddssystem i Sverige så att folk inte ska behöva svälta. Men statliga pensionen är inte designead för att ge en fet inkomst—den är ett grundskydd.

Du får göra dina egna val. Med tjänstepension höjer man lätt sin nivå över minimum om man tjänar/jobbar mer.

Du får helt enkelt räkna lite bättre på det för att se vilken typ av sparande som ger mest effekt för dig, och sedan jobba ihop de pengar som behövs för att nå din nivå.

Exakt. Egentligen skulle jag säga att man har flyttat risken (och ansvaret). Sedan vilken åsikt man har om detta är ju till stor del en politisk åsikt.

Jag tycker det är bra med grundskyddet, sedan har ju pensionsmyndigheten skrivit rapporter om respektavståndet vilket vi hade uppe när de hälsade på.