Idag fastslog riksdagen åldersgränser för pension, i enlighet med tidigare kända förslag.

https://blogg.minpension.se/2022/05/31/pensionsaldrarna-hojs/

1 gillning

Det jag inte gillar med detta är att man tar ut höjningarna väldigt snabbt. De som är yngre tänker nog inte på det, tankarna på pension är väldigt avlägsna. Men för de som hade kunnat gå i pension snart enligt gamla systemet från 61 tidigast känns det trist med dessa snabba höjningar. Man borde ha fredat de som har nära till pension enligt systemet innan alla dessa höjningar och har kanske planerat ekonomiskt och på andra sätt för tidig pension, eller åtminstone inte tagit ut alla höjningar för den gruppen.

Enligt artikeln:

Men tänk på att för tjänstepensionen gäller helt andra åldrar. Det vanliga är fortfarande att du kan börja ta ut tjänstepension från 55 års ålder. Men även här är det höjningar på gång.

Vilka ändringar är på gång där? Kan de gälla retroaktivt eller bara för nyingångna avtal? Undrar hur man tänker lösa detta.

Jag hade 61 (gamla tidigaste ålder för att ta ut allmän pension) som ett av mina alternativ att sluta jobba.

När de ändrade bestämde jag mig för att gå ett par år tidigare.

Bara döda fiskar följer strömmen.

7 gillningar

Förstår inte logiken här riktigt. Bara för att eller hur tänker du?

Ingen annan logik än att när jag inte vill vänta till 64 kan jag lika gärna sluta jobba nu innan jag ens har fyllt 60, eftersom jag har råd med det.

Vad gäller tjänstepensionsförändringar är det upp till arbetsmarknadens parter.

För det kommunala området ändrades gränsen nyss till 60 i samband med nytt pensionsavtal.

För mig som privat tjänsteman gäller 55, och jag har inte sett några tecken på att det skall ändras i närtid.

2 gillningar

OK, det finns väl viss logik i det. Jag funderar själv på att gå innan 60 eller strax efter, har också råd med det.

Har inte heller hört något, är också privat tjänsteman.

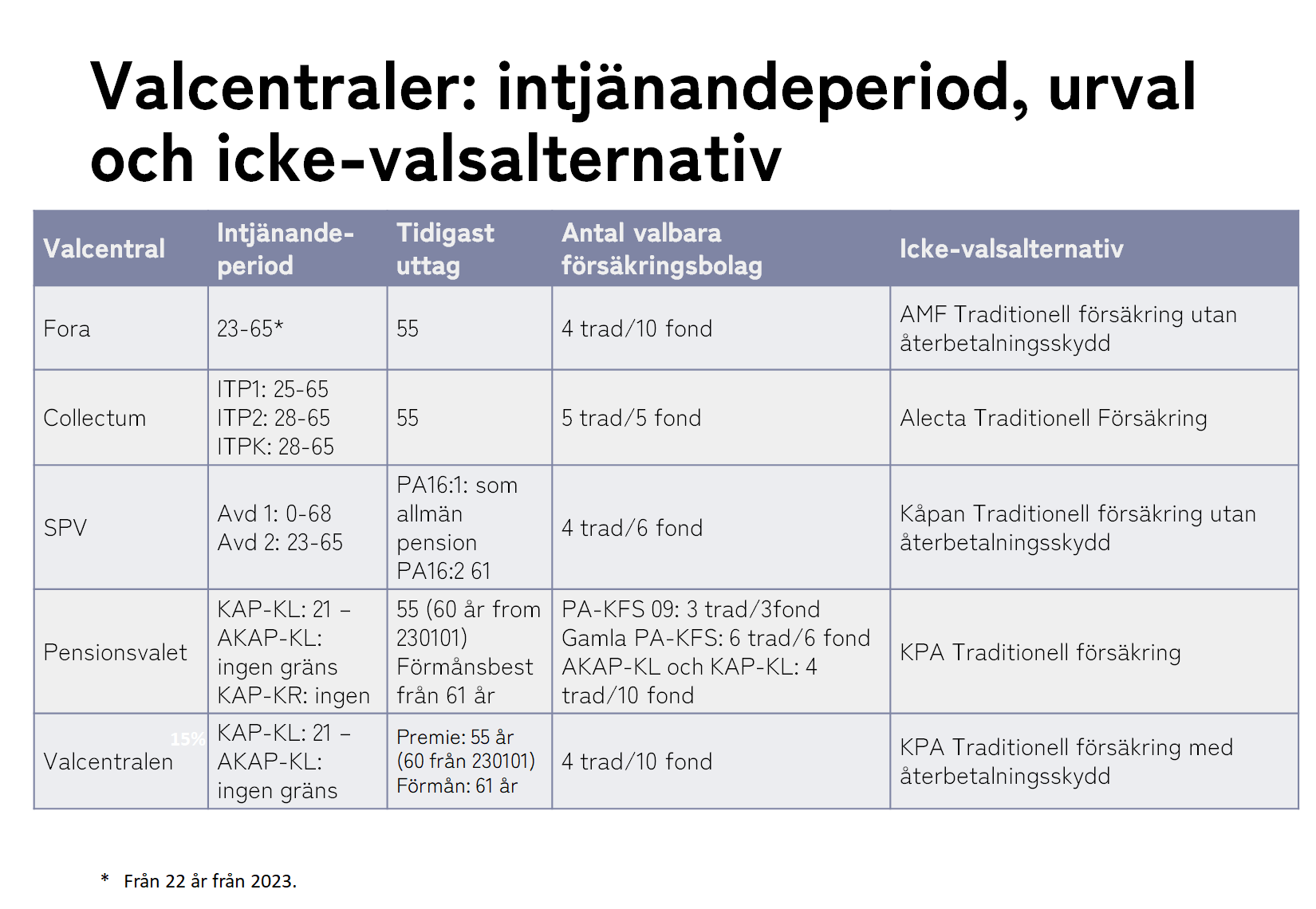

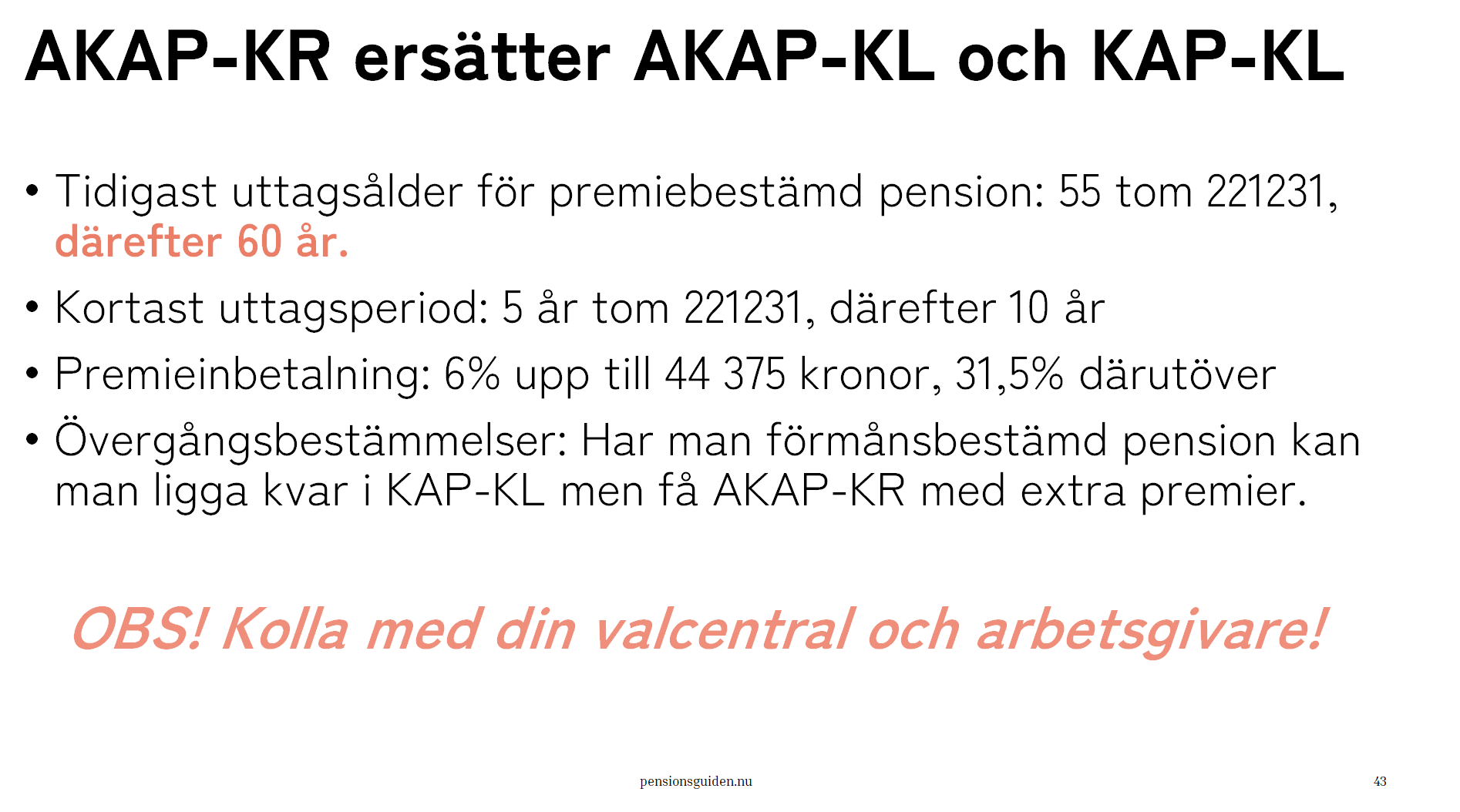

I takt med att man höjer riktålder kommer önskan om höjd ålder för tidigast uttag av privat pension. De statliga har redan i dag anpassat sig. Kommun- och regionanställdas tidigast uttag höjs från 55 till 60 vid årsskiftet. Dessutom förlängs kortast uttagstid från 5 år till 10. Priset för det var 1,5% i höjda pensionspremier men det hjälper ju inte de som är nära pension. Detta drevs igenom genom att man sa upp KAP-KL och AKAP-KL och ersatte det med ett nytt avtal. Så det är inte helt otippat att de andra avtalen kommer att bli något liknande.

4 gillningar

Vet inte om jag förstår det där. Ett hopp från 55 till 60 år?!? Och för de med gamla avtal där man hade kunnat ta ut den vid 55, gör man det efter 221231 så blir det tidigast 60?

Jepp, helt rätt uppfattat. Det finns vissa övergångsbestämmelser för de med förmånsbestämd pension. Jag tycker att det är galet att de kan ändra med så kort varsel. Pensionsavtal för kommun- och regionsektorn | SKR

Har det inte blivit våldsamma protester?

Den som är 55 år innan årsskiftet och alltså då skulle kunna ta ut tjänstepension, måste alltså efter årskiftet vänta till 60? Detta låter inte riktigt klokt!

När fick man reda på det här?

Skulle detta gälla privata tjänstemän också med så kort varsel kanske jag skjuter ut mig direkt i affekt, dock brukar man ju vilja ha 3 månader för uttagsplanering etc. innan.

Dock står följande:

Medarbetare med ett pensionsunderlag överstigande 7,5 inkomstbasbelopp kommer att få välja avtalstillhörighet under en särskild valperiod våren 2023.

3 gillningar

Detta är anledningen att jag upphörde med allt vad tjänstepension heter. Det är samtidigt anledningen till jag inte skulle ta ett jobb med kollektivavtal för jag inte kan förhandla bort tjänstepensionen då.

1 gillning

Det är superfärskt. Du ser datumet på SKRs text, så jag tror inte att många vet om det. Det kändes astrist att berätta det för mina kursdeltagare i onsdags när vi hade tema tjänstepension… Jag upplevde att det var en nyhet för samtliga. Facket driver frågan om högre pensionsinsättningar och för majoriteten av medlemmarna är detta en god sak. Det är bara de som närmar sig pensionsåldern som kanske blir purkna. Då majoriteten jobbar ändå till 64 ish är det nog en ytterst liten del som verkligen får sin pensionplaner sabbade.

1 gillning

De som tjänar mer än 7,5 inkomstbasbelopp får tydligen välja avtal. Kanske tänker man i termer av att de som tjänar mindre “ändå inte kommer att gå i pension tidigt för att de inte har råd”? Jag vill inte tro det men det är lite så jag läser in. Och de som tjänar mer har råd att gå tidigt och då blir de sura om de inte får välja.

Jag har iofs tiotaggaravtal så där kanske det är ännu kinkigare att ändra utan rejäl kompensation.

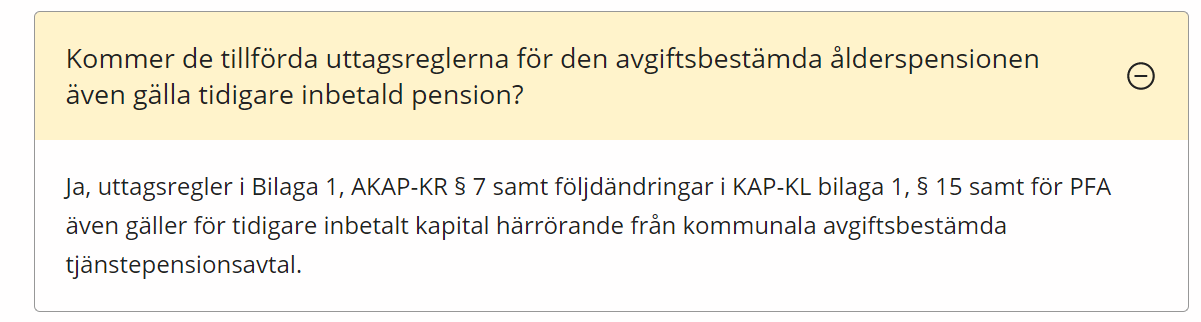

Ja, de får välja men den förmånsbestämda delen är bara på delen över 44 tusen. Den nedre delen är avgiftsbestämd. Så min tolkning (ej bekräftat med KPA eller SKR) är att det för den avgiftsbestämda delen gäller 60 år oavsett om man stannar kvar i KAP-KL eller väljer att övergå till AKAP-KR. Däremot kan man ta ut den förmånsbestämda delen från 55. Tolkar jag det som, men jag kan ha fel - det har hänt förut.

1 gillning

Enkelt att ändra för tjänstemän också, ändra åldern i 58 kapitel, stycke 10 i inkomstlagstiftningen till 65 så är det gjort på en gång.

10 § Ålderspension får inte börja betalas ut innan den försäkrade fyller 55 år.

Utbetalning får dock göras tidigare om den försäkrade enligt socialförsäkringsbalken har fått rätt till sjukersättning. Om det i annat fall finns särskilda skäl, får Skatteverket medge att pensionen får börja betalas ut innan den försäkrade fyller 55 år.Förmånstagare får inte sättas in till annan ålderspensionsförsäkring än tjänstepensionsförsäkring.

Förmånstagare till sådan försäkring ska vara den som var anställd när avtalet ingicks. Lag (2010:1277) .

Staten kan alltid ändra på allting precis som de vill och när som helst inklusive retroaktivt ![]()

Det lärde jag mig på 80 talet när staten ändrade pensionsregler som höll på att sätta mina föräldrar duktigt på pottkanten. De klarade sig med ca 6 mån tillgodo.

Kan och kan, är det rimligt?

Att gå från 55 till 60 för tidigaste uttag av tjänstepension borde rimligen göras gradvis över säg en 10-årsperiod, inte momentant allt i ett steg över ett årsskifte.

1 gillning

Om de skulle ändra från 55 till 60 för privata tjänstemän skulle jag rycka på axlarna och leva på eget kapital fram till 60.

Det är gungor och karuseller i vilken ordning och storlek man kombinerar olika delar över tid vid FIRE.

Det är mer en principsak här, att man inte ändrar sådana villkor med så stora steg för de som är nära pension.

5 gillningar

Nej, men gör det precis som de vill. En del kommer i kläm andra inte. Dock bra att alltid komma ihåg att det kan ske.