Jag ska hjälpa en person som har tänkt gå i pension om ett par-tre år. Personen ifråga har ett sparande på omkring 200.000 på sitt privatkonto på banken och har tänkt placera dem och sedan fortsätta spara månadsvis tills det är dags att gå i pension.

Idag har personen Nordea som bank och har lite sparande där sedan tidigare. Vi har pratat lite om Avanza, fördelen är väl de minskade kostnaderna men nackdelen översikten som kan bli lite svårt för en person som inte är jätteinsatt och aldrig använt Avanza tidigare.

Jag undrar om någon har nått uppslag på hur hon skulle kunna placera? Är det blandfonder som gäller? Något tips? Det kan vara lite risk men kanske inte mycket hög risk förstås.

Tanken är att det privata sparandet här ska vara grädden på moset. Det dom ska investeras kan alltså tas ut under pågående pension lite successivt.

Hör av er om det behövs mer bakgrundsfakta så kan jag återkomma med mer info!

När ska pengarna användas? 200 000 kr räcker till en tusenlapp extra i månaden i ca 20 år (medellivslängd som pensionär), men då ska hälften av pengarna inte börja användas förrän om 10 år, dessa 100 000 kr skulle man kunna lägga i en global aktiefond, resten på ett vanligt sparkonto med ränta.

Alternativt kan man låta samtliga 200 000 kr växa i en global aktiefond i 10 år och sen ta ut ca 3 500 kr per månad resterande 10 år istället.

Själv hade jag nog lagt 25% i en global aktiefond och resten på sparkonto vilket gett utrymme för att löpande ta ut ca 1 500 kr i månaden de första 15 åren som pensionär. Dessa hade jag öronmärkt för sociala aktiviteter (café, resturang, bio, teater, etc). Man blir ju inte yngre, och finns en hög risk att man inte orkar ta sig iväg på speciellt mycket som kostar pengar när man är 80+ år gammal.

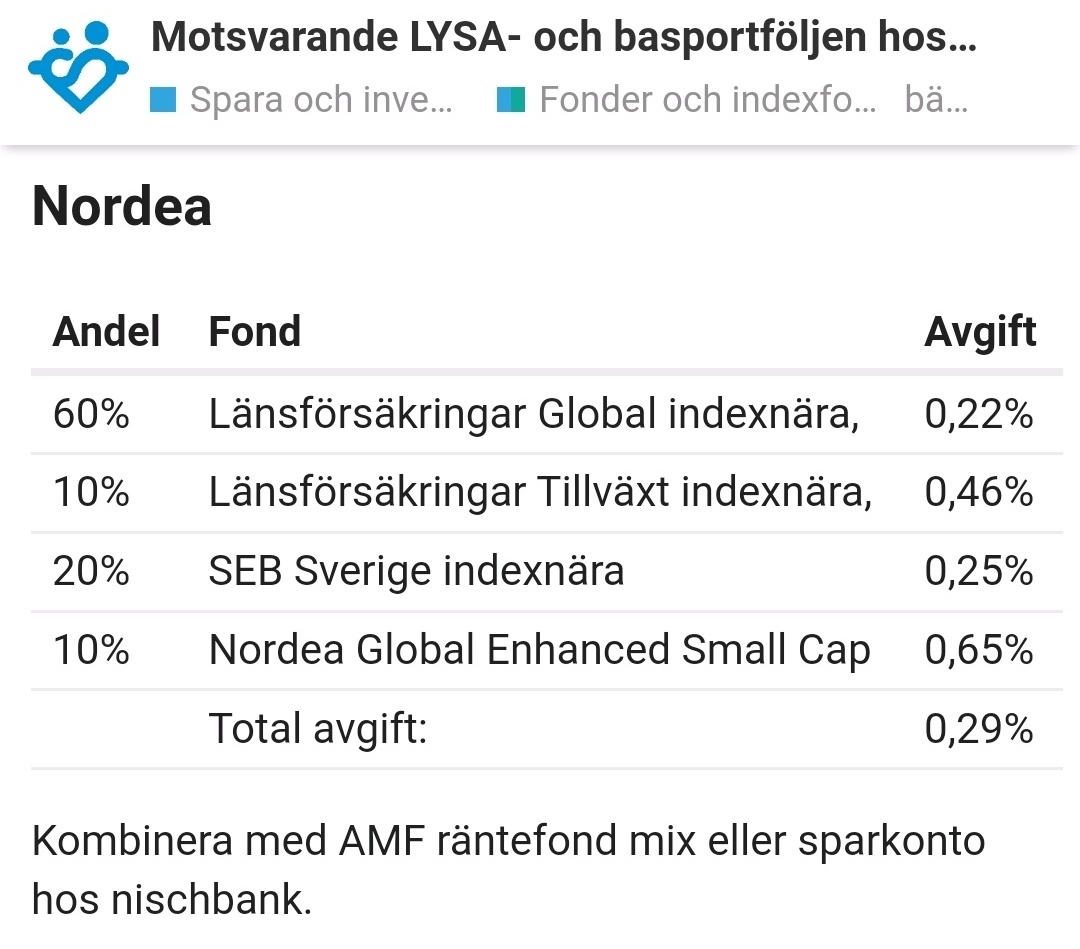

Behöver inte flytta från Nordea.

Man kan hitta billiga fonder där från många andra institut. Även populära Länsförsäkringar Global Indexnära.

Vanliga fondsidan visar endast Nordeas fonder, men inloggad via appen hittar jag nästan allt jag vill ha.

Jag hade inte krånglat till det mer än så om det bara rör sig om 50 000 - 100 000 kr (25 - 50% av kapitalet), man kommer 95% rätt med t.ex. Länsförsäkringar Global Indexnära, resten är finlir.

Låter klokt. Det rör sig om ca 300.000. Hon är en slant bl a stratega idag.

Blir de där fonderna lagom om hon tänkt börja plocka ut pension från om ett par år framåt då hon fyller 65. Och att hon sedan kan sälja av lite löpande?

Hon har ju som sagt lite olika fonder idag, utöver stratega 35.