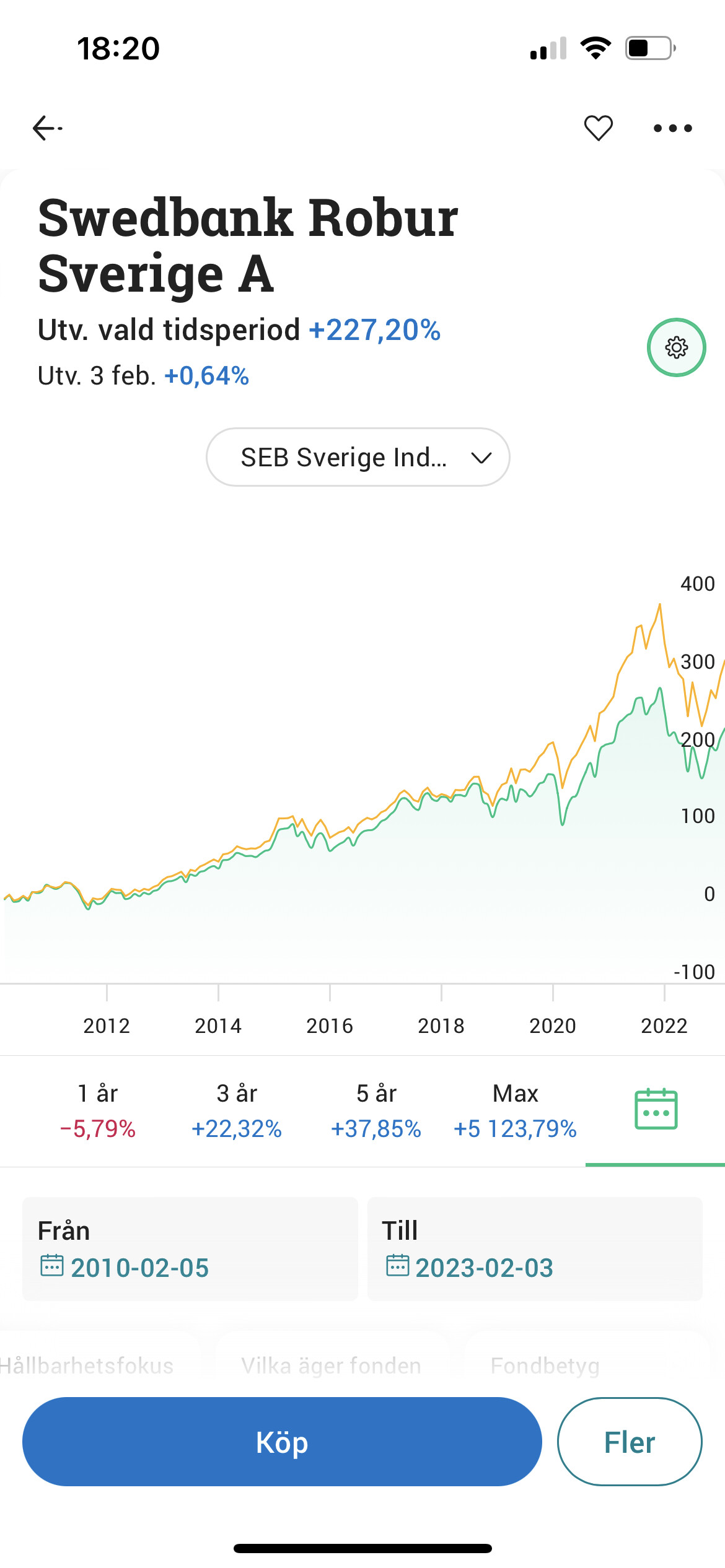

Min mamma har ärvt fonder av min morfar när han somnade in. Problemet är att fonderna ligger på ett aktiekonto med höga fondavgifter, runt 1,5%…

Är det värt att sälja fonderna, betala skatt för vinsterna och pynta in dem i indexfonder på ett ISK?

Eftersom man säljer fonderna förlorar man ju även en del av vinstkapitalet som annars skulle kunna fortsätta växa om de låg kvar. Men samtidigt är ju fondavgifterna väldigt höga…

Hur mycket oskattad vinst handlar det om (i procent) och exakt vilka fonder är det? Det är en bra början till ett beslut men det är inget lätt val idag med den högre ISK-skatten.

en enkel fråga man kan ställa sig är “Skulle jag ha köpt dessa fonder om jag istället fått pengarna som är investerat i fonderna” och om svaret är ja, behåll, skulle svaret vara nej, sälj oavsett dina andra tankar.

Det är oftast bättre att sälja av och köpa på ISK, vilket gör att du då kan köpa andra, bättre fonder. Om förväntad avkastning hamnar runt 3 - 4 % så är ISK bättre.

För enkelhetens skull, säg att 100% är vinst och 30% är skatt (helt påhittade siffror för att drive en poäng).

Om du säljer idag och och köper en fond som kommer att fördubblas har du 70% * 2 = 140% av värdet idag. Det här är alltså sälj och skatta nu, köp en bättre fond framgent.

Om du behåller och du säljer när den fördubblats har du 100%*2 = 200%. Skatten på detta blir då 60% av ursprungliga belopp och kvar i slutet har du 140%.

Lite förenklat så klart, vill bara visa att ränta på ränta i detta fall inte påverkar riktigt som det verkar att du tror. Det kommer bli ungefär samma i slutändan. Misstänker att det är bättre i längden av avvara, betala skatten och hantera dessa medel som resten av dina sparanden.

Om vinstdelen inte är hela (verkar ju orimligt) ska du sälja så snart som möjligt. Extremfallet är ju 0% vinst och vinstskatt. När fonden då dubblas betalar du vinst på hälften, dvs 30% av ursprungliga kapitalet. Säljer du och byter till isk betalar du enbart schablonskatten och behåller hela dubblingen.

Det som saknas är ålder på “mamma”. Vitsen med indexfonder är ett man har dessa under en mycket lång sparperiod, tex 30-40 år, perfekt för 30-åringen som vill pensionsspara.

Om detta inte gäller för “mamma” är det sannolikt bäst att låta fonderna stå kvar.

Troligtvis är det avgiften som äter upp utvecklingen. På lång sikt har det betydelse. Men ska du använda pengarna snart så är det inte värt det. Så tänker jag