Tack för bekräftelsen Emma @SAVR. Då har SAVR verkligen bästa erbjudandet på marknaden

3 gillningar

Det är i så fall ett bra erbjudande men som sagt finns DNB Global Indeks S till ännu lägre pris hos t.ex. Fondo, om man ska vara sådan.

Dessutom finns det ingen värdepapperskredit hos Savr så det beror väl lite på hur mycket pengar man har.

Om vi antar att jag har över en miljon kr hos Montrose, belånar portföljen ca 10% och stoppar in det på sparkonto med insättningsgaranti får det nedan effekt på kostnaden.

Låneränta för premium-kund och 5-10% belåning: 1,18%

Sparränta hos t.ex. Moank: 2,85%

Riskfritt räntenetto efter skatt: (0,0285 (1-0,3)) - (0,018(1-0,3)) = 0,735%

Sänkt kostnad per miljon kr: 0,1 * 0,00735 = 735kr

Detta plus att man kan välja vilka ETF:er som helst gör det inte lika lockande med Savr där man måste välja en enstaka för att få det priset.

T.ex. WEBN med 0,07% avgift har tillväxtmarknader inkluderat vilket VGVF saknar.

Vill man inte ha tillväxtmarknader finns t.ex. F50A för 0,05%.

Med VP-kredit och lägre avgift tjänar man då in courtage+växlingsavgift på 1-3 år beroende på vad man köper och säljer.

Med allt ovan sagt, om man vill ha VGVF känns det ju som en no-brainer att köpa den på Savr och sedan flytta den.

Givet att den ska hållas långsiktigt.

Savr har lite högre årsavgift på 0,15% istället för ordinarie 0,12% för den ETF:en.

2 gillningar

Förutsatt “samma sparande och utveckling i båda” så beror det på var du köper DNB Global Indeks S när man jämför mot Savr Global.

Priset på den fonden skiljer sig beroende på var du äger den, t.ex. Fondo tar 0,11% och då sparar du enkelt räknat 0,15%-0,11% = 0,04% = 400kr per miljon kr investerat.

Köper du den istället hos t.ex. Avanza tar de 0,21% och då betalar du 0,06% mer med DNB Global Indeks S.

Billigaste sättet att äga den är evt. med värdepapperskredit hos Montrose där den kostar 0,16%.

Se mitt tidigare inlägg om hur belåning kan spara några punkter ytterligare utöver det.

Nej, men de redovisar kostnad på samma sätt som Avanza, inkl transaktionskostnader.

1 gillning

Det är långt ifrån alla som vill använda belåning.

Med sagt har Montrose ett bra erbjudande också.

Kan du utveckla kring hur du menar?

Alla fonder har rörliga kostnader som inte är inkluderade i den officiella prislappen. De flesta mäklare visar den officiella och tar endast med de rörliga kostnaderna i en räknesnurra över total kostnad för ägande. Eller kanske bara nämner att man får leta reda på det själv i dokumentationen.

Avanza och SAVR tar med rörliga kostnader direkt i prislappen, så de flesta fonderna ser dyrare ut hos dessa aktörer. Visserligen återbetalar SAVR kickback men tar plattformsavgift, så är inte helt enkelt att jämföra.

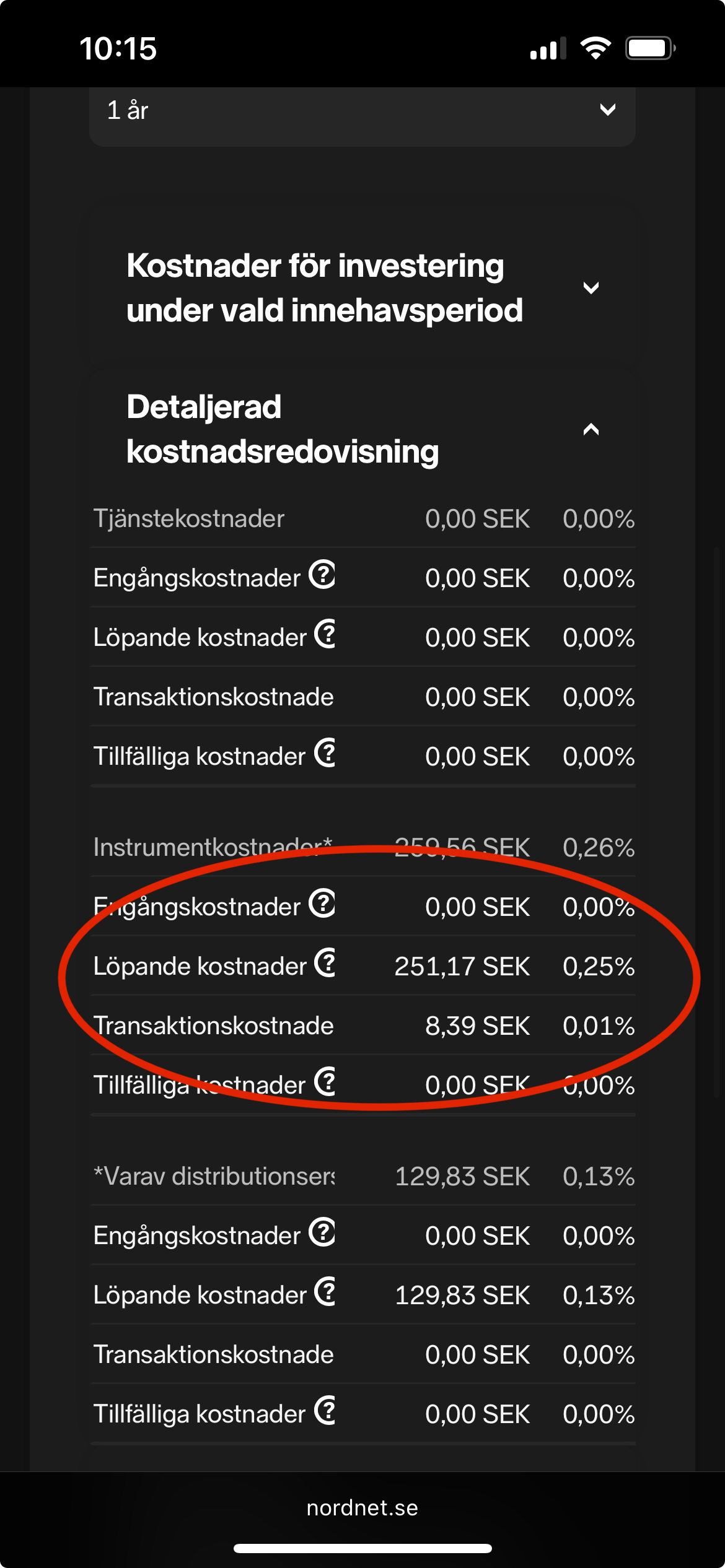

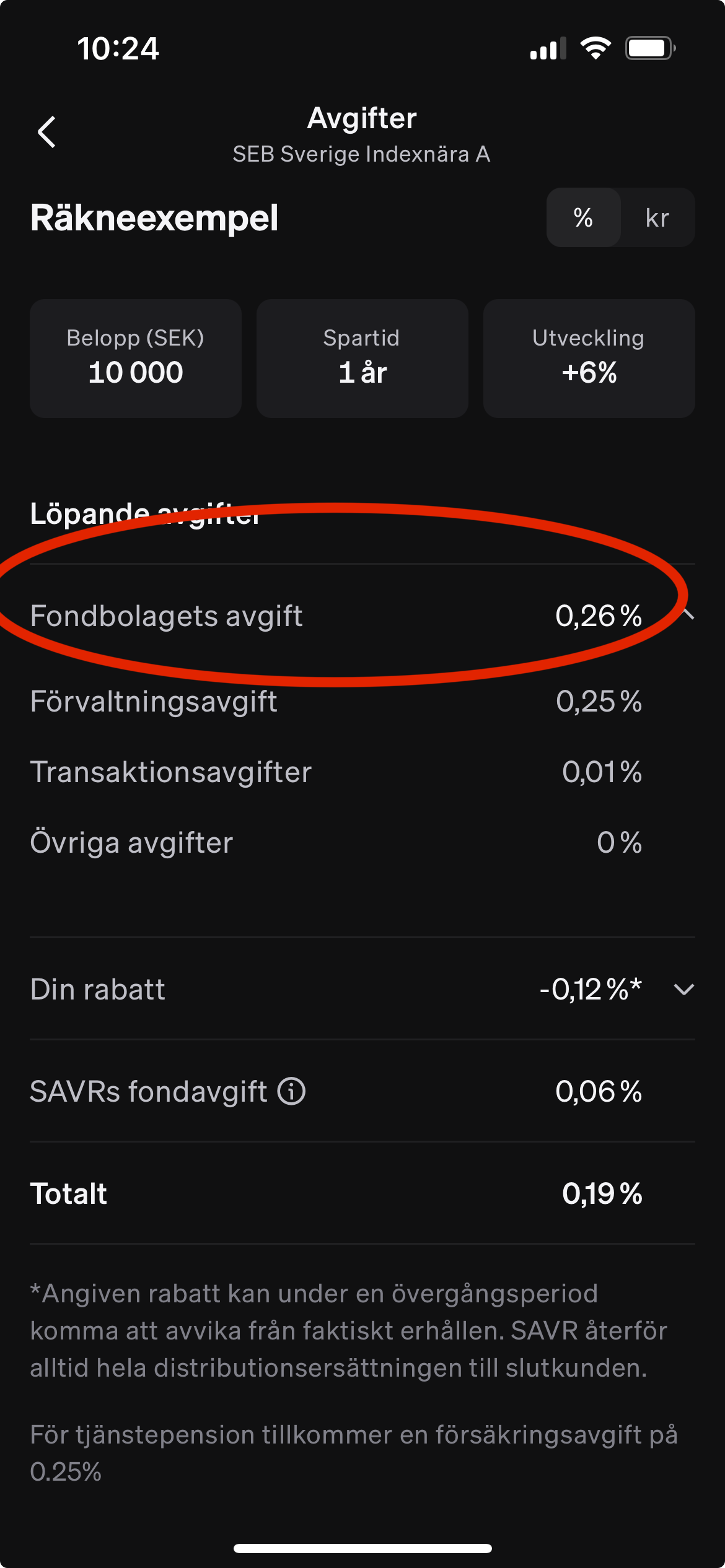

SEB Sverige Indexnära kostar lika mkt hos Nordnet som Avanza, men har olika prislappar på hemsidan. Se bifogad detaljerad kostnadsredovisning hos Nordnet

0,25% hos Nordnet: SEB Sverige Indexnära A - Jämför och köp fonder | Nordnet

VGVF har en avgift på 0,12%, sen tillkommer 0,03% i transaktionskostnader (för tillfället). Eftersom det är en ETF finns ingen kickback eller plattformsavgift att ta hänsyn till.

Nordnet

SAVR

1 gillning

Ok, jag var inte medveten om att Savr redovisade avgiften på ett annorlunda sätt än t.ex. Avanza och Nordnet men som du säger verkar ju avgift för transaktioner i faktabladet vara på 0,03% så då är det nog en förbistring i hur de presenterar avgifterna.

Avanza visar 0,12% och Savr visar 0,15%.

Edit: Avanza visar inte total avgift i ETF-listan men inne på själva ETF:en i inloggat läge så gör de det. Jag var inte inloggad tidigare när jag tittade.

1 gillning

Just på ETF:er brukar datan vara skakig. Avanza redovisar total kostnad inkl rörlig på vanliga fonder men ej ETF mig veterligen.

Skulle tro att är pga skakig data som många väljer att redovisa den officiella kostnaden istället. Hos Avanza ser skillnaden mellan vanliga fonder och ETF större ut än den är i verkligheten. Över tid skulle jag tror att alla större fonder har liknande transaktionskostnader så det som skiljer är förvaltningsavgiften.

Är det turbulent tid på börsen med stora flöden kan transaktionskostnader gå upp, men över tid bör kostnaderna vara likartade och låga. I ETF tas kostnaden för flöden av den som handlar, inte kollektivet. I vanliga fonder tas den kollektivt, även om det finns sätt att lägga kostnaden på den som handlar i vissa tillfällen (tror det kallas swing pricing)

1 gillning

Hej!

Inte helt lätt när vi väljer att redovisa kostnader olika. Avanza har börjat visa på samma sätt som vi, dvs den totala kostnaden. Nordnet envisas av någon anledning med att bara visa delar av kostnaden.

Ett tillägg här: Vår fondavgift + rabatten för kickbacken är inräknade i det totala priset vi anger för att det ska vara enkelt att jämföra våra priser med konkurrenternas.

Mvh,

Emma på SAVR

1 gillning