Ett vanlig misstag många investerare som väljer att köpa enskilda aktier gör, är att underskatta hur många aktier det faktiskt är som inte slår den riskfria räntan (sparkonto) långsiktigt.

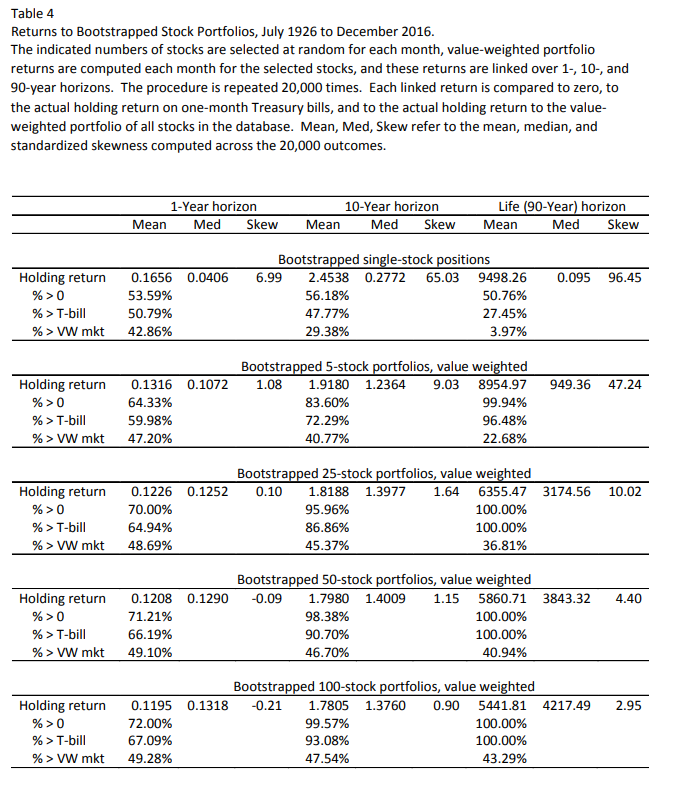

I en studie (Do stocks outperform Treasury bills?) undersöker Hendrik Bessembinder data på den amerikanska marknaden hur stor andel av dom totala aktierna mellan 1926 och 2016 som faktiskt slagit den riskfria räntan, och det visade sig vara knappt 40% som lyckades, och sorterar man bort 4% av dom toppavkastande aktierna så presterade resterande 96% som grupp som den riskfria räntan. Missar man alltså att träffa den 4% bästa aktierna som grupp så hade man lika gärna kunnat ta ingen risk och få bättre avkastning än alternativet.

Tycker denna studie visar på hur otroligt viktigt det är att diversifiera sig och investera brett och inte försöka välja enskilda aktier för att försöka slå marknaden, vad tycker ni?

Om man har uppfattningen att aktier är något abstrakt man köper som sedan hoppar upp och ner i pris på en skärm snarare än en andel i ett bolag, så ska man absolut hålla sig borta från att köpa enskilda aktier bortsett från möjligtvis investmentbolag.

When focusing on stocks’ full lifetimes (from the beginning of the sample in 1926, or first appearance in CRSP, through the 2016 end of the sample, or delisting from CRSP), just 42.6% of common stocks, slightly less than three out of seven, have a buy-and-hold return (inclusive of reinvested dividends) that exceeds the return to holding one-month Treasury bills over the matched horizon. More than half of CRSP common stocks deliver negative lifetime returns. The single most frequent outcome (when returns are rounded to the nearest 5%) observed for individual common stocks over their full lifetimes is a loss of 100%.

The 1092 top-performing companies, slightly more than 4% of the total, account for all of the net wealth creation. That is, the remaining 96% of companies whose common stock has appeared in the CRSP data collectively generate lifetime dollar gains that matched gains on one-month Treasury bills.

Inte ens hälften har en positiv nominell avkastning.

Även om man har full förståelse för vad en aktie är för något så är risken överhängande att man träffar fel och får sämre avkastning än ett sparkonto, mer än 50% har t.o.m. haft negativ nominell avkastning

Det gamla talessättet ”lögn, förbannad lögn, statistik” är inte helt taget ur luften. Att 50% haft negativ nominell avkastning säger ingenting egentligen, jag hade kunnat gissa på att andelen var ännu högre med tanke på hur mycket skräp det finns och funnits där ute, förutom möjligtvis att det är lite smågalet att proxyköpa många av dessa via en fond. Hade varit intressantare att rensa ens för några få variabler som många som köper enskilda aktier använder sig av och se vad statistiken skulle säga då.

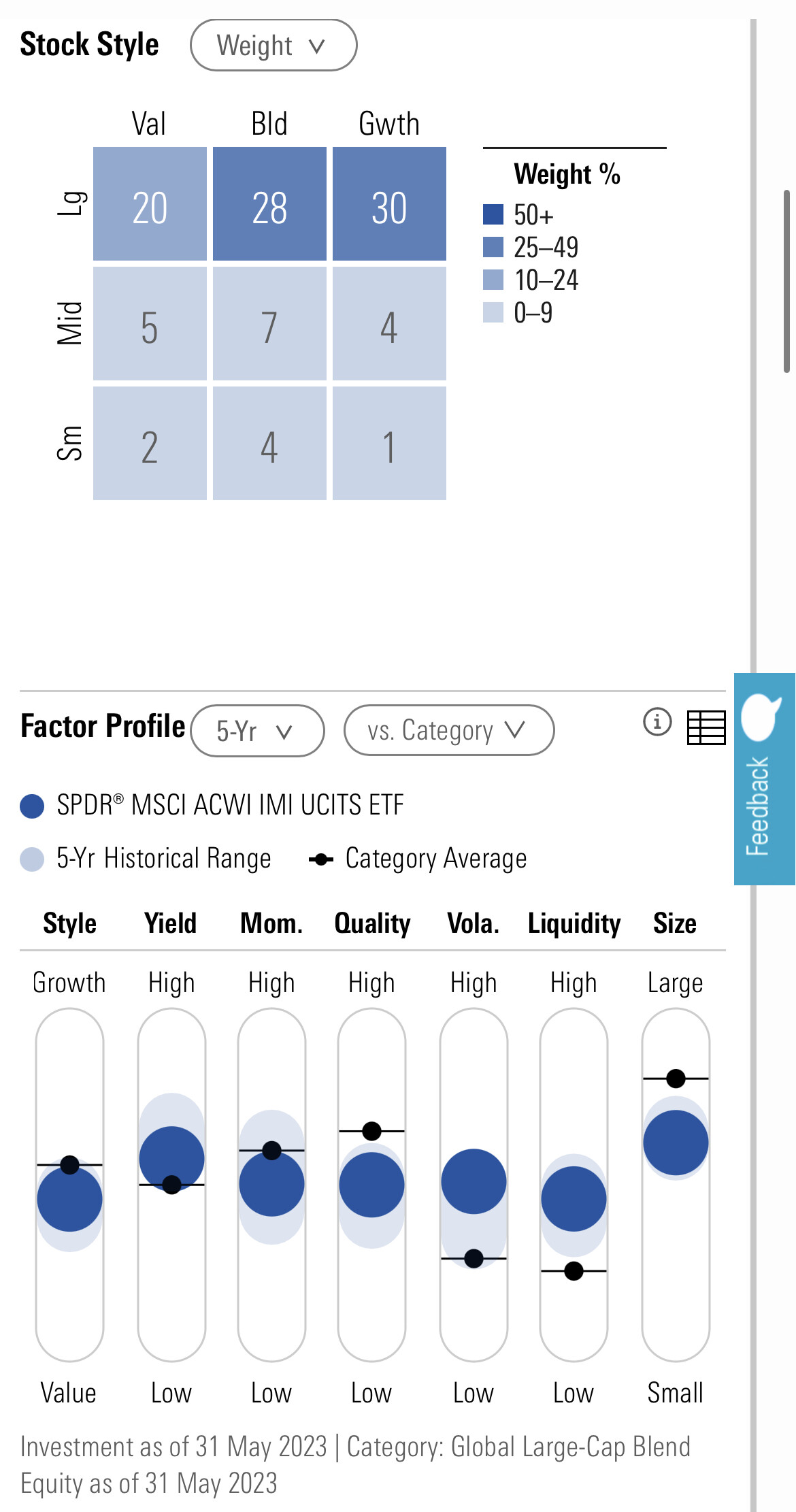

@Guldfeber State Street Global Advisers gör just detta med sin börshandlade fond här nedan, sorterar bort cirka 7000 st olika bolag ur indexet den följer (msci acwi imi). Den har förvisso bara funnits sedan 2011. Men har levererat 8.29% per år sedan start. Finns i Sverige.

Du nämner sparkonto som man inte går back på, en annan produkt men ok jämförelse.

Du gör inte misstaget som många gör att slarvigt prata om placering i “ränta”. Bra

Räntebärande statsobligationer, Treasury bills, ger oxå ränta garanterat om man behåller dem hela löptiden.

Du går inte back.

Räntefonder köper/säljer obligationer för att skapa en portfölj med en viss löptid och affärerna på räntemarknaden gör att fondens obligationer sjunker i värde när räntan stiger och stiger i värde när räntan faller.

Jag vill bara förtydliga. Räntefonder är (generellt) en volatil och riskfylld placering som inte går att jämföra med T-bills eller bankkonto.

Korrekt, men det är så vanligt att jag tycker förtydligandet behövs, t-bills fungerar inte som räntefonder och kan (generellt) inte ersättas med räntefonder i en portfölj.

Jag har skrivit om detta förr, men det finns ett par missförstånd kring den studie.

De “bästa 4% av bolagen” är räknade i “dollar gains”, vilket är helt ointressant som aktieägare.

Det enda aktieägare bryr sig om är procentuell förändring.

Exempel:

GENERAL MOTORS är enligt studien ett av de bolag med högst “dollar gain” (425 miljarder dollar), men aktiens procentuella vinst har bara varit 5% per år, vilket är lägre än en indexfond.

Det hade alltså varit bättre om indexfonden inte inkluderat detta bolag, trots att studien räknar detta bolag som “en av de bästa investeringarna någonsin”!

Och det finns såklart småbolag med mycket lägre “dollar gains”, men samtidigt mycket högre procentuell förändring per år som inte är med bland dessa “bästa 4% mätt i dollar gains”, som egentligen hade varit mycket bättre investeringar.

Och angående diversifiering så visar studien att redan vid 25 bolag så uppnås den mesta av den riskminskning man får om man skulle hålla många fler bolag. Men det skadar såklart inte med mer diversifiering (så länge antalet bolag i fonden inte ökar avgiften för mycket).

Medianavkastningen går upp ju fler bolag man håller, men genomsnittsavkastningen går dock ned.

Herregud. Vad skulle syftet med detta vara, vad ska vi liksom ha för nytta av den informationen? Som jag skrev tidigare, ”lögn, förbannad lögn, statistik”.

MSCI All Countrys World Indexet som inkluderar små & medelstora bolag var det alltså det jag hänvisade till här ovan. Dvs ACWI IMI där IMI står för Investable Market Index

Det innehåller knappt 10000 olika aktiebolag totalt!

Till skillnad ifrån det du hänvisar till. Om du är intresserad till vidare förkovring i ämnet så kan du läsa mer hära:

ACWI IMI Factsheet

Click here to view the MSCI ACWI IMI Index Factsheet

Dessutom har marknadsviktade småbolag ungefär samma förväntade avkastning som stora om man inte rensar bort olönsamma tillväxtbolag.

Sneglat på State Streets SCV produkter ZPRV/ZPRX istället som komplement?