Jag insåg att jag ofta pratar (ok, kanske alltid) om indexfonder men att jag inte konkretiserat det. Således kommer här en sammanställning.

Det viktigaste att veta är att det är inte jag som har hittat på att indexfonder har bäst odds. Det finns 70+ års forskning som stödjer det. Min sammanfattning av forskningens konsensus lyder:

Det som ger en sparare bäst odds är att spara långsiktigt och regelbundet i en bred, billig, global och passiv indexfond (eller fondrobot).

Vårt primära sparande är LYSA. Där sparar vi till oss själva, till barnen, i företaget, till pensionen och inom släkt och vänner.

Det nästa enklaste sättet är att gå till din bank och placera pengarna i deras billigaste och bredaste globalfond. Två enkla tumregler för fonden du väljer:

Maxavgift 0.2 - 0.4%

Har “index” samt “global” eller “världen” i namnet

I RikaTillsammans-forumet finns en lista för alla banker och våra förslag. Det bättre sättet som kräver lite mer engagemang är att göra en egen portfölj som är bredare än en enskild fond. I communityn är detta vår modellportfölj sedan 2020:

Variationer till fonderna finns även här på respektive storbank. Läs noga i bilderna om risken. Det finns inga garantier. Allt sparande innebär en risk. Dessa fonder kommer att öka och minska i värde. Investera inte pengar som du inte har råd att förlora.

Bonustipset är att kolla att du har AP7 SÅFA i din premiepension. Se bilderna.

Hur kommer det sig att rekommendationen inte är 100% Global indexfond? Varför extra sverige&småbolag? Vad säger forskningen om viktningen? är det forskat kring att denna fördelningen ska ge högre avkastning långsiktigt än t.ex 100% ACWI index?

Vet att småbolag anses mer riskfullt men också mer ”belönande” vad gäller avkastning. Hur lång horisont bör man ha för att t.ex ha 100% globala småbolag om det anses överavkasta gentemot stora bolag, dock till högre risk?

Typ om jag har 40 år till pension, borde jag då köra med mycket småbolag och vikta om till stora bolag ju äldre jag blir?

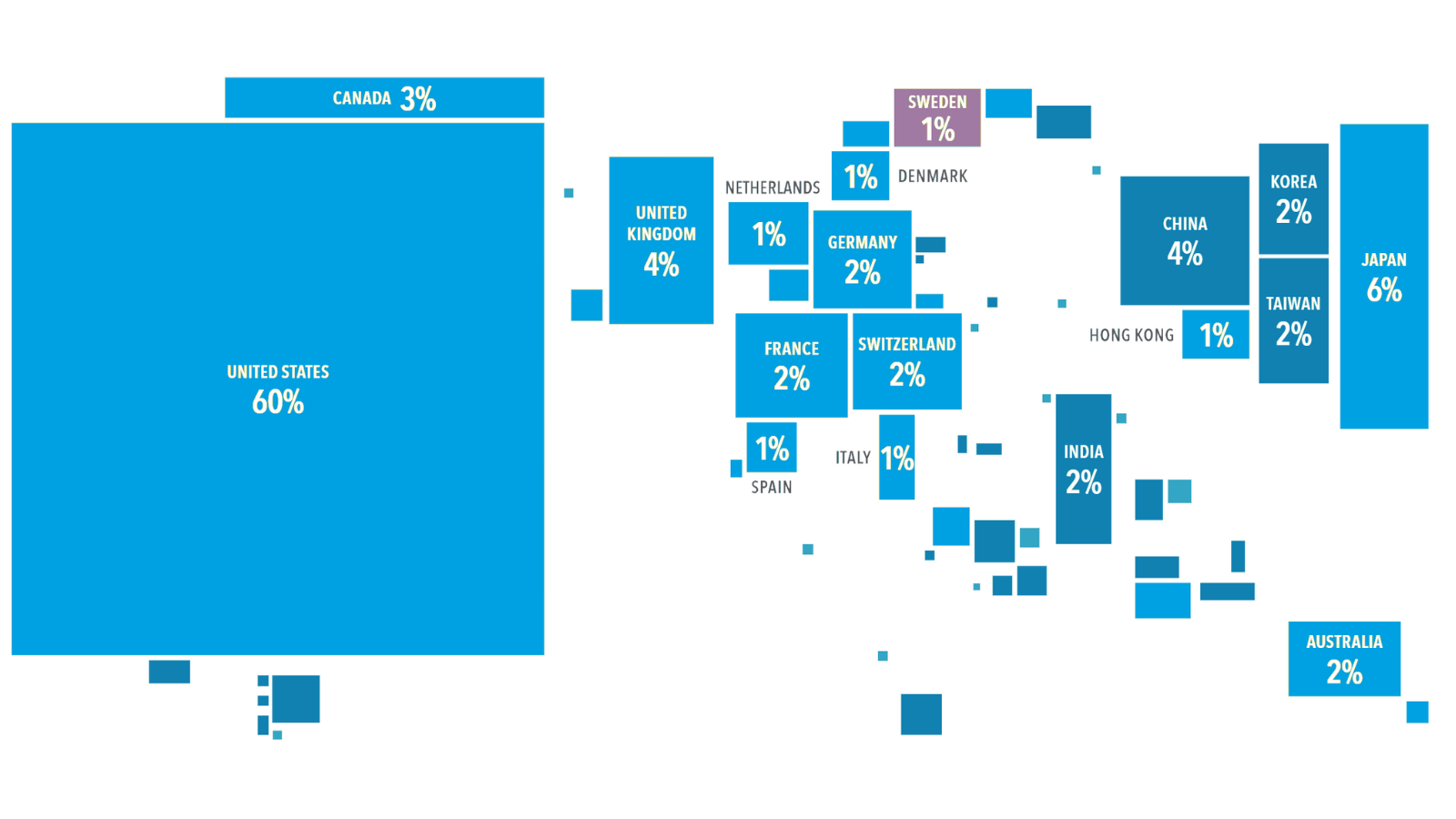

För att en global indexfond i de flesta fall bara ger en exponering mot MSCI World som exkluderar tillväxtmarknader. Se nedanstående viktade världskarta:

Håller med förutom på övervikten mot Sverige, där är man oense.

Det är så nära ACWI-indexet du kan komma.

Alla aktierelaterade tillgångar bör man ha en sparhorisont på minst 5 - 10 år.

Nej. En bra tumregel om man inte har räknat på sin egen situation är att ha 100% aktieexponering fram till 55 års ålder och därefter viktar man ner genom att lägga till 3% räntor per år. Det är så AP7 SÅFA gör.

Tack för svaret Jan! ju närmare pension ju mer räntor är jag med på, men jag är nyfiken på om det ”lönar sig” att t.ex övervikta småbolag i lång loppet, exempelvis:

Om jag har en horisont på 40 år, eller är den extra exponeringen onödig i långa loppet, sett till risk/reward? Vad säger forskningen om en billig bred global småbolagsfond😊

Kom nämligen att tänka på intervjun med jag tror att det var tjurhufvud?

Alla avvikelser från ett globalt marknadsviktat index ger ett större utfallsutrymme där din avkastning kan bli både högre och lägre. Högst sannolikt tar du en risk som du inte får betalt för.

Ja, precis. Han är inne på det. Men för att knyta an det till andra konversationer i forumet så är småbolag en så kallad Fama-French-faktor. Vi är lite oöverens i forumet där jag hävdar att de absolut kan ge en överavkastning men att det sker till en högre risk.

Jag förstår, det var där min fråga om tidshorisont kom in. Är det någon skillnad på riskjusterad avkastning vid längre och längre tidshorisont? Alltså, den extra risken du pratar om för att öka överavkastning, blir risken mindre om man t.ex investerar för pension 40 år framåt, än 12 år framåt? Eller den riskjusterade kanske förblir samma?=inte värt det oavsett horisont? Sorry att jag tar upp din tid såhär på natten

Detta är väl “the holy grail” för en aktieindex fond att följa? Large, mid & small cap bolag världen över = sann marknadsvikt till 99%!!! (ACWI IMI) Hos indexproffset MSCI.

Såg att det fanns ett par etfer. Om det fanns en med valuta i sek med utdelning hade jag gått all-in.

Valutaväxling,spread,courtage känns lite saftigt.

Hur kommer det sig att utbudet på breda index är så sällsynt? Bara Ap7, storebrand, amf global som har ACWI, fanns ju tydligen nu ännu bredare. Det borde finns någon ACWI IMI också, jag hade investerat!

Ja jag såg den på avanza. Men det blir ju växlingsavgift,courtage, spread. Vet inte riktigt hur mycket man förlorar egentligen. Såg dock ingen årlig avgift så

Finns en hel forumtråd om den SPYI fonden ifrån State street här på Rika Tillsammans:

Den har 0.17% i årlig avgift! Annars är det väl Lysa som intresserar mig mest då det är dom enda som inkluderar Mid & Small cap bolag enligt marknadsvikt vad det verkar

Småbolag som helhet är inte något man får betalt för i form av högre avkastning/riskjusterad avkastning (Eller nja, ytterst lite som i stor del äts upp av de högre avgifterna). Vill du komma åt erkända riskfaktorer som har visat sig vara värda att betala lite extra för måste du vara exponerad mot dessa, exempelvis värde/kvalitativa småbolag.

Att övervikta småbolag tidigt i sin sparkarriär kan vara en rimlig idé, givet att man vågar hålla sig exponerad mot riskfaktorerna i perioder av underprestation som kan vara i 10 år.

Varför jag aldrig skulle rekommendera en strategi där man överviktar småbolag med Handelsbanken gl småbolag är följande:

Har ingen sortering av småbolag, och har då alltså ingen större exponering mot faktorer som kan ge överavkastning.

Investerar till stor del i medelstora bolag, och inte småbolag.

Skall man övervikta småbolag tycker jag att det endast finns några få rimliga alternativ, och det är ZPRX/V eller Dimensionals fonder (som för nuvarande finns bara på Handelsbanken).

Tack så mycket för ett informativt svar. Det bästa kanske är att köpa en fond som får med alla bolag, som t.ex plus allabolag i sverige som är värdeviktat. Då får man med en skvätt av den ökade avkastningen ändå. Tycker det är synd att det inte finns mer globalfonder som får med det…