Jag håller på att lägga till så att man kan se förväntad avkastning, volalitet och sharpekvot för sina Lysakonton i Lysakoll, men skulle vilja dubbelkolla om jag har fått beräkningarna rätt. Länge sedan jag satt i skolbänken, så är det någon mattekunnig som vill hjälpa till så är jag mycket tacksam.

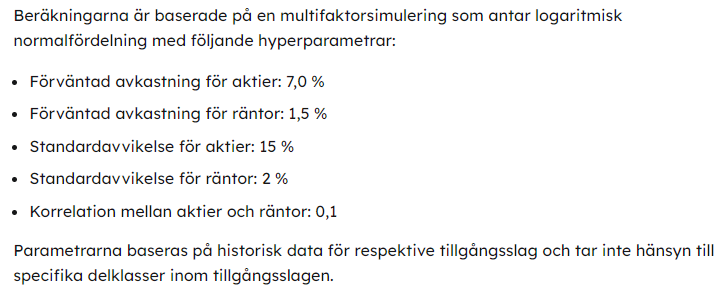

A = förväntad avkastning aktier

R = förväntad avkastning räntor

Std(A) = standardavvikelse aktier

Std(R) = standardavvikelse räntor

K = Korrelationskoefficient

Jag är lite tveksam, får kolla nogrannare innan jag återkommer mer.

Kovariansen är väl en matris när vi pratar om två variabler. Vill du ha variansen av summan mellan dessa variabler?

Väntevärdesberäkningen behöver ta hänsyn till dess korrelation va? För att summera så behövs väl att de är helt oberoende? Egentligen vill du väl ha väntevärdet på summan av de stokastiska variablerna?

Den här formeln för varians blir jag ganska osäker på, var kommer den ifrån:

Var(a,r) = a2 Var(A) + r2 Var( R) + 2ar Cov(A,R)

Tack för hjälpen. Jag har googlat och kolla wikipedia mm för att hitta lämpliga formler. Det jag vill åt är förväntad avkastning samt standardavvikelse för ex ett 90/10-konto. Och mha de kan jag få ut sharpekvoten.

Men det ser alltså ut som att jag rätt ute än så länge, tack igen.

Väcker liv i den här gamla tråden som jag startade för exakt 3 år sedan med en ny frågeställning

Om man vet standardavvikelsen för fonderna i sin portfölj, kan man göra några rimliga “schablonantaganden” gällande korrelation mellan dom för att räkna ut standardavvikelsen för hela portföljen?

Ett sätt är ju att säga att allt är okorrelerat, = 0.

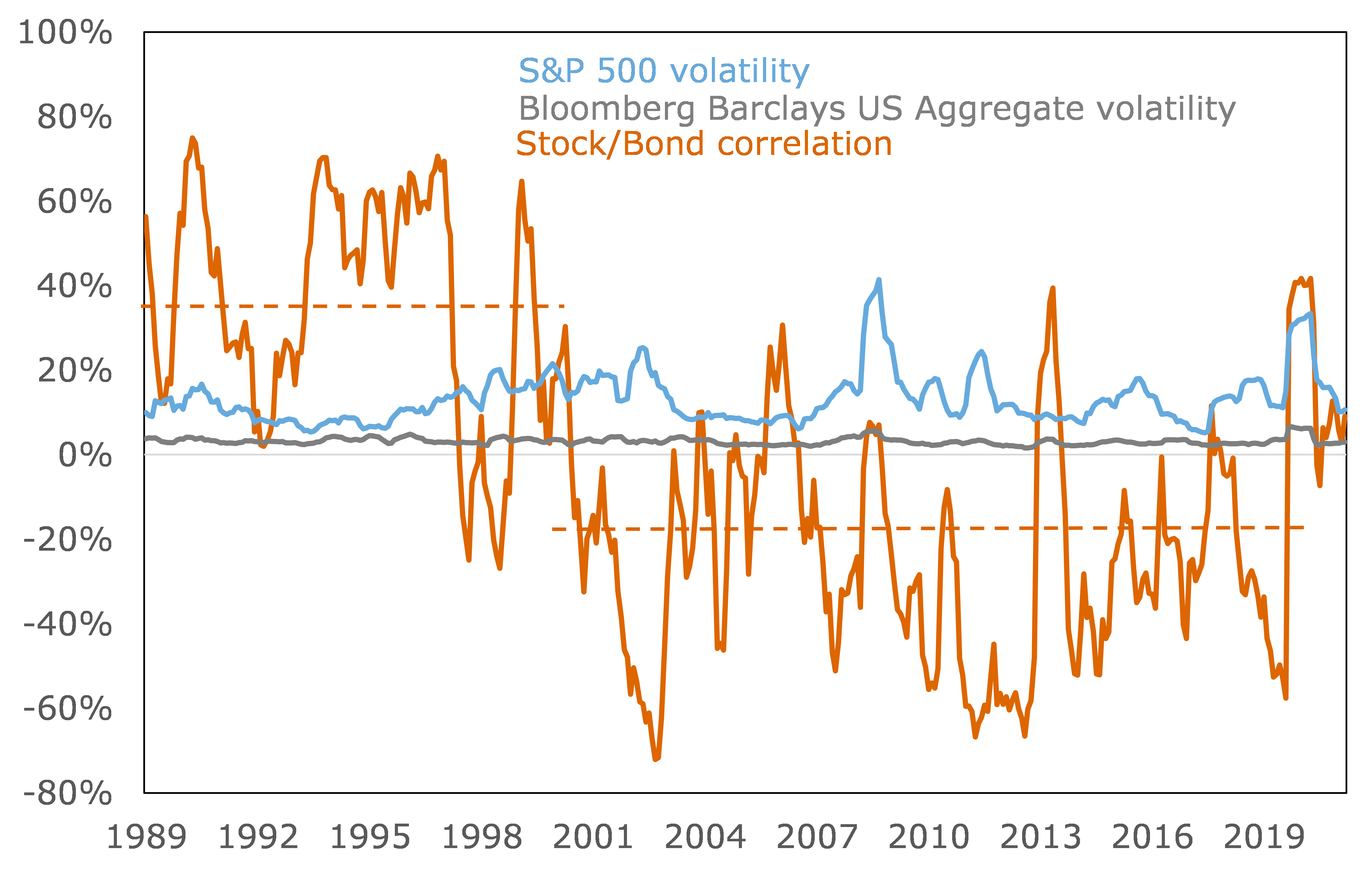

(Långa) räntefonder verkar ex. Lysa sätta korrelationen till 0.1.

Korta räntefonder är nära 0.

Men olika aktiefonder, hur kan man tänka där? Rimligtvis är dom väldigt korrelerade med varann.

Jag kanske missförstår, men rent matematiskt finns det inget sätt att räkna ut korrelationen baserat på respektive standardavvikelse. Däremot finns det generella ekonomiska mönster som jag antar att Lysa använt för långa räntefonder i ditt exempel. För aktiefonderna lär det handla mer om vilka marknader eller index som de fokuserar på.

Ja, jag försöker inte räkna ut korrelationen, frågan är om det finns några enkla antaganden som ger en bättre approximation än att anta att komponenterna är helt okorrelerade.

Nu svarar du på en gammal fråga men som jag förstår det, om man antar som Lysa gör, att korrelationskoefficienten är 0.1, så kan man räkna på det.

Njä, korrelationen är ju också den en slumpvariabel, som jag tänker att det blir rätt riskabelt att modellera med en skalär. Bättre då att testa med några olika värden, säg från -9 till .9, för det är väl ungefär så säker man kan vara på vad korrelationen kommer vara framöver.

Jo, frågan är ju dock om det finns korrelationskoefficienter som ger ett “mindre fel” estimerad standardavvikelse/avkastning. Lysa anser ju att 0.1 är mer sant än 0.0 i sitt estimat för aktier/räntor.