Som rubriken/ämnet… är det någon som vet någon källa/data där man kan lägga in två av variablerna och få reda på den tredje? Eller läsa ur tabell eller dylikt.

EDIT: …och där andelen icke-aktier är typ korta räntor eller något som kan antas inte komma påverka utfallet

Jag vet inte… liknande ränkeexempel brukar vara nominellt tror jag? När man säger att börsen avkastar 7% per år i genomsnitt, menar man nominellt eller realt då?

Realt. Annars skulle det ju bero helt på vilken valuta man använder. Turkiska lira är bra om man vill ha hög nominell avkastning, till exempel, medan CHF är mindre bra.

Det går lika bra med tabeller med några exempel… eller tumregeln om “10% aktier per år”, vad betyder egentligen den rekommendationen? Vad är det vi säger med det? @janbolmeson jag tänker att den här faktan går du omkring lika väl inprogrammerad som multiplikationstabellen

Jag har inte svaret, men tänker att du som ändå är lite utvecklingsorienterad @RobertK borde kunna lösa det enligt min beskrivning nedan. Motiveringen är något min lärare i matematisk statistik och simulering på högskolan sa till mig och som fick lite av en polett att trilla ner för mig som också är väldigt utvecklingsorienterad som i att jag i sömnen skulle kunna lösa saker med programmering.

“Vissa problem är helt enkelt enklare att lösa programmatiskt genom simulering än analytiskt genom formler.”

Om jag inte tänker fel, så kan du med nedan approach svara (åtminstone aktiedelen) exakt på din fråga, med godtyckligt antal år Y få ut Z givet 100% aktier. Och du borde kunna göra samma sak med räntor, och därefter ha en algoritm som löser det för vilket värde på X som helst (och även olika svar beroende på vilken börs du menar)

Algoritm:

Antag att du har tillgång till historisk börsdata på årsbasis i 100+ år (antal års data = N) för ett visst index (detta finns!)

Antag att användaren väljer X = något

Dela upp all data med N år i alla möjliga perider av längden X, vilket maximalt är <N stycken (N-X stycken för att vara exakt?)

Hur många av dessa perioder gav ett positivt resultat? Dela antalet perioder med positivt resultat med antalet perioder = Z%

Ovan tar typ en nanosekund för en dator att göra, men du skulle ju kunna göra en “tabell” med alla värden på X och Y och vad värdet Z blir för att kunna söka framlänges och baklänges i datan (“hur många år måste jag vänta för att få risken Z = 95% givet 80% aktier” eller “hur många procent aktier X kan jag maximalt ha för Z >= 100% för Y = 9 år”)

Det kan låta lite väl förenklat, men jag tror snarare på ovan simuleringslösning än att analytiskt hitta en formel. Fördelen är att du kan leverera svaret för alla index du hittar historisk data på årsbasis för, för godtyckligt värde på t.ex. Y.

Om X inte är 100% uppstår lite utmaningar med hur ombalansering etc ska hanteras, men även där går ju att anta årlig ombalansering och att du jämför samma år både för aktier och räntor för att få med korrelation vilket i sammanhanget är högst relevant.

Eller tänker jag fel?

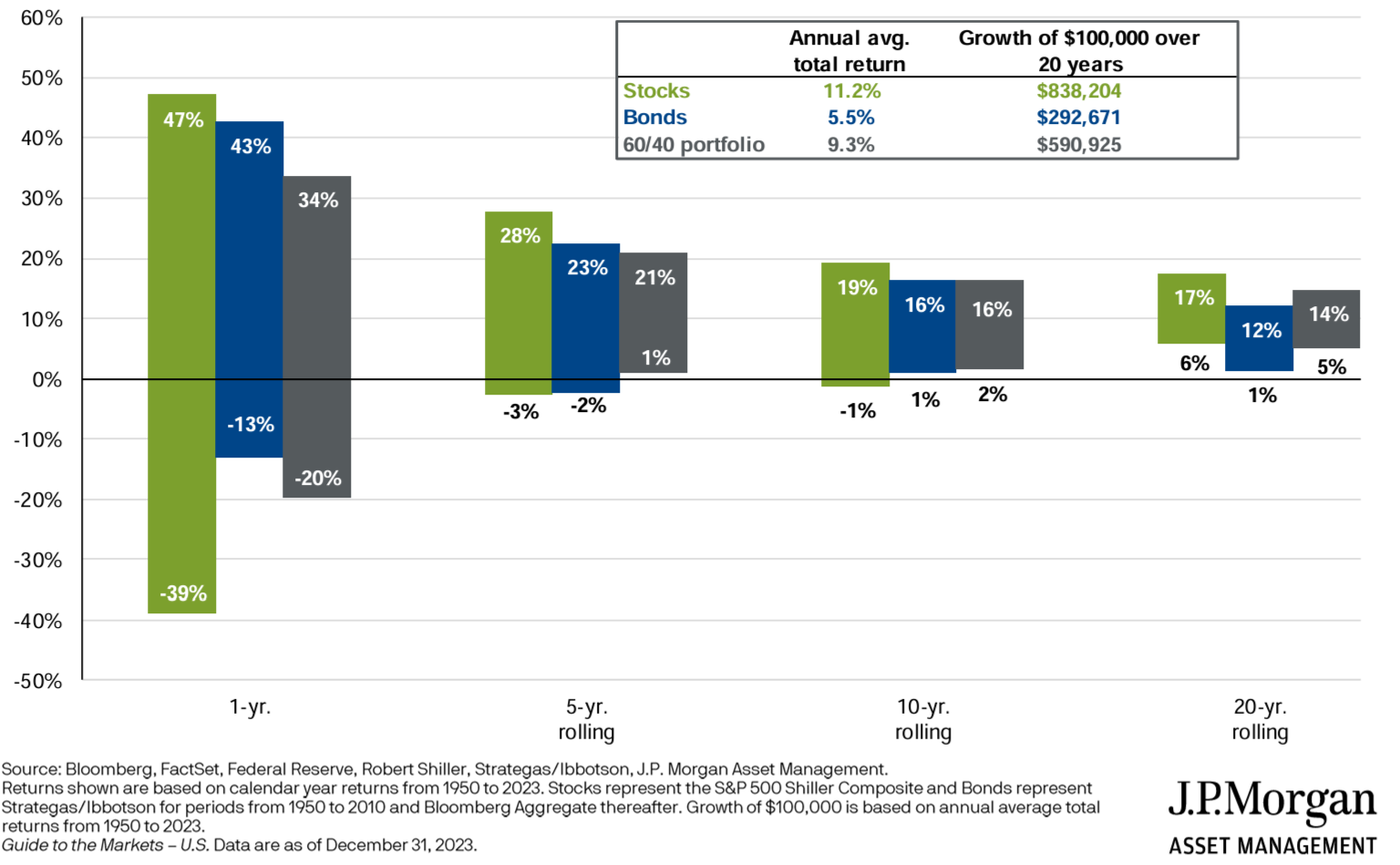

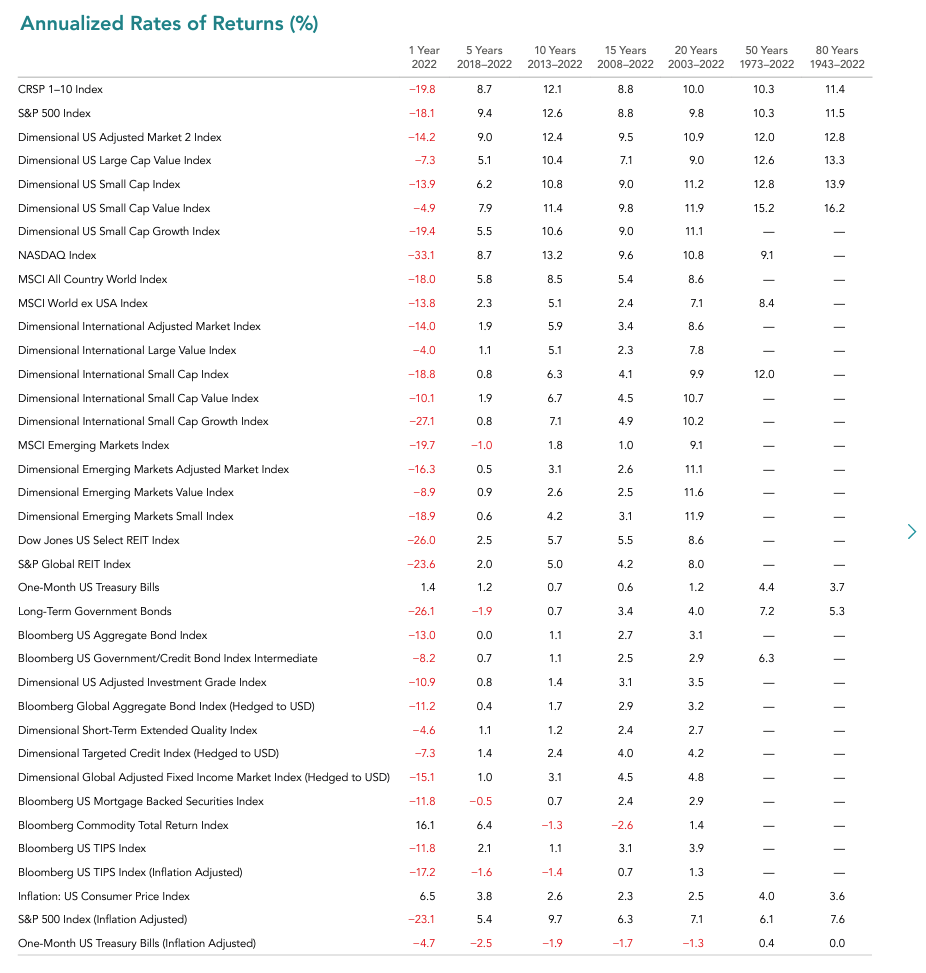

Tillägg: tabellen ovan blir ju något i stil med detta, och det är ju även ett bra sätt att visualisera det på:

Det låter helt klart görbart, fast det jag är ute efter nu behöver inte vara så avancerat. Vill eg. bara hitta riktlinjer för andel aktier i en global fondportfölj samt varför och vartifrån de riktlinjerna kommer.

Oooh, snygg och intressant tabell! Där fanns ju i princip allting med! Man ser tydligen vad lång tid man kan behöva vänta för vissa tillgångsslag eller regioner/faktorer för att få bra avkastning på dessa.