Jag är VERKLIGEN ingen ekonom, men jag har hobbyräknat lite och kommit fram till att man reellt bara tjänar ca 5-6% / år (allt som allt).

Men hjälp mig gärna bekräfta eller rätta mig med den kunskap och info ni har.

Ok, såhär:

OMX30 (har jag använt som index) har vuxit ca +200% på 20 år.

Alltså +10% per år

Inflationen på 20 år är -100%.

Eller -2,5% per år

ISK kostar -1% per år

Fondavgiften -1% per år (jag vet det finns billigare fonder också)

Summa: +10% vinst -2,5% inflation, -1% ISK, -1% fondavgift = +5-6 % per år.

Jag gjorde detta räkneexempel i förhoppning om att tydligare se vilka pengar man faktiskt kan ”räkna med” om 20 år.

Då blir 5 % på 100.000 kr sparade i 20 År, faktiskt 200.000 kr i motsvarande dagens pengars köpkraft. (Ex. Om du sparade i fonder i 20 år så skulle du idag haft råd med en BMW istället för en VW )

Det varierar ju väldigt mycket över tid. De senaste tio åren har ju varit bättre än så (åtminstone i globalfonder). Men annars hamnar du ungefär där folk på det här forumet brukar säga att man hamnar. Jag tror att forumets visdom brukar säga att man på lång sikt kan förvänta sig runt 4 till 5% reellt. Vilket är bra sett till alternativen.

Men generellt stämmer de här siffrorna rätt bra på investeringar i min egen familj. Min far hade en nettoförmögenhet på runt en miljon 1980. Nu har det gått 44 år och den (efter att ha övergått i min ägo) har stigit till runt 40 miljoner, vilket motsvarar nästan exakt tio miljoner i 1980 års penningvärde. Det motsvarar ungefär en årlig tillväxt på drygt 5% reellt och en nominell på 9%. Fast egentligen lite lägre än så, eftersom de också ingår en hel del nysparande och arbete under tiden, så det är komplicerat, men det hamnar ändå ganska nära dem nivåerna. (Det handlar för all del mestadels inte om ett sparande i fonder, utan i mest i mark (och lite aktier och fonder), men mark har överlag haft en väldigt liknande utveckling som fonder och aktier.)

Hej,

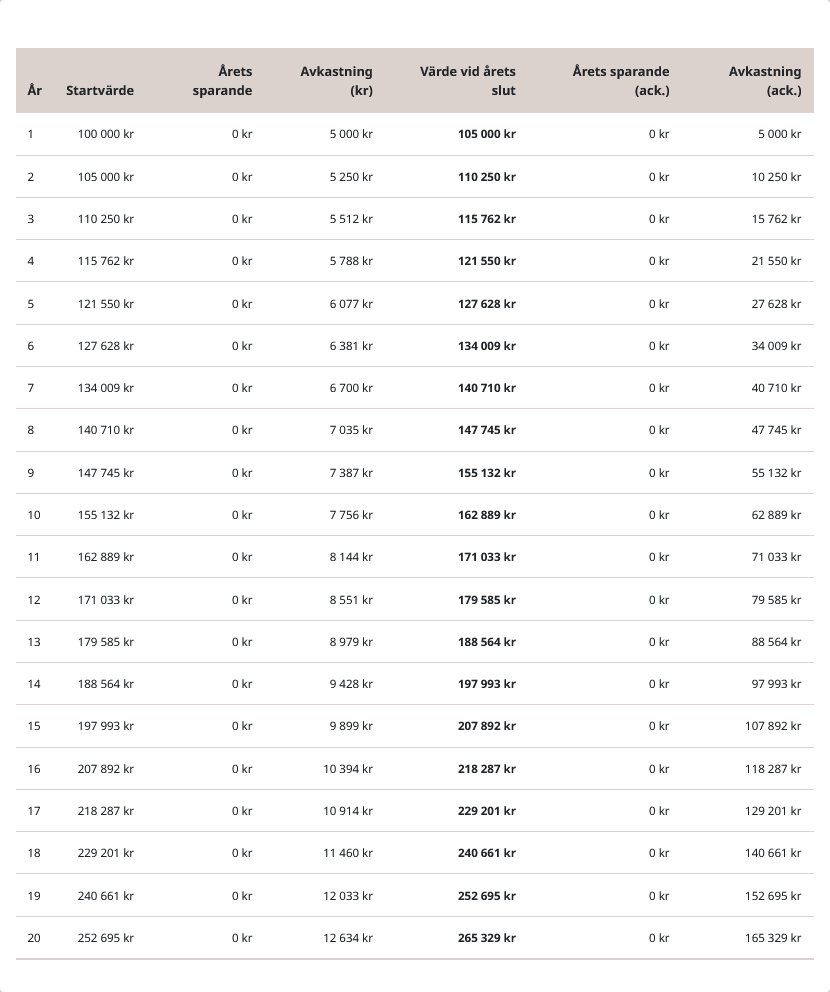

Glöm inte ränta på ränte effekten som gör att du når ca 265tkr efter 20år. 200tkr nås efter ca 14 år.

Bygger du upp 3 såna pengamaskiner kan du vart sjätte år ta ut 100 000kr i oändlighet.

Eller vart fjärde år om du får ihop 500tkr.

Har du dessutom ett bolån i din ekonomi så ligger ju det kvar på sin reala nivå vilket gör att aktieavkastningen inklusive inflation ändå kan vara relevant till viss del.

Omxs30… Då är väl inte ens utdelningen medräknad? Jag brukar använda omxsgi när jag tittar på det breda svenska index:et inklusive utdelning. Omxsgi jag gått upp drygt 740 procent de senare 20 åren medan OMXS30 har gått upp 240 procent. Fonden Länsförsäkringar sverige index har gått upp 560 procent sen den kom för 17 år sen

Jag tycker du har räknat i snålaste laget, men låt gå, jag bråkar inte utan köper dina siffror för diskussionens skull. Frågan blir då:

Har du något bättre alternativ att föreslå? Även om det “bara” blir dubbelt upp, så är väl detta inte så pjåkigt heller? Alternativet sparkonto med 30 procent skatt varje år lär inte bli bättre.

Min uträkning är ingen kritik mot ränta på ränta effekten eller att säga att det finns bättre alternativ att spara i. Jag tror på fonder.

Jag ville mest bara ta fram en modell för att se vad kan jag FAKTISKT vänta mig att jag har för pengar i fickan om 20 år (och vad dessa är värda då, min köpkraft alltså) om jag sparar i fonder som följer index.

Och ja, beroende på när man gör mätningen av 20 års spannet, och vilken fond man placerat i mm. Så kan det slå några procent +/-.

Skulle ni tro att reell köpkraft är ungefär 100% efter 20 år?

(Att satte man in 100.000 kr 2004, så skulle man idag ha, motsvarande köpkraft 2004, 200.000 kr att handla för idag).

Var tvungen att göra en kommentar till. Du har nog rätt i att reell avkastning på runt 5% är ett ganska rimligt antagande, men du har ju räknat lite fel. 5% tillväxt i 20 år på 100k blir 265k, d.v.s. en avkastning på 165k, inte 100k. Lyckas man få 6% reellt (vilket faktiskt är ganska högt) hamnar man på 320k efter 20 år, alltså en avkastning på 220k.

Jag tror att du har missat att ta hänsyn till ränta på ränta effekten och endast tagit 5% x 20 år = 100% på 20 år?

Tar du hänsyn till ränta-på-ränta-effekten så får du med 5% årlig reell avkastning istället 265 329 kr efter 20 år. Då får du också ta hänsyn till att 5% historiskt sett är försiktigt räknat.

“Skulle ni tro att reell köpkraft är ungefär 100% efter 20 år?

(Att satte man in 100.000 kr 2004, så skulle man idag ha, motsvarande köpkraft 2004, 200.000 kr att handla för idag).”

För det första har du räknat lite fel på avkastningen, p.g.a. ränta på ränta blir den högre (see andra kommentarer). Rörande inflation så har vi ett mål i Sverige på 2% inflation, vilket innebär 48.5% på 20 år. Så Riksbanken försöker få inflationen att bli ungefär 50% på 20 år. Det skulle betyda att 100 kr idag är värt lika mycket som 150 kronor 2044.

I praktiken har på lång sikt inflationen legat högre än så. Sedan 1980 (nämnt ovan) har den sammanlagda inflationen varit 300%, vilket innebär en årlig inflation på lite mindre än 3.5%.

Den fasta växelkursen övergavs hösten 1992 och riksbankens inflationsmål fastställdes 1993.

Tiden före och efter dessa år har väldigt olika grundförutsättningar, man kan med fog hävda att början på 90-talet innebar ett paradigmskifte.