Hur beräknar man avkastning på ett visst kapital med genomsnittlig avkastning under ett visst antal år, samtidigt som man tar ut ett visst belopp varje år (eller månad)? Vill kunna laborera med hur mycket jag tar ut och se hur mycket som finns kvar efter 10, 15 eller 20 år. Tar jag ut lika mycket som det växer blir skillnaden noll, men hur kan man ha en formel att göra ändringar i för att se olika resultat?

Ca 2/3 av kapitalet ligger i indexfonder och 1/3 ligger på bankkonto med ränta (istället för räntefond), så det blir alltså två genomsnittliga avkastningar att räkna med.

T.ex. jag har 7 kr investerade i en global indexfond (genomsnittlig avk. 10 år 6 %) och 3 kr på bankkonto (4 % just nu, men denna ränta kommer ju att gå ner med tiden antagligen). Detta kapital vill jag ha investerat i t.ex. 10-15 år, samtidigt som jag plockar ut och använder ett visst belopp, t.ex. 1 kr/år, dock något jag vill kunna laborera med.

Tänker mig att det investerade beloppet antagligen minskar med tiden, då jag antagligen kommer plocka ut mer än det investerade kapitalet växer. Men vill alltså kunna laborera med siffrorna.

Det enda problemet är att det bara går att lägga in ett kapital med en ränta. Jag har ju två delar med två olika avkastningstal. Det vill säga, en 2/3 på börsen med 100 % indexfonder och 1/3 på sparkonto med 4 % ränta just nu, men som antagligen blir sämre med tiden igen.

Eller går det på något sätt att lägga in en till del i denna funktion, där allt slås ihop, men uttag är likadant?

Kommer delvis börja uttagsfasen. Har gått ned i arbetstid rejält, så inget nysparande.

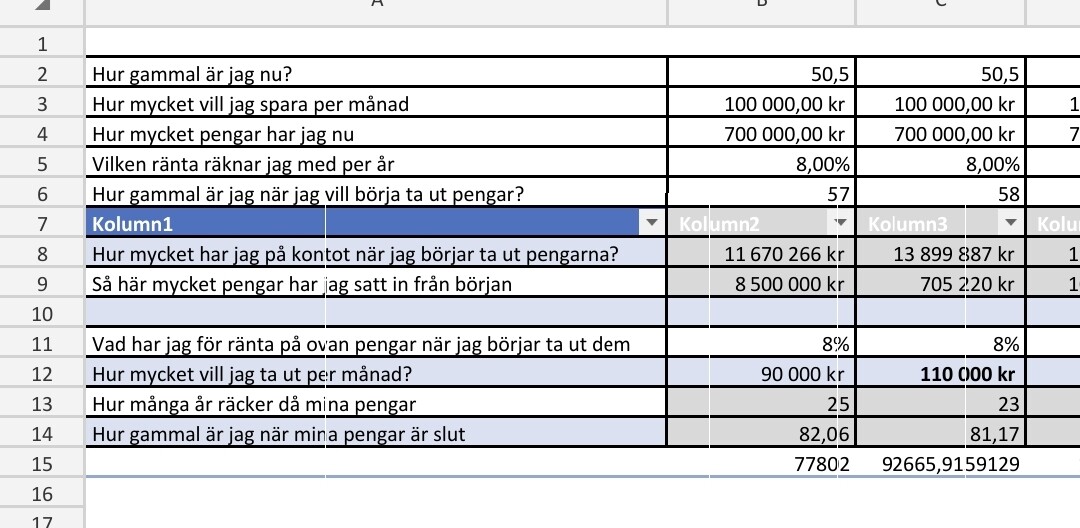

Räkna på dina två fall parallellt och stoppa in värdena i Excel och lek runt där eller räkna på genomsnittlig avkastning/ränta du kommer få på hela beloppet baserat på din fördelning (aktier+räntekonto) och förväntade avkastning.

Typ 2/3 ger 7% och 1/3 ger 4%, vilket blir i snitt 6% för 100% av innehavet.

Om du initialt har kapital C med viktad avkastning r och i slutet av varje år tar ut w, så kommer du efter N år ha kvar C(1+r)^N - w\left(\frac{1-(1+r)^N}{-r}\right)

Ja, tänkte på det att slå ihop delarna med lite mindre total avkastning/ränta.

Får nog räkna med att bankräntan i genomsnitt kommer ligga på 2 %. En del rörligt för uttag, en del bundet för buffert. Sedan är ju tanken att föra över från indexfonderna till bankkontot löpande, så att förhållandet blir ungefär lika. Dock kanske jag närmare 10-15 år viktar över mer till bankkonto, men då blir det för många variabler.

Eftersom du bör göra dessa beräkningar realt (då ditt uttag rimligen är tänkt ha konstant köpkraft) så tror jag 2% är väl optimistiskt på sparkonto (det ska ju desutom täcka skatt, så 2% betyder 2.85% i nuläget). Det är svårt att hitta bra historik dock så svårt att ange siffra. Har för mig jag såg någon siffra att på 20-talet har sparräntan matchat inflation nästan precis.

Svarar på mig själv här. Lyckades hitta lite inlåningsstatistik på SCB, men tyvärr går den längsta serien bara tillbaka till 2005M09. Denna serie (inlåningskonto längre än 2 år) har en genomsnittligt (geometriskt) medelvärde på 2.22%. Inflationsdataserie från SCB över samma period med samma beräkning landar på 2.07%, dvs en real sparränta på 0.15%…

Skulle säga att det behövs mer statistik, men baserat på data från 2005 finns det inget stöd för att använda särskilt mycket mer i real sparränta. Och 0.15% är innan skatt…Dvs, sparkonto ska nog mest ses som värdebevarande balanseringskomponent.

Real utveckling för börsen är vanskligare att uttala sig om då det beror på vad man egentligen menar med börsen. Beslutad standardprognos som används av pensionsbolag på globala aktier är t.ex 6.5% innan inflation (och de räknar med 2% inflation). Skulle man istället ta historisk data på t.ex Stockholmsbörsen kommer man ju långt högre (se t.ex Stockholmsbörsen (SIXRX) historisk avkastning 1870 - 2023).

Okej, tack. Då kanske det är värt att lägga in lite av det i den globala indexfonden. Har läst inlägget om att det även i uttag kan vara värt att ha lite mer i indexfonder ändå. Beror kanske lite på det känslomässiga också.

Med börsen menas i mitt fall globala och svenska indexfonder, ca 85 % globalt 15 % svenskt.

Du har snubblat över avkastningsfrågan, hur mäts avkastning givet insättningar och uttag över tid på ett meningsfullt sätt som kanske också är jämförbart med andra! Kul, lite kvant!

Du får läsa på om Money weighted rate of return MWR eller internal rate of return, IRR och TWR, time weighted rate of return.

Du vill kunna skilja ut din avkastning på ett sätt som avskiljer effekten av insättningar, uttag, diskonterad referensränta och kanske jämfört med index.

Börja med TWR vs MWR | Key Differences

Tack. Ska kolla. Det handlar mest om att laborera med hur länge pengarna räcker med olika uttag. Inga mer insättningar. Bara lite extrajobb till försörjning.