Viktigt att komma ihåg att när vi pratar om börsens historiska avkastning så exkluderar man ofta återinvesteringar av utdelningar helt. Det här gör att utvecklingen ser sämre ut än vad verkligheten är.

Räknar vi med utdelningar som återinvesteras i globala passiva indexfonder eller Lysa så är den historiska avkastningen runt 13%, med 20% hävstång som jag och många andra har så är förväntad och historisk avkastning snarare runt 16% per år.

Hur kommer det sig att man inte räknar med stora delar av avkastningen i undersökningar och media?

Jag är säker på att du kan hitta tidsperioder med ännu högre avkastning, varför valde du inte en sådan? Dessutom kan du väl skriva upp hävstången några steg till så vips har du dubbelt så hög avkastning.

Och sen kan vi ju ignorera inflationen, den är ju trist.

Förstår vad du menar, men den historiska avkastningen är 13% per år och inte 7% som många tror.

Varför tror du att man väljer att inte räkna med halva avkastningen ofta?

Varför ska vi låtsas om att den historiska avkastningen är 7% per år när den är nästan dubbelt så hög?

Häng inte upp er på att den har varit 13% senaste 15 åren, frågan är snarare varför man ignorerar stora delar av avkastningen och låtsas om att den inte finns där. Även om det är 11% per år (som exempel, påhittat) senaste 30 åren eller liknande så är det ju mycket högre än vad många tror och får höra, varför är det så?

Vadå “historiska”? Du har ju valt ut en liten del av historien (20 senaste åren) och du har valt ut den svenska börsen (snäv regional begränsning). Samt du har ignorerat inflationen.

Ja fast även senaste 100 åren så blir ju avkastningen mycket högre än vad många tror då den exkluderar utdelningar, det är ju det hela tråden handlar om. Varför låtsas vi om att avkastningen är lägre än vad den är?

Varför räknar vi inte med utdelningarna? Speciellt vi som kör passiva indexfonder eller Lysa, då är ju förväntad avkastning 13% per år eller i alla fall högre än 7% som många säger, håller ni inte med?

Du kan se i inlägget ovan att historisk avkastning är över 7% sedan 1870. Så de är alltså inte med. Inflationsjusterat tänker jag inte utan bara avkastningen per procent och år. Den är över 7% per år.

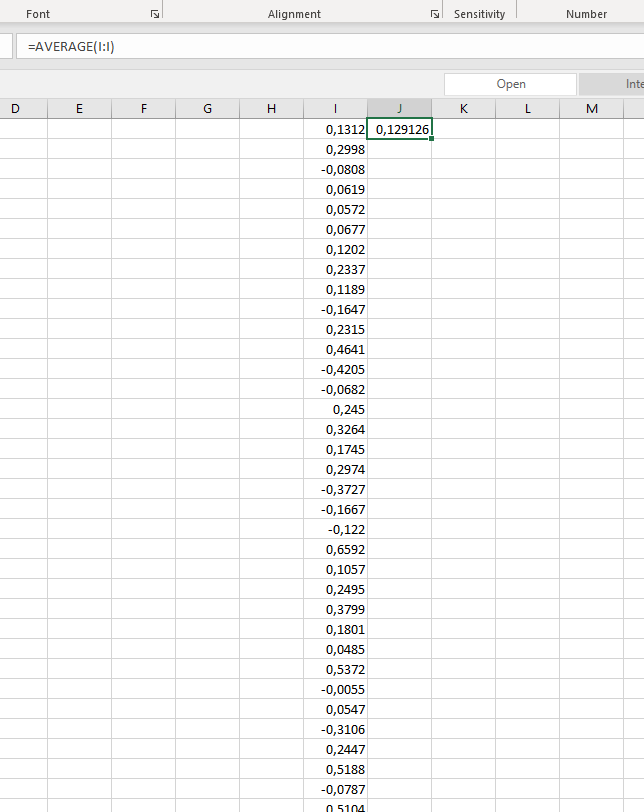

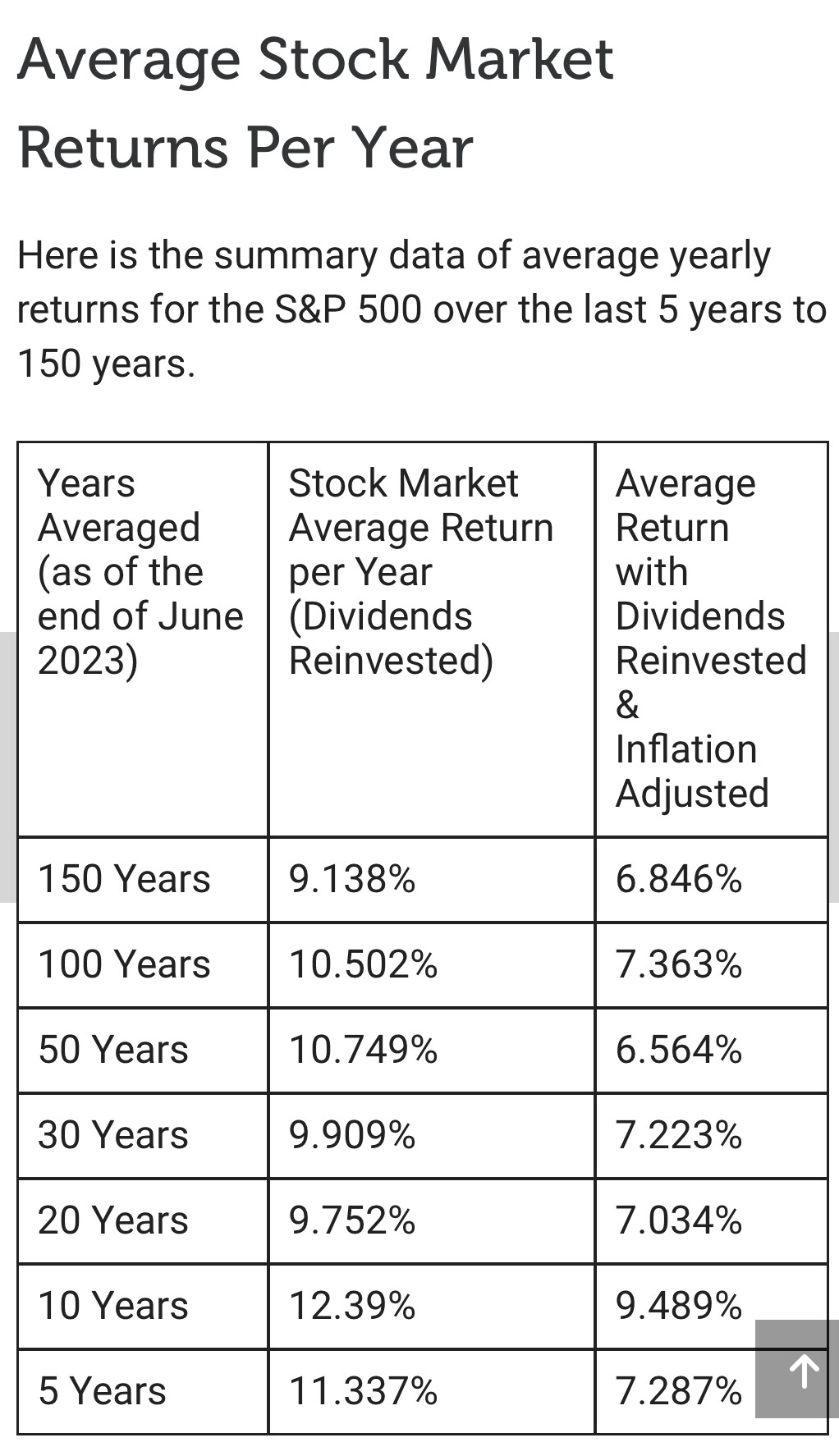

Använder vi denna länken, kopierar siffrorna sedan 1963 till idag och kollar medelvärdet på avkastningen så är den cirka 13% per år precis som jag skrivit.

Du kan inte ta aritmetiskt snitt av procent. Du måste använda geometriskt.

Va? @Shaanie visade ju ej justerat för inflation inklusive utdelning på 9.24% specifikt för del lilla regionen (sett till världsekonomin) Sverige.

Det utan inflationsjustering.

Vilket bara det är extremt missvisande på så långa tidsskalor…

Problemet är att du räknar helt galet. Lätt hänt och många som gör samma fel. Se kommentaren från Nightowl.

I övrigt, när jag själv får en snilleblixt och tycker att alla andra missat något, så brukar jag tänka ett varv till. Oftast ligger det något i det tusentals andra har enats om som konsensus.

Hör vad ni säger, men håller ni med om att medelvärdet av avkastningen på svenska börsen inklusive utdelningar sedan 1963 är 13% utan att ta hänsyn till inflation?

Förstår inte varför ni måste inflationsjustera, jag pratar alltså om avkastningen utan inflation, bara hur många procent börsen gått upp varje år sedan 1963, alltså 13% i medelvärde om man räknar med utdelningar.

Tack för den här! Det är alltså långt över 7% avkastning per år om man räknar med utdelningar. Varför säger man då inte att historisk och förväntad avkastning är snarare 11% i USA och 13% i Sverige?

Beror nog på om man syftar på realt eller nominellt. Tycker inte det är fel att förvänta sig ca 7% realt och 9-10% nominellt, baserat på många år av historisk data. Eller vad tänker du?

Man inflationsjusterar för att pengarnas värde i antal (typ 100kr) eller % spelar ingenroll i längden utan man räknar uppgången efter inflation för att få fram hur mycket pengarna är värda i dåtiden och framtiden i dagens penningvärde. Det är samma som Penionsmyndigheten gör, summan du ser på minpension är inte samma summa i pengar som du kommer ha, utan de är dagens värde på pengar, hur köpstarkt det är.

Även om börsen skulle avkastat 30% per år men inflationen äter upp alla 30% så blir det missvisande då enligt siffror har den ökat 30%, men allt annat har ökat 30% i pris, så du får ut 0kr mer i värde. Och om inflationen är större än börsens ökning går du ju back i köpkraft, även om du fått mer pengar i summa.

Jag håller helt enkelt inte med. Jag tycker 13% är långt över, till och med nästan dubbla värdet är 7%.

Jag räknar ut medelvärdet helt korrekt. Avarage-funktionen i Excel räknar ut medelvärdet och medelvärdet är 13% sedan 1963 om man inte tar hänsyn till inflation.

Det är inte fel att räkna utan att inflationsjustera om man är medveten om att man inte inflationsjusterat.

Du blir bara besviken fler gånger om inte avkastningen når upp och till slut kan du inte hålla dig från att börja peta i det och då går det åt helvete.

Vad @Nightowl säger är att man måste använda det som kallas för CAGR för att korrekt räkna ut vad avkastningen varit.

Eller om du vill göra det i excel:

CAGR, or compound annual growth rate, is a method to calculate the growth rate of a particular amount annually. Unfortunately, we do not have any inbuilt formula in Excel to calculate CAGR by default. So instead, we make categories in tables, and in tables, we apply the following formula to calculate CAGR: (Ending Balance/Starting Balance)˄(1/Number of Years) – 1.