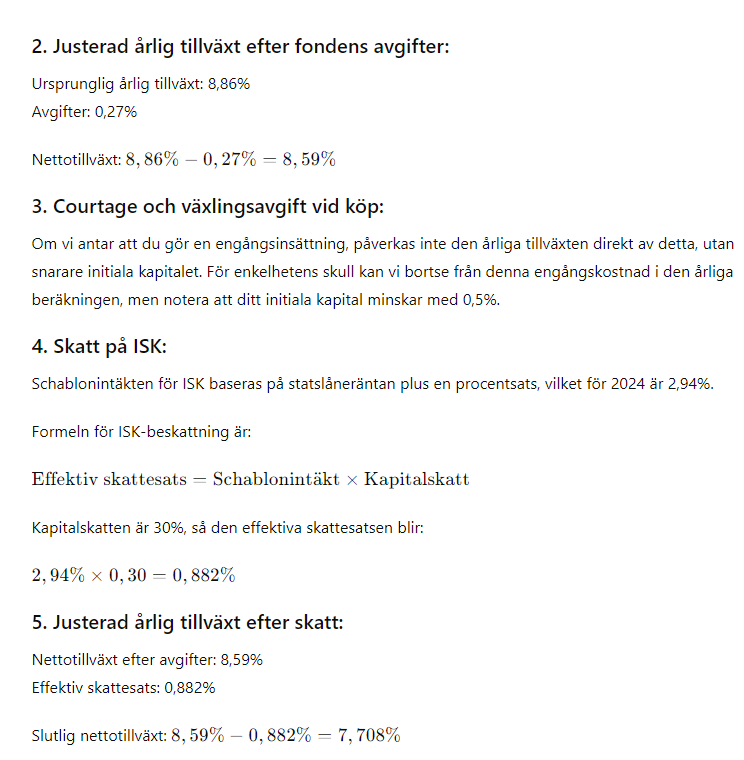

Låt ta Vanguard FTSE All-World UCITS ETF som exempel. Den har en “compound annual growth” 8,86%.

Det brukar talas om att man kan räkna 7% baserat på historisk avkastning. Är det rimligt med tanke på ovan nämnda avgifter och historisk avkastning? Eller ska man räkna lägre?

Detta skriver ChatGPT, stämmer det?

För att räkna ut en realistisk årlig avkastning för Vanguard FTSE All-World UCITS ETF efter att alla avgifter och skatter har dragits av, kan vi steg för steg bryta ner de olika kostnaderna och hur de påverkar den ursprungliga tillväxttakten på 8,86%.

Efter att ha tagit hänsyn till fondens årliga avgifter och skatten på ISK, blir den årliga avkastningen för Vanguard FTSE All-World UCITS ETF cirka 7,708%. Detta ligger mycket nära de 7% som ofta nämns som ett rimligt förväntat avkastning, vilket visar att 7% är en konservativ och rimlig uppskattning efter alla avgifter och skatter.

Det är dock viktigt att komma ihåg att historisk avkastning inte garanterar framtida resultat, och marknadsförhållanden kan förändras.

Visst, hade man fått erbjudande på 4,7% på dina pengar efter avgifter, skatt och inflation så hade man nog tackat ja alla dagar i veckan. Vad tänker ni andra på forumet? Kanske 5% är en mer realistisk förväntad avkastning i snitt baserat på historisk avkastning netto?

Ja det verkar vettigt med ca 5% i snitt över lång tid.

Jag oroar mig lite över att vi haft klart bättre utveckling än så senaste 20+ åren. Den mycket långsiktiga kurvan har en tendens att svänga runt ett hyfsat konstant värde på genomsnittlig tillväxt. Risk för bara några få % tillväxt ett antal år framåt ?

Tack! Då känns det som att bredast möjliga investering över lång tid förutsatt lång sparhorisont är att föredra. Har många gånger varit sugen på att investera i S&P 500 men det är bara för att USA har haft så bra avkastning historiskt. Men det borde redan vara inprisat och det rally vi sett senaste fem åren borde inte kunna fortsätta för evigt. Därför stannar jag i VWCE (typ motsvarande 90% Avanza Global + Emerging Markets 10% fast i form av ETF utan ESG).

Tydlig bild med olika avkastning för olika år. Blir dock förvirrande när samma avkastning kan vara på två intervall. 2015 och 2016 är på två olika intervall men skulle lika gärna kunna vara på samma. Och i så fall vilket vore rätt? Bättre att sätta intervallen som t ex:

Under -30%

-21% till -30%

-11% till -20%

-1% till -10%

0% till 10%

11% till 20%

21% till 30%

Över 30%

Nu ser det iofs helt galet ut hur jag än skriver intervallen. Kanske kan man leva med att 0-10 är tio istället för nio steg, hellre än ovissheten kring 2015 och 2016.

Om man ska vara petig så bör man ange om intervallens ändpunkter inkluderas i intervallen eller inte. Normalt skulle jag säga (och här kanske underförstått) är att man bygger intervallen så att första siffran ingår medan sista inte gör det. Men som angaudlinn säger så är ju värdena ändå avrundade så det är ingen mening med att vara så noga här.

Haha, jo, ska fixa det till nästa version. Jag har redan gett upp på att lyckas göra en poll som inte får kommentarer och feedback. Lägger till grafer till den kategorin nu också.

Kändes spontant inte som det viktigaste när jag gjorde illustrationen.