@Nightowl kastade ljust på en spännande fråga i en annan tråd kring det som diskuterats mycket i forumet den senaste tiden. Det handlar om uteslutandet av räntefonder i sparandet. I avsnittet som publiceras imorgon (#238) tar jag upp följande variation på ett LYSA-sparande för den som vill göra överkurs.

Säg att man har 100 000 SEK och vill ha 60 % aktier och 40 % räntor hos LYSA så är en variation (ej base-case) att istället köra:

40 000 SEK på bankkonto hos t.ex. Lunar Bank med 1.05 % ränta

Det ger matematiskt samma effekt. Min motivering till variationen är:

Den förväntade avkastningen på LYSAs räntedel är 1 % per år i genomsnitt, genom att ta ett bankkonto med 1 % så får jag den genomsnittliga avkastningen utan risk.

Sedan bidrog även @AK_N med ett sjukt viktigt inspel:

Så för att komma till min fråga utifrån @Nightowl:s kommentar:

Jag tänker att jag:

Håller med - om sparhorisonten skulle vara 10 år och jag inte fick röra portföljen. Då hade jag alla dagar i veckan behållt pengarna i räntefonden hos LYSA.

Håller inte med - på 12 månaders sikt upplever jag att sannolikheten är högre för att jag får 1 % avkastning hos Lunar än hos LYSA. Framförallt är procenten hos Lunar helt riskfri, det är den inte hos LYSA och det är osannolikt att det kommer kunna överprestera mot det.

Då behövs inga räntefonder. 100% Lysa aktier som gäller .

Det är bara kortsiktigt man behöver skydda portföljen sänka risken. Om man vet att man inte behöver pengar på 10 år då är det lite onödigt tappa i avkastning när man kan maximera avkastnig med 100% global indexfond eller 100% Lysa aktier . Du kör väl inte bilen med handbromsen på Jan

Årlig skatt på 30% på banksparandet naggar den totala utvecklingen och ränta på räntaeffekten jämfört med den låga ISK-beskattningen. En faktor att beakta?

Det blir aldrig så bra ränta på ränta effekt med varken räntefonder i Isk eller sparkonto långsiktigt. . Man får bättre bromseffekt i alla fall åt bägge håll. Det bromsar både uppåt och nedåt .

Då hade jag varit fundersam om den riskjusterade avkastningen man vinner med ombalansering varit värd den sänkningen av den förväntade absolutavkastningen man fått. Alltså gått över till 100% aktier precis som @Jakke.

Jag ser det inte som en enskild sannolikhet. Utan som den totala portföljens sannolikhetsdistribution. Där räntepappren har en högre volatilitet som är en fördel, inte en nackdel. Just för att de reagerar inte oberoende av hur aktiedelen rör sig.

Bankkontot är i princip med noll volatilitet, det kommer göra exakt en viss sak. Oberoende av aktiemarknaden.

Räntefonderna kan ha en högre sannolikhet att underavkasta bankkontot än att överavkasta bankkontot. Samtidigt är det högre sannolikhet att aktiemarknaden överavkastar bankkontot än underavkastar. I alla fall om vi viktar efter storlek på utfallet. Annars skulle vi inte ha något i aktiemarknaden alls.

Nyckeln är vad som händer om aktiefonderna hamnar i den lägre halvan av sin sannolikhetsdistribution, då skiftar räntefondernas distribution kraftigt p.g.a. de inte är oberoende aktiefonderna.

Detta går inte heller fullt ut att förenkla med korrelationen, då det bara ger linjärt samband. Ekonomin och sambanden är mer komplexa än så.

Så om sparhorisonten är lång nog att 100% bankkonto inte är rimligt och kort nog att 100% aktier är för hög risk. Ja då borde man ha räntefonder på samma sätt som fungerat de senaste 100 åren.

Jag spekulerar inte, eftersom jag är nybörjare och inte kan någonting. Men om man följer vad ”forskningen” säger, och sen ändrar strategin, spekulerar man inte då? (Fast just räntefonder verkar så jävla svårt, så jag kanske har missuppfattat det hela)

Jag kanske har filosoferat för lite om det här för att bidra något. Så med risk för att säga något dumt:

Men…handlar inte allt om riskbenägenhet? Räntor/bankkonto är väl för att minimera de lägre endtail resultaten för ingen vill vara den där tex 0,1% (påhittad siffra) som gick back på en 15 års period.

Skjuter ur mig diverse tankar som kanske kan bidra till diskussionen, kanske inte, vem vet:

Utifrån hur få procent det ändå rör sig om, och att syftet med räntedelen oavsett inte är att maxa avkastning, kanske det inte spelar så stor roll? Men principiellt är det ju intressant, fegt att dra till med detta argument tycker jag

Vad säger proffsen, finns det andra artiklar/källor som berör frågan ur detta perspektiv? Denna tanke lär väl knappast vara något som uppstod i detta forum eller i huvudet på @Nightowl

Hur har det historiskt sett ut med skillnad i avkastning/riskpremie mellan sparkonto och räntefonder? Har den nu ändrats (varför då i så fall?) eller är det bara att det nu sticker i ögonen att välja räntor som riskerar ge negativ avkastning?

Bör räntefonder och sparkonto ses som samma tillgångsslag eller är det vi som blandar ihop dem för att de har liknande avkastning? Dvs kan man verkligen jämföra dem med varandra, eller är det äpplen och päron?

Det kanske bara är jag som får starka vibbar av marknadstajming och upplever att bashningen av räntefonder är extrem just nu?

Vilket gärna skylls på centralbankerna och alla stimulanser. Men samtidigt ser jag väldigt lite resonemang hur stor effekten från stimulanserna faktiskt är, utan det ligger hela tiden ett antagande att all nertryckning av räntan kommer från stimulanser. Som skulle göra räntepapper kass på alla möjliga sätt. Inte vet jag, men jag är väldigt skeptisk mot att anta att korrelation implicerar perfekt kausalitet från stimulanser → låga räntor.

“The investor who says, ‘This time is different,’ when in fact it’s virtually a repeat of an earlier situation, has uttered among the four most costly words in the annals of investing.” -Ben Carlson

Tycker att detta citat beskriver argumentet för räntefonder på ett bra vis, att säga att den forskning och empiriska datan inte är applicerbar nu är sannolikt ett misstag, även om det kan va svårt att förstå varför i nuläget

Mitt problem var hur jag disponera min mellanrisk-hink.

Ser man det här på längre sikt så är rimligen ändå räntefonder är ett bättre alternativ än sparkonto. Nu är ju problemet dock att mellanrisk-hinken har en kortare tidshoristont.

Jag landade i denna strategi:

Lysa: 60%-40% : 50%

LF Global indexnära (60%) + Avanza Sparkonto+ (40%) : 50%

Räntedelen ovan ska balansera nedgångar i Aktiedelen, dvs räntefonder i företagsobligationer går bort.

Vilka räntor och hur mycket måste de gå upp för att räntefonder ska vara ett bättre alternativ än sparkonto ?

Problemet är att den data som ofta presenteras inte är applicerbar för den tid vi har framöver. Vi är i slutet av en ränte/skuldcykler (som löper ca 50-75 år) och senaste gången det skedde var innan 2a världskriget.

Att applicera data från 1980-talet och framåt (när vi var i början/mitten av cykeln) kommer ge dig en helt snedvriden bild av hur marknaden kommer te sig framöver.

Du måste titta på historien över lååååånga tidsperioder d.v.s hundratals år. Att titta på 5 års historik på avanza kommer ge dig tunnelseende

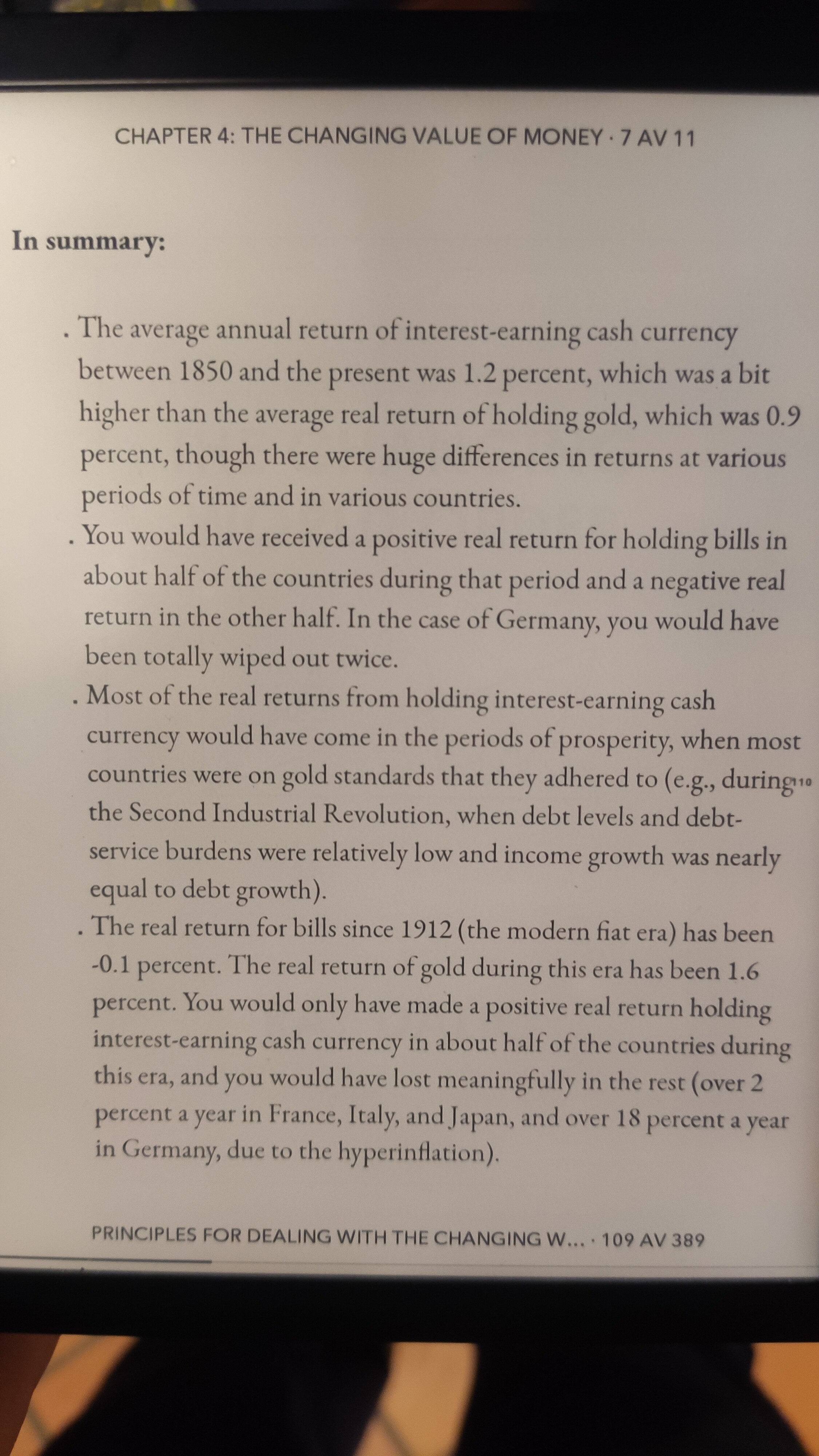

Här är ett foto från Ray Dalios bok “The changing world order”. Han visar i boken många exempel på att historien visar att de som sitter på utgivarsidan av skulder är stora förlorare sent i en räntecykel.

60/40 portföljen skapades tidigt 1950 tal. Då fanns ingen data från 80 talet och framåt.

Efter det har en 60/40 presterat bra. Före det presterade 60/40 bra.

Stödet för 60/40 är både när räntor presterat dåligt och när räntor presterat bra.

Att vi skulle vara precis i slutet av den långa räntecykeln är en subjektiv åsikt. Den kan lätt pågå 30 år till innan den är slut. Ingen vet, än mindre Dalio himself.

Skulle inte säga att detta har en vetenskaplig signifikans, resten av argumenten baseras på vetenskaplig konsensus. Att lyssna på en enskild expert ger generellt sett inga gynnsamma utfall över tid

Empirin är enligt boken väldigt tydlig och tar upp flera exempel i historien där investerar i räntepapper sent i en räntecykel där M3 ökar extremt mycket är i princip alltid är förödande för avkastningen.

Var vi är i räntecyleln kan stödjas med hjälp av empiri och data genom att titta på liknande perioder i historien och jämföra det med händelser i vår samtid.

MEN

Ekonomi är inte naturvetenskap! Inte ens det heliga mantrat att indexfonder kommer ge i genomsnitt 7% stödjs av naturvetenskap. Det KAN ta 30 år till, men enligt historisk data är en räntecykel ca 50-75 år. Eller är det annorlunda nu?

För vissa är t.ex dagens -3% realränta på sin investering okej, eftersom det inte finns några bättre alternativ i förhållande till den risk man tar.

Är inte teorin om hur vi bör placera baserad på att räntan är en obligation som man köper och den ger en jämn kontinuerlig ränta utan volatilitet?

Då går det att ersätta med ett sparkonto som fungerar på samma sätt.

Det går inte att ersätta med en räntefond där fondförvaltarna börjar ta med marknadsvärdet på obligationer (som påverkas negativt av räntehöjning), istället för att enbart bry sig om den kontinuerliga ränteinkomsten från räntepappren.

Jag känner bara till ett par räntefonder vars avkastningskurva gör att det framtår troligt att de i normalfallet bara bryr sig om ränteinkomsten, inte räntepapprets försäljningsvärde, men även dessa skakade när börsen sjönk 2020. Större risk ändå än sparkonto eller att köpa egna obligationer.

De mest sparkontoliknande fonderna jag vet är:

Den sista av dessa är det valutarisk i genom exponering i Nok.

Merparten av min ränte-del har jag i de tre ovan, men 3,5% har jag (från nästa vecka) i ett par andra fonder som ser ut att sjunka när räntan stiger.

. Man får bättre bromseffekt i alla fall

. Man får bättre bromseffekt i alla fall  åt bägge håll. Det bromsar både uppåt och nedåt .

åt bägge håll. Det bromsar både uppåt och nedåt .