Lyssnade på senaste avsnittet om fondrekommendationerna 2024 och blev då lite fundersam kring huruvida påståendet i titeln egentligen stämmer och JB tyckte att jag skulle ta upp frågan i forumet, så…

Jag håller med om att historiska uppgifter om aktiefondavkastning spelar ingen roll när man tittar på senaste 1-3(5) åren som är oftast det som finns (många fonder har tämligen kort överlevnad) och visas.

För 10+ år så vore det däremot konstigt om aktiva eller dyra fonder slår indexfonder!

Så jag tror att det handlar om missvisande information kring fonder eller annorlunda uttryckt: HISTORISK AVKASTNING SENASTE 1-3(MAX 5) ÅREN BORDE INTE SPELA NÅGON ROLL.

Sparhorisonten ska ju vara >5 år när man investerar i aktier och då kan jag tycker att det inte kan ge någon information av värde till investeraren.

Att såväl 10, 20 års historik är totalt meningslös information den med.

Aktiva fonder läggs ner hela tiden, därmed är det bara de som överleft p.g.a. de har haft tur. De som gått dåligt något år läggs ner.

Därför finns en kraftigt snedvridning i de aktiva fonder du ser. Kompenserar man för nedläggning så finns ingen effekt kvar att historisk avkastning korrelerar med framtida. Inte ens på 10 tals år.

Frågan är varför historiken ser ut som den gör. Har fonden bra utveckling för att det är en branschfond och just den branschen råkade gå bra? Tar fonden höga risker och har haft tur? Osv. En fond som satsat allt på t.ex. Bitcoin kan ha en riktigt fin historisk utveckling över senaste 10 åren även med en förvaltningsavgift på typ 3%, men är inget du vill investera i.

Däremot är det ju intressant att se historisk utveckling för en indexfond jämfört med index den ska följa osv.

Så sant! Tycker också att historisk avkastning på en indexfond kan ge information om framtida avkastning i jmf med just jämförelseindex.

Det jag menade är också att fondinformation innehåller oftast uppgifter om avkastning senaste 1,3 och 5 åren. Väldigt få källor visar långtidsprestationen och det är just denna som ger information om framtida avkastning. Lineär god avkastning minst i paritet med väldsindex kan väl räknas som tecken på en stabil investering? Exemplet med bitcoin uppvisar just låg linearitet utan hög volatilitet som bör räknas som problematiskt för långtidsinvesteringar.

Då undrar jag hur du orkar att investera! Det är ju just basen i att investera att räkna med avkastning på kring 7 procent per år över tid som är riskpremien för aktieinvestering - och den är väl ett historisk medelvärde?

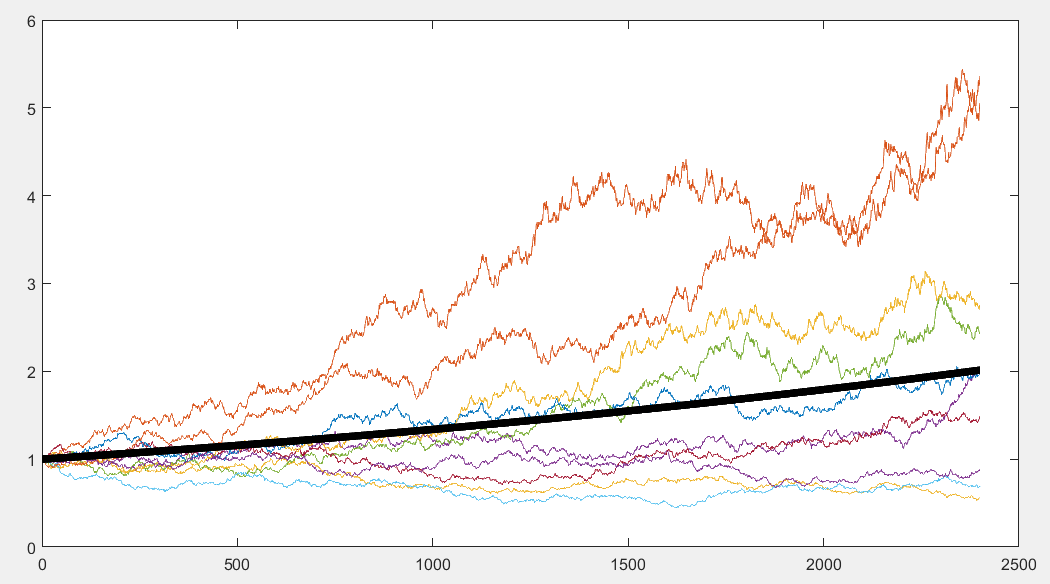

Så det vore taskigt att kalla de två översta kurvorna i figuren nedan för tur? Kurvorna representerar 10 st slumpvandringar över 10 år för en ackumulerad utveckling med normalfördelad variabel med dagligt väntvärde motsvarande en årsutveckling på 7% (och en standardavvikelse vald till 0.01 vilket ger rimliga kurvor). Fet linje är 7%.

Ackumulerad utveckling av vad då? Jag förstår inte hur ditt svar relaterade till frågan eller vad du försöker säga, mer än att jag har fel. Ville du att jag skulle förstå ditt svar, eller var du ute efter något annat?

Jag menade att om en skicklig förvaltare/team har överpresterat sitt index i över tio år, borde slumpkomponenten ges mindre vikt när man funderar på om framtida avkastning relativt index också kan fortsätta vara positiv. En aktrivt förvaltad fonds innehav är inte konstant, liksom ett index byts innehav ut över tid. Skillnaden är att kriterierna är lite olika och ett index gör det med en förutbestämd periodicitet.

Att en fond klarar av att analysera och skickligt ta fram troliga scenarion om framtida utveckling för sina portföljbolag över lång tid är ovanligt, men det händer. Omvärdsfaktorer kommer alltid påverka, men även dessa går att i viss mån ta höjd för i valet av innehav. Jag rekommenderar inget, utan vill bara argumentera för att det vore inte smart att helt bortse från ett bra track record i sin jämförelse, allt annat lika.

Formuleringen brukar dessutom vara “Historisk avkastning är ingen garant för framtida avkastning…” Oavsett om @janbolmeson uttryckte sig annolunda i pod-avsnittet så är det så forumuleringen vanligen skrivs. Jag har redan kommenterat hans oförsiktiga raljerande i avsnittstråden. Han får själv stå för att han sa “har inget att göra med”.

Avsnittet var dessutom riktat till folk som kanske inte har ett stort intresse för fördjupning eller behöver vägledning i allmänhet med att inte gå på minor.

Det jag visar med figuren är bara att det är svårt att särskilja tur från skicklighet på en så kort tidshorisont med ett stort universum av tillgångar som i snitt ger 7% om året. En helt slumpmässig daglig omallokering kan ge kraftig överavkastning över 10 år. Det som visas i figuren är alltså utveckling av kapital på 2400 bankdagar under antagandet att daglig avkastning är en normalfördelad variabel med väntvärde 0.07/240, dvs \prod_{i=0}^{2400} (1+r_i) för 10 olika utfallsserier (förenklad statistisk modell naturligtvis, men den påvisar fenomenet). Två överavkastar kraftigt, 2 lite mindre, två är nästan precis som förväntat och 4 underavkastar.

Man kan naturtligtvis ha varit skicklig, men det är väldigt svårt att påvisa det.

Precis så tänker jag med!

Vi människor vill göra saker lite snabbare, lite billigare och tjäna lite mer pengar än vad vi gör just nu.

Eftersom att människor sköter företag, drar jag slutsatsen att vi kommer fortsätta vilja ha lite mer pengar, lite större tillväxt och vi vill göra det lite billigare, vilket blir en spiral liksom. Så över 0% tillväxt tror jag på, kanske inte 15% eller 30%, men över 0 och under 10% i snitt framöver.