Grundregeln och det ständigt inpräntade mantrat på detta forum och när det gäller rådgivning generellt är alltid att ”Historisk avkastning inte är någon garanti för framtida avkastning”.

Detta håller jag helt med om. Det finns inga garantier.

Men…! Samtidigt sägs det ständigt att börsen över tid ger en snittavkastning på 7%. I alla räkneexempel och kalkyler räknas det med att snittavkastningen över tid är 7%. När man tittar på börsen i sin helhet är det således okej att anta att börsen över tid kommer ge en positiv avkastning, här tas det hänsyn till historisk avkastning.

Bakgrunden är att jag är lite intresserad av att investera en del av mitt innehav hos Swedbank i deras Robur Technology. Avgiften är visserligen dyr (1,37%), men den historiska avkastningen har varit brutal (736,51% på 10år).

Om en fond har gått plus på både 1, 3, 5 och 10 års sikt borde det väl rimligtvis gå att ta hänsyn till historisk avkastning? Var skulle gränsen annars gå? 15år? 20år? 30år?

Tech är visserligen en sektor som är högt värderad men samtidigt en sektor vars produkt tar en allt större och viktigare del i våra liv. Den digitala utvecklingen kommer bara gå snabbare och snabbare och vi blir mer och mer beroende av den.

Vänligen förhasta inte era svar med rutinsvar som till exempel ”avgiften är för hög” eller att ”Historisk avkastning inte är någon garanti för framtida avkastning”. Det där går att läsa i varje tråd här på forumet. Motivera i så fall era svar.

Använd istället denna tråd till att diskutera när man kan ta hänsyn till historisk avkastning, var går brytpunkten? Samt om det kan vara värt med en högre förvaltningsavgift på en fond som på 10år levererat dubbel avkastning mot index?

Tittar man på de större innehaven verkar Robur Technology ganska like en standard Nasdaq ETF och över de senaste 5 åren verkar de ha presterat likartat. Jag skulle kunna tänka mig att betala en högre avgift, men då måste det nog vara för en specialistfond inom ett område jag tror mycket på där det är svårt att hitta likvärdiga alternativ.

Som du säger ar Tech väldigt högt värderat nu och det påminner mig en hel del om situationen 2000. Internet resulterade i stora förändringar då, men det tog längre tid än mpnga trodde och de företag som idag är stora ver intre ledande då. Tech sektorn kan naturligtvis fortsätta att gå som tåget, men jag skulle inte bli förvånad om vi snart ser en inbromsning liknande de åren som följde 2000.

En indexfond är en indexfond, varför historisk avkastning är relevant.

I aktivt förvaltade fonder kan byte av förvaltare ske när som helst. Den historiska avkastningen är därför inte jämförbar. Den aktuella Roburfonden har inte, upprepar inte samma förvaltare som för några år sedan.

Mera nischade fonder har dessutom ofta en högre riskprofil. Vi kan ju se vad som hänt med vindkraftsaktierna de senaste fem åren.

Det är en logisk fallgrop… aktiva fonder som ej slår index (med råge?) läggs ner. Du ser således bara vinnarna. Man kan lika gärna/hellre resonera tvärt emot vad du gör nu, och tänka att ju längre en fond har haft tur att slå index, desto större risk är det att den slutar göra det snart.

Du kan gå in på SCB och läsa per kvartal hur många aktiva fonder som läggs ner och tillkommer, exempelvis:

Under tredje kvartalet har det tillkommit 3 nya fonder och 8 tidigare aktiva fonder har avslutats eller absorberats. Totalt noterades 842 aktiva svenska fonder vilket är 5 färre än föregående kvartal. Statistiknyheter (scb.se)

Det finns inte heller någon korrelation. Alltså historik (efter justering för survivourship bias) har ingen koppling till framtida avkastning (riskjusterat).

Man behöver inte ta hänsyn till historisk avkastning för marknaden för att komma fram till att marknaden har positiv avkastning.

Man kan räkna baklänges på snittnyckeltal på bolagen som marknaden består av och att det finns en avkastning att hämta genom att äga företag i genomsnitt.

Helt analogt med att titta på räntemarknaden vilken ränta olika löptider handlas på just nu.

Går inte historisk snittavkastning att likna vid en enslinje inom navigation?

För att med tillräcklig noggrannhet kunna avgöra när man befinner sig på enslinjen är det väsentligt att ensmärkena ligger långt från varandra i förhållande till det egna avståndet till ensmärkena, då detta förhållande bestämmer hur mycket det skenbara avståndet mellan märkena förändras då man själv rör sig bort från enslinjen.

Trots att 7% är ett snitt från långt tillbaka så brukar man ju påpeka att världsmarknaden kan rasa imorgon och ta årtionden på sig om den någonsin återhämtar sig. Men det är bättre än ett snitt från i år eller gårdagens snittavkastning.

Detta rör ju bara volatilitet. Övriga risker hanteras

genom diversifiering.

Den förväntade framtida avkastningen baserat på historik är 7% men det finns ingen garanti att det blir så. Det är ju bara ren logik och fakta. Det är fullt rimligt att anta det, men inte garanterat. Ungefär som att det mest troligt kommer en soluppgång imorgon igen, men ingen garanti

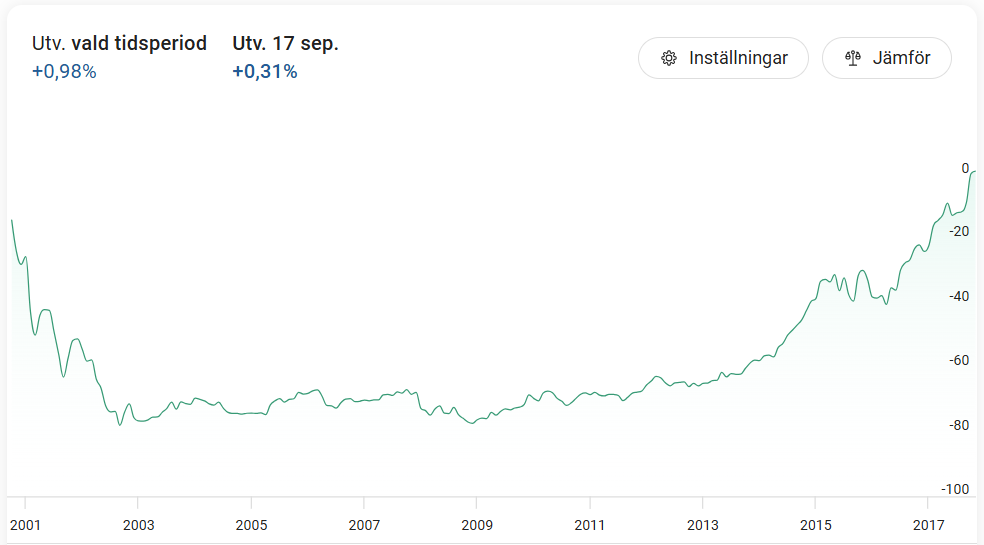

Tittar du historiskt i SEK så har vi två ganska tydliga delar. En period var 2000-2014. Gick du in med pengar i till och med en global index fond så var du +/- 0 efter de 14 åren och du har haft två 50% fall. Efter 2014 så har det bara gått upp. Nu tittar du endast på period det har gått upp.

Det kan så klart fortsätta gå upp men tittar man historisk så tycker jag man ska ha med hur det gick under period 2000-2014 för att få någon ide om hur de klara sig när det är skakigt. Men de flesta saknar så klart historik då för de gick med all säkerhet under. Sen startade nya fonder efter 2010 som nu ser ut som om de aldrig kan gå ner.

Jag gick bokstavligen in med alla mina sparpengar i Robur Technology år 2000 (på den tiden hette den Contura)… den hade otroligt bra avkastning de senaste 15 åren: +3500%

Jag förstår vad du menar och du har fått många bra svar i tråden. Det korta skulle ju kunna vara att du gärna får ta en större risk med delar av kapitalet för att du tror på denna sektor även framåt. Men att lägga alla ägg i den korgen kan vara riskabelt.

Liknelsedags:

Säg att du är tränare för ett fotbollslag med duktiga ungdomar i yngre tonåren och det börjar bli dags att utveckla laget framåt och vinna lite cuper etc.

Lägger du hellre träningstid på hela laget så att ni spelar hem bucklan till föreningen eller satsar du allt krut på den spelare som kanske kan säljas till ett av storlagen om några år?

Antingen blir hela laget något och får till följd att klubben får en massa uppmärksamhet och nya yngre spelare som också vill lira och nå framgång.

Eller så ger försäljningen av den där enda elitspelaren mycket pengar som gör att klubben kan driva ni knatteverksamhet i flera år.

Eller… så går ett korsband och du harvar vidare som förr och drömmer om en ung lovande talang som ska ändra på alltihop.

p.s. Shoutout till @janbolmeson som går igång på idrottsliknelser.

Jag har Swedbank Robur Technology A i den så kallade lekhinken. Förslagsvis är att ha upp till ca 10% i lekhinken. Så jag ser inget fel med att du har den men tänk på att inte ha för mycket i den då det är hög risk.

Anledningen är att en 10-års avkastning inte indikerar något långsiktigt. Att tjäna 7x per 10 år på investeringar är inte i närheten av hållbart. Den som kan upprepa det skulle lätt bli världens rikaste person.

Så i kort har fonden haft väldig tur, ovanpå eventuell skicklighet. Det säger inget om att fondens kommande 10 år.

Många fonder som gått dåligt ser du ju inte heller… om 100tals personer kastar tärning kommer vissa få flera sexor på raken. Ser imponerande ut men är helt statistiskt normalt. Det betyder inte att de kommer att fortsätta slå sexor i samma utsträckning.

Att titta bakåt även ett eller två decennier bakåt är ganska skakig metod. Erkänner

att jag också väger in det för en del sparpengar jag har i fonder bara för att det är mer intressant. Extra avkastning är nog när noll tyvärr om jag skulle räkna efter.

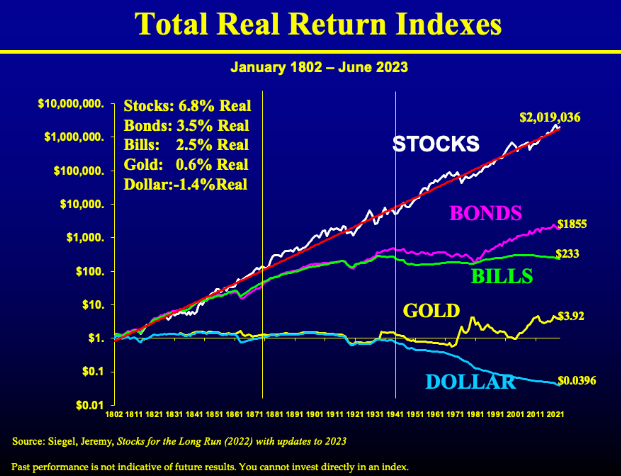

Tillväxten historiskt.

Kurvan nedan visar på en stadig värdetillväxt på aktier med inflation avdragen ( USA) under dom senaste 220 Åren !. Visst finns hack i kurvan på upp till 20 år men dom varar inte många år och kurvan tar sig tillbaka upp till det normala igen som om inget varaktigt hänt…Även kurvan för obligationer som ligger mycket lägre var obra i en period på hela 45 år .

Sverige ligger ca 1 % under USA senaste drygt 100 åren kan man hitta. Så även resten av världen som ligger ca 2% under…

Säg snitt med vettig bred global indexfond med en hel del USA 1,0% under USA siffran.

Från dessa siffror skall man dessutom dra skatt säg 1% på ISK och förvaltningsavgifter på säg 0,2 % för indexfonder.

Dvs att hoppas på reala 7% efter skatter och avgifter är i alla fall inte vettigt över lång tid.

Att hoppas på snarare vid vettig bred global indexfond

Kan vara… 6,8-1-1-0,2 => 4,6 % Årligen

För många har senaste 25 åren givit en tillväxt på kanske 2-3% mer än det långsiktiga medelvärdet. Det kan snarare vara en förvarning om att utvecklingen framöver kommer att vara sämre än vanligt eftersom korrigering upp och ned runt ett stabilt medelvärde av tillväxt över tid verkar vara det normala.

Det är inte historisk avkastning som ligger till grund för mantrat på 7% kring den förväntade avkastningen på börsen över tid. Det är att aktiemarknaden har en riskpremie (som brukar ligga på på 2-3%) utöver “riskfria räntan” (dvs en generisk statsobligation, som i sin tur har en förväntad avkastning på runt 2-3%). Utöver detta tillkommer en genomsnittlig direktavkastning på aktier kring 2%. Adderar man upp detta hamnar man omkrng den omtalade 7% siffran.

Nope. Vi kan räkna baklänges genom att titta på bolags ekonomi och från framåtblickande P/E beräkna en förväntad avkastning på både enskilda aktier eller börsen som helhet.