4-7% är väll en relativt konservativ gissning över en längre tid med några storfall inräknat. Går vi in i WW3 så kan vi nog se en helt annan utveckling. Men även där så gäller ”efter regn kommer solsken”.

Jag är en försiktig general. Vill hellre bli överraskad på uppsidan än nedsidan. Åren 2000-2010 var väll en stiljeperiod. Nu står vi nästan på ATH efter en lååång uppgång så jag kan tänka mig att kommande 10 år skulle kunna bli svaga. Men vem vet…

Det beror ju på vad man har för grundsyn på global tillväxt och hur geopolitik kommer att utvecklas under perioden.

Själv tror jag att allt mellan 2-10% real tillväxt är rimligt i en 100% aktieportfölj. Att förvänta sig ett värstascenario med mer än 2-4% realt är rätt vågat.

Det beror på syftet med kalkylen. Jag har ingen spåkula och andra förståsigpåare tycker säkert annorlunda, eller har en annan tolkning av ”worst case”. Det skulle lika gärna kunna bli armageddon och -95%.

Det bästa är nog att ställa in sig på att det mest troligen kanske inte går bättre än snitt 7%. Sedan kan det ju såklart gå bättre också eftersom börsen konstant ändra sig och anpassar sig. Sista tiden har vissa böjat säga att börsen snittar över 10%. Själv satte jag in på lysa precis innan covid kraschen. Och ändå idag snittar jag över 10%. Så 7% känns rätt säkert och gå efter. Man ska ju såklart även kunna klara av om det går sämre också.

Hmm. Bästa scenario är ganska “gäsp”…Jag har en gång fått +1800% på en aktie på några år. tyvärr på en mindre summa.

Detta har diskuterats flertal gånger. Bland annat har man plockat fram data 100+++ år bakåt.

Man har två parametrar i varsin vågskål. Risk respektive genomsnittlig avkastning. På längre tid blir det oftast lägre risk för dålig årlig avkastning. Man kan dock ha osis i typ 20 år. (Dock sällan längre än så)

Nån vis sa. Satsa inte pengar du behöver för att eventuellt tjäna pengar du inte behöver.

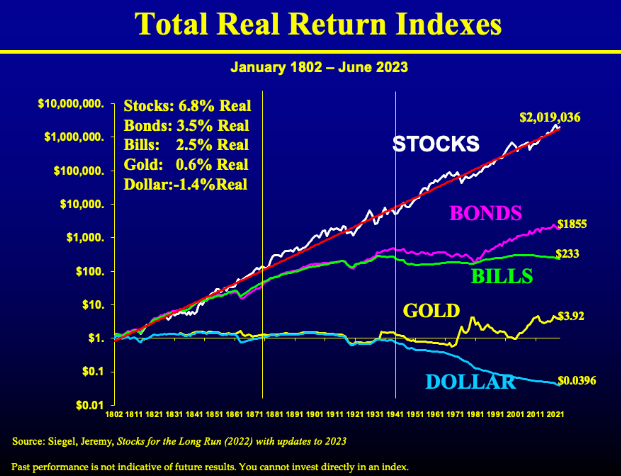

Senaste 120+ åren har utvecklingnen varit 5.9% årligen i Sverige och för Världen 5,0 % . USA 6,4 %

Finns kurvor som visar ganska oförändrat snitt över lååånga tidsperioder ökar eller minskar inte

I ett logartimiskt diagram som detta betyder ett rakt streck en i genomsnitt stabil procentuell årlig ökning. Obs Hacken i kurvan är ganska stora och varade ibland 10-20 år…

Drar man av skatten på ISK som kanske kommer ligga på 0,8 % och kanske 0,2 % i förvaltningskostnader är minst dåliga gissning runt 4-5% realt netto i snitt över lång tid.

Om det varit högre en lång tid kan det lika gärna följas av låg avkastning i många år.

Inget säger att hög avkastning kommer fortsätta. Jag skulle snarare tro på att det jämnar ut sig som 200 års kurvan pekar på.

Det skulle jag tro. Man brukar säga att aktivt förvaltade fonder i snitt inte klarar att få en överavkastning jämfört med indexfonder som täcker extra avgiften dom tar ut.

Dvs aktivt placerad typiskt sämre för den som har fondandelar! än för den som placerar klokt i breda indexnära fonder med låg avgift på 0,2% eller så i avgift..

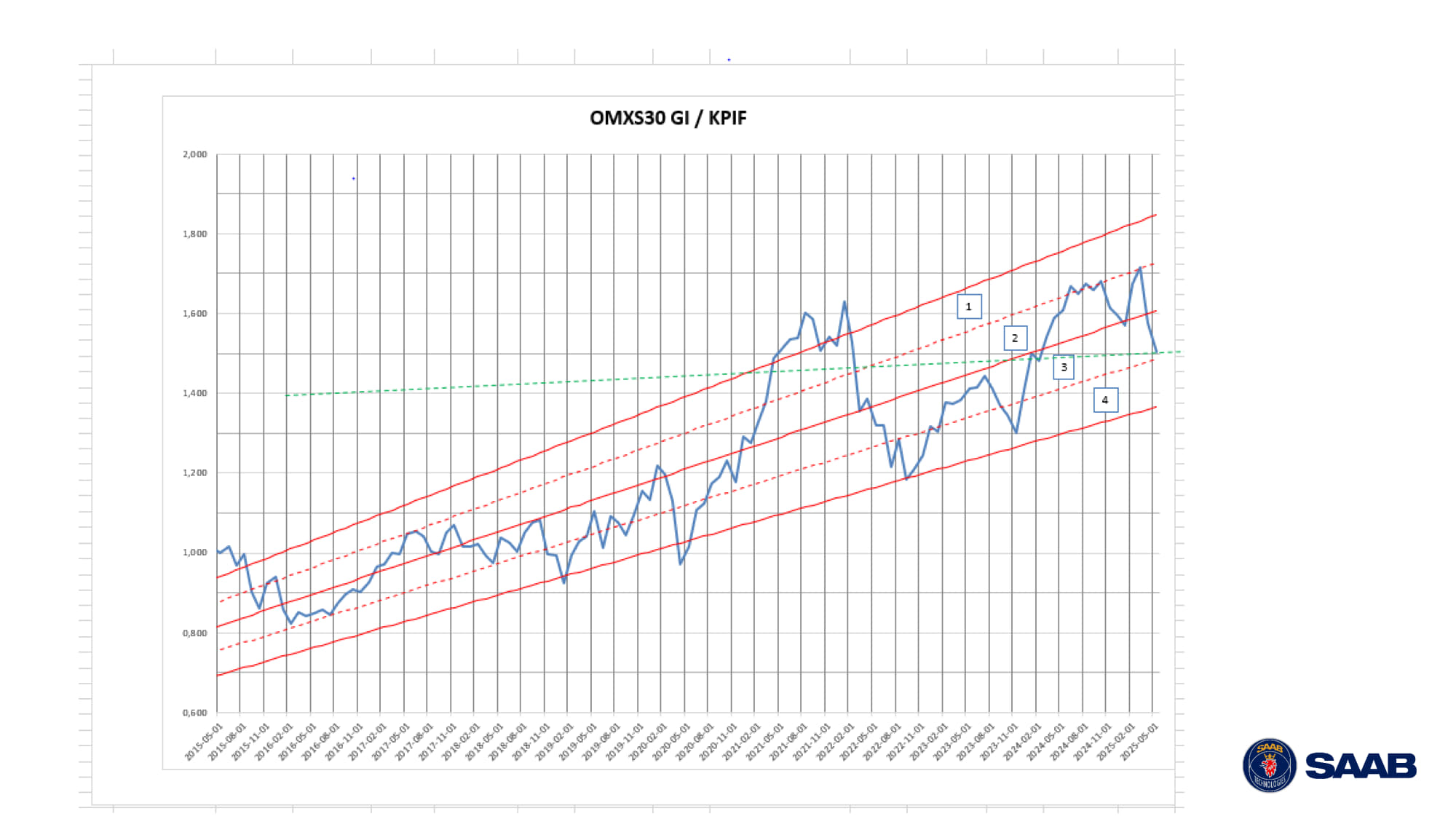

Jag tror också på 7% i reell avkastning och med det menar jag Stockholmsbörsen (OMXS30GI) inklusive utdelning, före skatt och inflationsrensat (KPIF).

Den blå kurvan i grafen nedan är just OMXS30GI normerat med KPIF. Tidsfönstret är de senaste 10 åren. Den röda linjen i mitten är en rätt linje som minsta kvadratanpassats till den blå kurvan.

Lutningen på den röda linjen i mitten ligger väldigt nära 7% årlig ökning.

Den heldragna röda nedre och övre kurvan motsvarar 15% under respektive över den linjära anpassningen. De streckade röda kurvorna ligger 7,5% över och under den heldragna.

Den streckade gröna kurvan motsvarar reell ränta på ett fasträntekonto.

Jag använder den här grafen till att göra bedömningar om det är läge att t ex flytta pensionsfonder från ränta till aktier och då handlar det alltid om svenska indexfonder.

Jag går in varje dag och uppdaterar kurvan. Min fru och jag kollar sedan på kurvan en gång i månaden, men i regel gör vi inga åtgärder (pillande) beträffande våra innehav.

För mig känns det ändå bra och lite lugnande med egen koll på hur börsen står och hur den rört sig.

Jag tar gärna emot era synpunkter på både min modell och mitt beteende.

Matematikern i mig blir nervös när du skattar räta linjer för att estimera en exponentiell utveckling. Dvs den räta linjen du söker ska återfinnas i logaritmisk skala. Notera dock att linjär minstakvadratanpassning i de koordinaterna inte ger en lösning på ursprungliga problemet, utan för att finna parameterarna krävs ickelinjär regression med exponentialfunktionen. På 10 år är skillnaden mindre men på 20 blir effekten definitivt stark. Den räta linjen du ritat binder ihop start- och slutpunkt med ungefär 7% årlig avkastning, men punkter i mitten avviker (efter 5 år ska den vara på 1.15)