Om man vill göra regression på y_i = a e^{b x_i} så är den enkla metoden att ta logaritmen och titta på \log y_i = \log a + bx_i och göra linjär regression här på parametrar a' = \log a och b (detta motsvarar att plotta i logaritmisk skala och sen göra anpassning av rät linje). Den lösningen minimierar dock inte \sum (y_i-ae^{bx_i})^2. Vill man minimera denna måste man helt enkelt arbeta med olinjär regression direkt i a och b. I praktiken blir skillnaden att man får ett litet biasfel på estimatet av b.

1 gillning

Tack för snabbt svar.

Bra. Då letar jag efter en anpassning av log(yi) så att jag hittar koefficienten b i exponenten och så har jag “förväntad” avkastning.

Jag tänker använda Excels funktion för minsta kvadratanpassning och då får jag väl en minimering av summan du har?

Tack!

Dina grafer visar svagheten i min linjära modell.

Förresten, vilket program använder du? Det ser inte riktigt ut som Excel.

1 gillning

LibreOffice Calc. LibreOffice är en gratisprogramvara liknande MS Office-paketet.

1 gillning

Om du logaritmerar får du sagda biasfel. Anpassning av exponentialfunktion finns inbyggt i excel (add chart element, trendline/exponential) och sen konverterar du bara från exponentialfunktion till diskret årsavkastning, dvs identifierar (1+r)^n = e^{bn} och får r = e^{b}-1

Om man använder synsättet att “the stock market is a market of stocks.” Kan man ta tex S&P500 som har ett P/E på 26.28 d.v.s vinster på 3.8%. Förväntad vinsttillväxt är 7.3%.

Snabbt adderat och avrundat = 11%.

Slutsats: förväntat snittavkastning idag = 11%

I sämre tider kan tillväxten helt utebli dvs avkastning 4%. Snittet mellan 11 och 4 är 7.5% Inte helt tokig gissning som korelerar bra med historiska indexdata.

Som vanligt kommer marknaden värdera avkastningen ±30% beroende på humör.

så enskilda år = -26% till +41%

Snitt=7.5%

Edit: sträcker ut det till ±40% dvs -36 till +51.

Fast varför antar du att pristillväxten kommer vara lika stor som vinsttillväxten?

Det kryper i min kropp när jag läser vad du skriver. Det verkar för mig helt galet att dra dessa slutsatser med denna datan. Lite som att stoppa upp fingret och säga att det blåser 5,868483 m/s i riktningen 10,48286168 grader från norr.

Det är liksom inte så exakt.

1 gillning

Det ligger en del i vad du skriver.

Utvecklingen på börsen är inte deterministisk, men jag vill ändå efter bästa förmåga ha en egen modell över utvecklingen på börsen.

Och då vill jag ha en modell som jag förstår och som jag kan mäta avvikelser ifrån. Jag tycker kurvorna visar att det är sällan man ligger mer än 15% över eller under den “förväntade” avkastningen.

Jag inteckningar inte 7% reell avkastning per år, men jag hoppas på den.

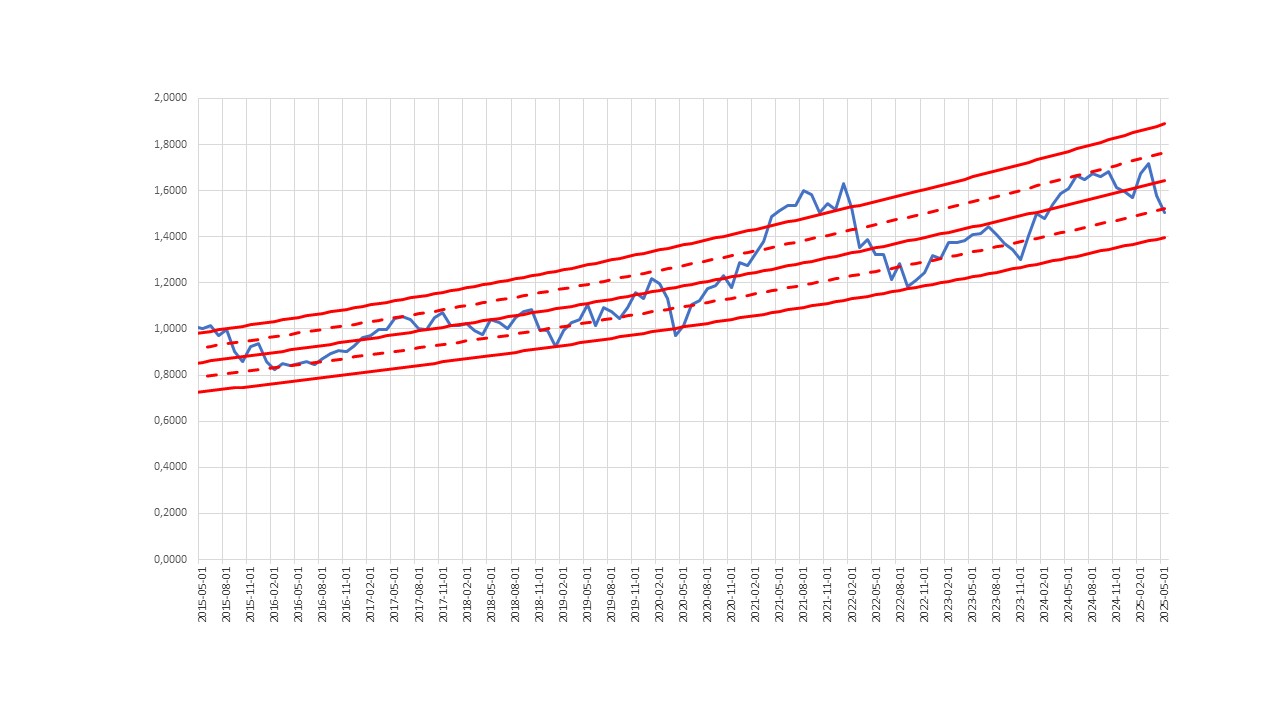

Så där. Nu har jag mekat en modell baserad på y = b * exp ( a * x ).

Du ser resultatet i figuren nedan. När jag minsta kvadrat-anpassat a och b till hur OMXS30GI normerat med KPIF varierat de senaste 10 åren får jag kurvorna nedan. “Förväntad” årlig reell avkastning blir nu 6,7% och inte 7,0% som jag haft med min linjära modell.

Tack för återmatningen.

1 gillning

Historiken har inte ens kunna visa med 95% konfidens att avkastningen på börsen varit positiv i relation till räntan de senaste 150 åren. Eller nåt i den stilen. Då pratar vi världens börser och inte 10 år på svenska börsen.

Under den oerhört korta tid som 10 år är dock.

Jag vidhåller min tidigare ståndpunkt. Du modellerar slump.

Jag rekommenderar att du kollar denna föreläsningen av herr Schiller:

1 gillning

Jag tycker det är ett rimligt antagande över en lång tidsperiod.

Fast vi har ju sett en multipelexpansion på typ 4x under det senaste halvseklet (till precis innan Trumpkraschen), till exempel. Det motsvarar ungefär två årtiondens förväntad vinsttillväxt.

Som sagt: värderingarna varierar 30-40%

Vadå slump? Vem har sagt att han inte modellerar slump? Vad kom det ifrån? Även om det finns slump är det väl inte bara slump?

Om jag har 100 kr i globalt index och börsen är helt random, innebär det att jag har lika stor sannolikhet att mina 100 kr blivit värda minus en miljard som plus en miljard imorgon? Det är väl slump inom något slags ramar? Det är ju fysiska tillgångar i grunden som inte kan gå hur långt som helst i någon riktning.

Ett tärningskast är ju bara slumpartat mellan talen ett och sex. Man vet att man inte kommer få sju eller noll vid ett tärningskast.

Vad innebär det? Bättre att ha pengarna på sparkonto?

Att precisionen som modellen ger som gissning för framtiden p.g.a. den är framtagen på icke representativ data är meningslös.

Datan modellen är byggd på innehåller mycket mindre spridning än längre dataserier.

Ne det betyder det inte. Förstår inte vad det har för relevans heller när vi pratar om TS modell.

Ja ingen bestrider detta.

Att förväntad utfallsrymd på börsen inte kan modelleras så precist att visa förväntad avkastning ens ner till 10 tals procentenheter på 10 års data i en liten marknad som Sverige.

Att historisk data inte är användbart för att få fram så exakta modeller hindrar ju inte andra metoder eller beslutsunderlag.

Hur agerar du i praktiken till följd av det?

50 min in i klippet trycker han f9 och får s&p500 att nå noll i flera årtionden. Med en slumpgenerator i excel kan jag få både börsen och ett tärningskast att nå tal som i praktiken är helt omöjliga.

Att s&p 500 når noll i decennier kanske inte är omöjligt. Men vore det verkligen bättre att ha pengarna på sparkonto i det scenariot? Eller hur bör man förhålla sig till det?

1 gillning

Poängen är att det inte alls är omöjligt att börsen att dessa kurvor är framtiden genom att mäta historiska statistiska parametrar och bygga en modell på det.

Hur vet du att dessa är omöjliga i praktiken? Matar man in de statistiska parametrarna från historiken så uppkommer ju dessa sekvenser med årtionden som inte ger avkastning. Helt enkelt visar historiken att dessa är möjliga.

Det är inte relevant för att visa att historik är olämpligt att använda för att bygga en användbar modell över börsen.

Finns mängder med andra metoder man kan använda än att bygga en modell från historisk data.

Jag skrev att det inte är omöjligt att S&P når noll. Men det går såklart tolka hur man vill.

Med excels slumpgenerator kan jag simulera tärningskast där tärningen ger en nolla eller en sjua eller vilka tal som helst. Allt beror på hur jag väljer att utforma slumpgeneratorn. Excel är helt frikopplat ifrån verkligheten.

Jag gissar att du gärna avfärdar allt konstruktivt som “inte relevant”, men kan du säga något som är rätt eller användbart? Istället för bara vad som är fel och oanvändbart, alltså.