Läste nyligen en fantastisk Vanguard-artikel om valutasäkring av räntefonder, som länkades i denna tråd, som jag tänkte kunde vara intressant att dela här:

Sammanfattat stämmer det jag skrev i originalinlägget, dvs att kostnaden för valutasäkring = skillnad i riskfria räntan mellan valutorna. Detta gäller även valutaterminer. Om så inte hade varit fallet hade det uppstått arbitrage, där man hade kunnat exv. köpa en 3-månads USD/SEK-termin, låna SEK, köpa USD-obligationer som i nuläget avkastar ca 2%-enheter mer, sälja om 3 månader och köpa tillbaka SEK med garanterad vinst. Marknaden prisar dock in detta i terminspriset, för att inget arbitrage ska uppstå.

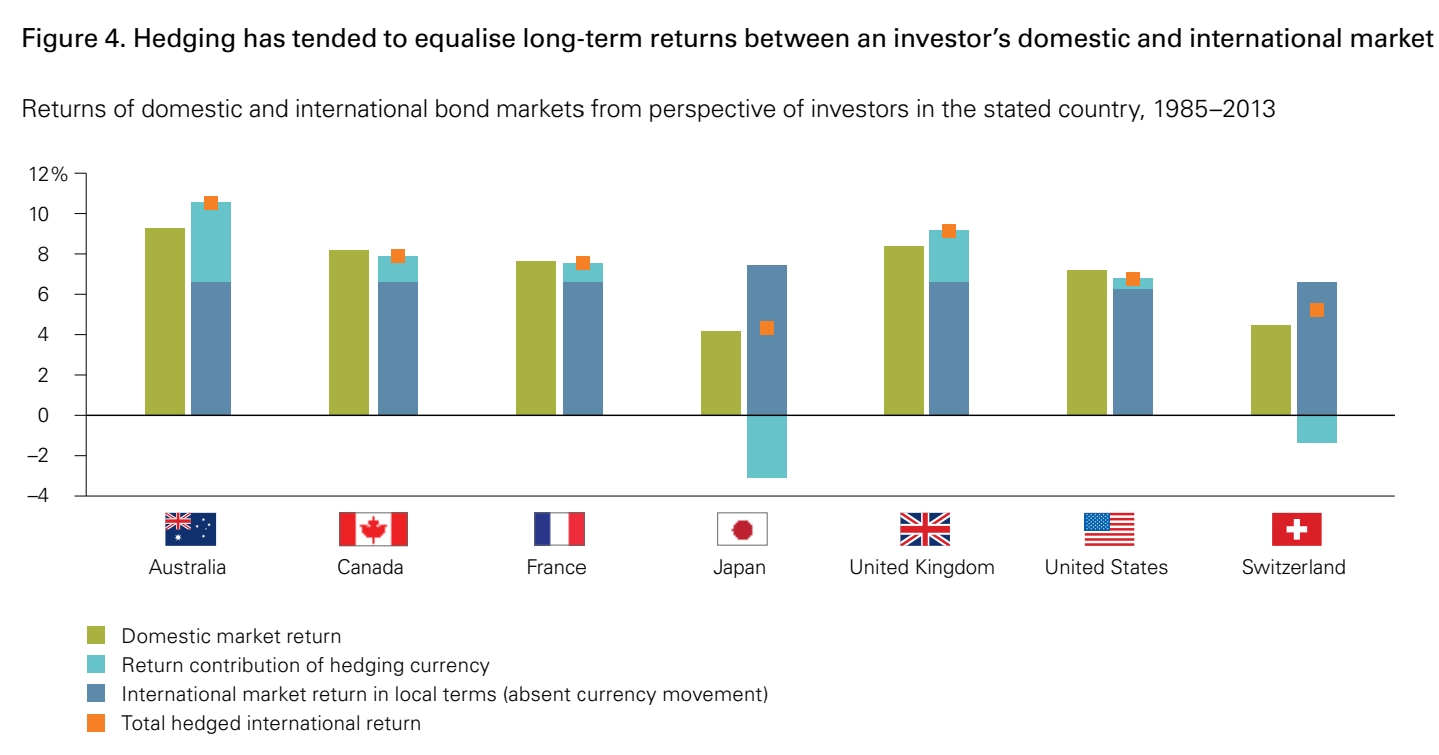

Artikeln visar också empiriskt i ovanstående diagram att valutasäkring gör att internationella obligationer avkastar i linje med inhemska (orangea punkten = gröna stapeln).

Intressant är dock att även icke valutasäkrade internationella obligationer tenderar att avkasta i linje med inhemska på lång sikt, eftersom ojämnheter i valutamarknaden tenderar att normaliseras över tid. Se i ovanstående diagram hur icke valutasäkrad avkastning (grön) är mer volatil, men kretsar kring samma medelvärde som den valutasäkrade (blå).

Sammantaget konstaterar artikeln att värdet av internationella obligationer är diversifiering, inte högre avkastning. Tyvärr är det alltså mycket svårt för oss svenskar att ta del av den högre räntan hos obligationer i USD eller EUR i nuläget.

Värdet av AMF Räntefond Mix jämfört med t.ex. Storebrand Obligation är således diversifieringen, ifall t.ex. svenska obligationer av någon anledning skulle få sämre kreditvärdighet. Avkastningen bör vara i princip identisk.