Ville bara lyfta ut denna viktiga kommentar som @zino skrev i tråden: “Räntefonder: en introduktion och det viktigaste att veta | Med räntefondbolaget Captor | #308” som förklarar hur valutasäkring går till och varför den är dyr på vissa räntefonder.

6 gillningar

@Haag för fram ett närliggande resonemang i tråden om Nordnets nya fond. Riktigt intressant!

2 gillningar

Håller mig till AMF räntefond Lång sen något en tid tillbaka i mina ränteplaceringar av just den anledningen. Replikerar en svensk ”Total Bond Market” till mycket attraktiv kostnad, vetifasen om man behöver något mer än det i en diversifierad portfölj kombinerat med aktieindexfonder egentligen.

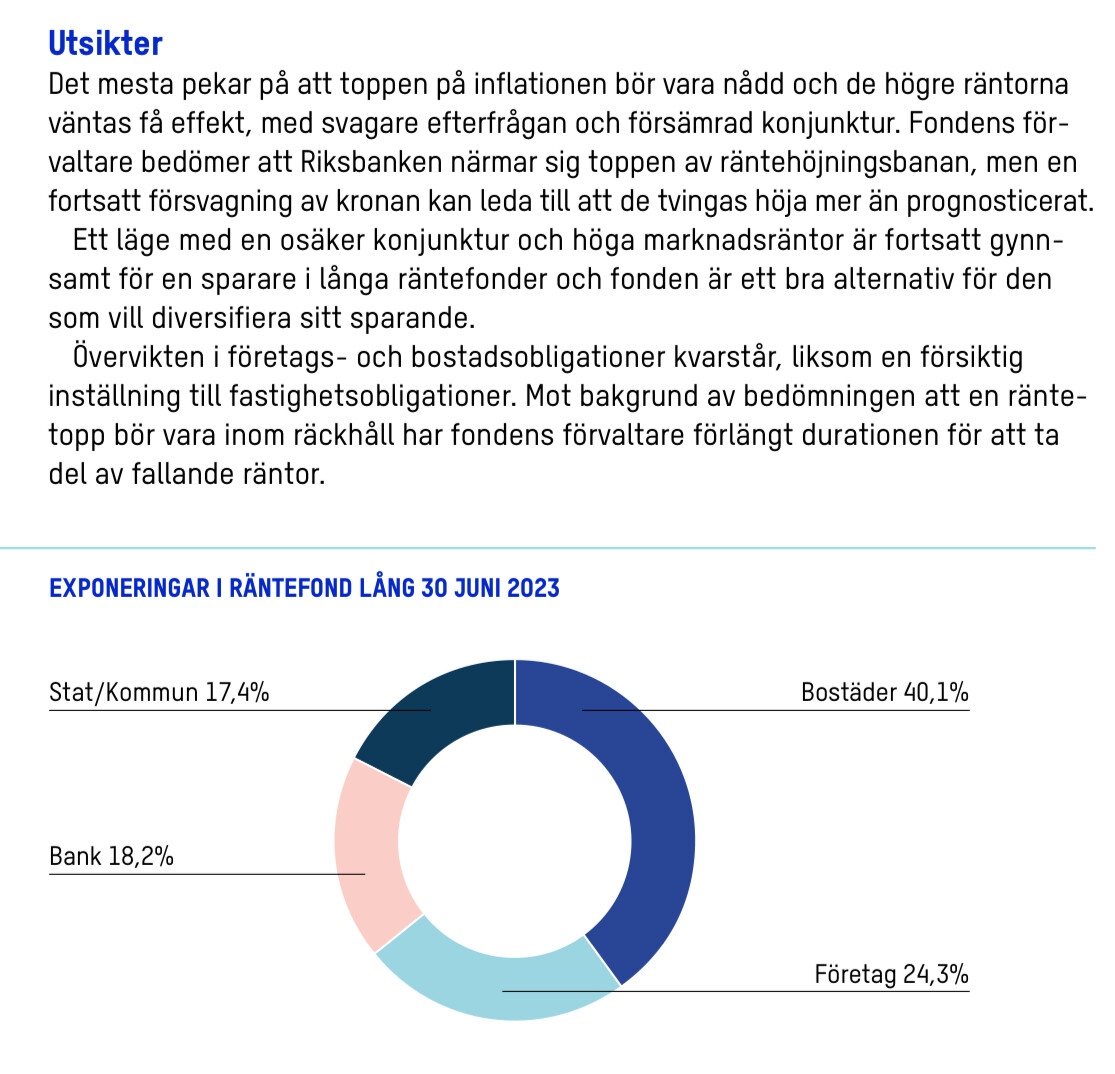

jag har ju svårt för 70% fastighetskrediter i Sverige… Eller har jag otur när jag tänker?

Ja det skulle jag säga, för fonden innehåller inga 70% fastighetskrediter ![]()

@janbolmeson

Källa sidan 42: https://www.amf.se/globalassets/pdf/rapporter/fonder/halvarsrapporter-2023/amf-fonder-halvarsredogorelse-2023.pdf

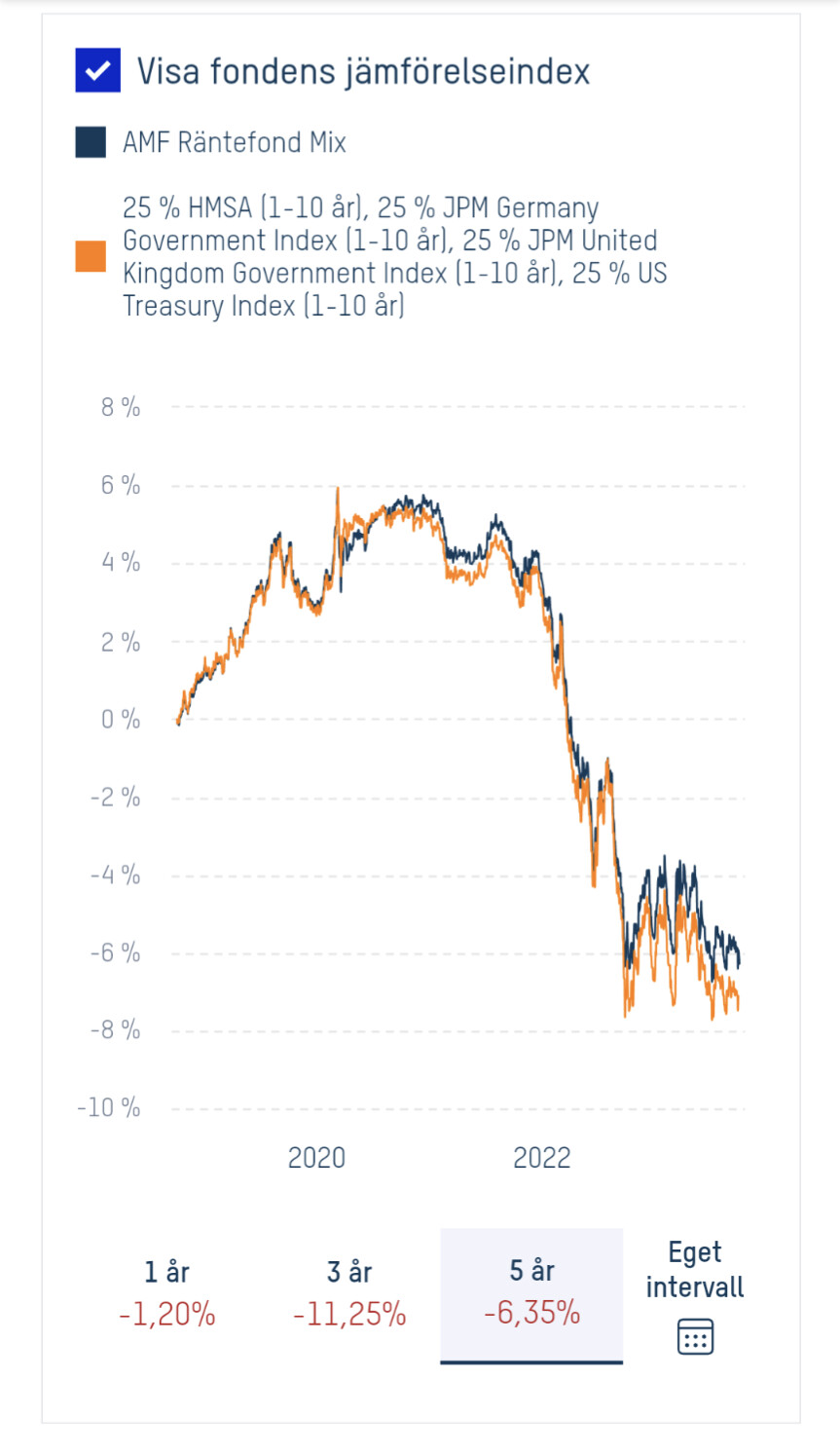

Om jämförelseindex och aktiv risk:

Vilken valuta är jämförelseindex i ?

Vi jämför fondens utveckling med statsobligationsindex från fyra länder i lika stora delar; USA, England, Tyskland och Sverige.

Fondens jämförelseindex består, sedan 1 dec 2014, av 25 % HMSA, 1-10 år (Handelsbanken Markets Sweden All Government Bonds),

25 % JP Morgan Germany Government index, 1-10 år (hedgat till SEK) 25 % JP Morgan United Kingdom Government index, 1-10 år

(hedgat till SEK) och 25 % JP Morgan US Treasury index, 1-10 år (hedgat till SEK)

Dvs de jämför sin prestation mot index som är hedgade till SEK.

För att få en bättre ide om vad det kostar kan du jämföra med samma index utan hedge samt inräknat tracking error och valuta skillnader.

Ännu ett argument för att välja bankkonto istället för räntefonder…

Har du gjort något undersökning där du jämför en rimligt hög ränta på sparkonto bundet typ 3 månader (vilket jag antar är en spahorisont man bör kunna vara utan pengarna om man väljer att investera dem i räntor) historiskt med en “bred räntefond” (som jag inte ens vet vad det är eftersom vissa räntepapper vill man verkligen inte ha i kombination med aktier)? Räkna med alla avgifter, valuta hedge osv. och jämför med typ rörlig ränta på bolån historiskt (som enligt min erfarenhet är typ lika hög som den ränta man kan få på sparkonto eller i vart fall om man amorterar på bolånet)…

Men steg 1 är att klargöra vad som egentligen menas med en “bred räntefond” då min åsikt är att man inte bara bör ta alla räntepapper som finns och vikta enligt marknadsvikt så som man kan göra med aktier…

Har du läst denna rätt intressanta artikel från Opti?

Tycker dom har rätt starka argument för att välja räntefonder framför sparkonto.

1 gillning

Kontentan är att globala statsobligationer med valutasäkring inte är bättre än svenska statsobligationer (om man bor i Sverige).

Priset eller rättare sagt den negativa avkastningen från valutasäkringen tar ut fördelen med globala statsobligationer såsom USA.

Har man en blandportfölj med aktier och räntefonder, där räntefonderna ska agera motvikt mot aktierna. Så räcker svenska statsobligationer mer än tillräckligt.

Man kan även se det i utvecklingen (gul linje är Storebrand Obligation A). Att AMF Räntefond Mix inte slår Storebrand Obligation A trots att de globala statsobligationerna är betydligt högre än svenska.

1 gillning

Kan du peka på den räntefond jag skulle investerat i för att få den avkastningen som beskrivs och kan du peka på vilken sparränta de jämfört med? Enligt den där länken skulle räntor ha en CAGR på 7.97% mellan 1970-2022 medan bankkonto har en CAGR på 5.6%. I dessa 7.97% räknas företagsobligationer in som har en kraftigt positiv korrelation till aktier.

Om jag kollar Lysa: Avkastning så har avkastningen på räntor 2016-2023 (så långt det finns data) varit -1.8%.

AMF räntefond mix har varit: +7.63% sedan 2012 eller en CAGR på 0.67%. Samtidigt har bankräntorna som lägst varit runt 1-2%.

Jag försöker hitta en räntefond med god historik men har svårt att hitta det. Det tillkommer en hel del kostnader med ränteinvesteringar så det räcker inte bara med att säga “om man placerat i den här typen räntor så skulle man fått den här avkastningen”. Jag känner att OPTI valt datat efter det utfall man vill visa, men jag kan också visa på att det finns strategier som gett en otrolig avkastning genom att backtracka. Jag vill ha åtminstone en typ av investering som gjort den avkastning OPTI påvisar.

Bostäder + en majoritet av företag + bank? Tror att om man gräver det så landar man nog inte långt ifrån…

@Anders-Opti eller @Jonas-Opti Vill du flika in med referens till vart ni fått datan ifrån i blogginlägget jag länkat till ovan?

Se även fråga från Daniel:

1 gillning

Vilken fördelning hade du hellre sett i en svensk räntefond? Exempelvis använder ju både Captor Iris och Storebrand Obligation mycket stor andel bostadskrediter som säkerhet för sina derivat dom använder för att syntetiskt replikera långa statsobligationer. Svårt att hitta något mer kreditvärdigt och framför allt likvida obligationer på svenska räntemarknaden tänker jag?

Captor beskriver det bra i detta inlägget tycker jag:

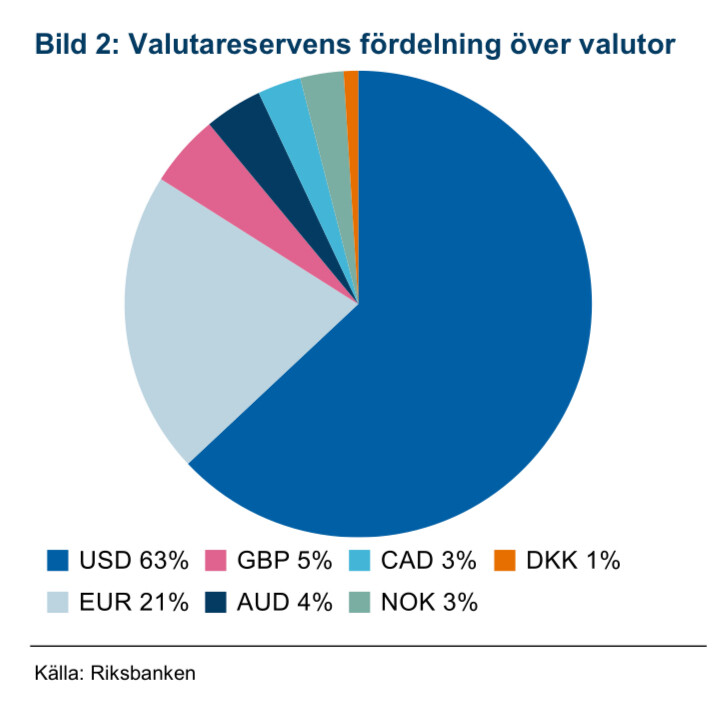

Intressant och färsk artikel från Handelsbanken om riksbankens valutareserv och hur deras valutasäkring går till:

https://reonapi.researchonline.se/f/fkNMd_mVx0qNiDu1mT3Ybg2

1 gillning

Självklart @Alec, från min kollega Anders (vår investeringsansvarige):

Räntemarknaden är ett komposit av valutasäkrade nominella globala obligationer. Det är det närmaste man kommer att få den historiska avkastningen för om den ränteindexfond vi investerar i idag (för nominella globala obligationer) hade existerat sedan 1 januari 1970.

Sparkontot är ett komposit av styrränta, penningmarknadsränta och bankränta (styr- och pm-ränta är justerade för de (median)spreadar mot bankränta som funnits sedan tidsserien började 1989-03). Det är det närmaste du kommer att få den historiska avkastningen för om du hade lånat in svenska kronor till en bank som erbjöd räntekonto sedan 1 januari 1970*

En sidonot är att räntorna var mycket högre förr i tiden, vilket gav en högre säker avkastning. Mellan den 1 januari 1970 och 30 sep 1981 var t.ex. Riksbankens tidigare "styrränta"i snitt drygt 7%.*

God lördag!

Mvh,

Jonas

2 gillningar

Ok tack för svar! Skulle en motsvarande fond kunna vara tex Amundi Global Agg SRI I13HSK?

1 gillning

Yes @Alec det skulle jag säga, fonden har en liknande profil.

//Jonas

1 gillning

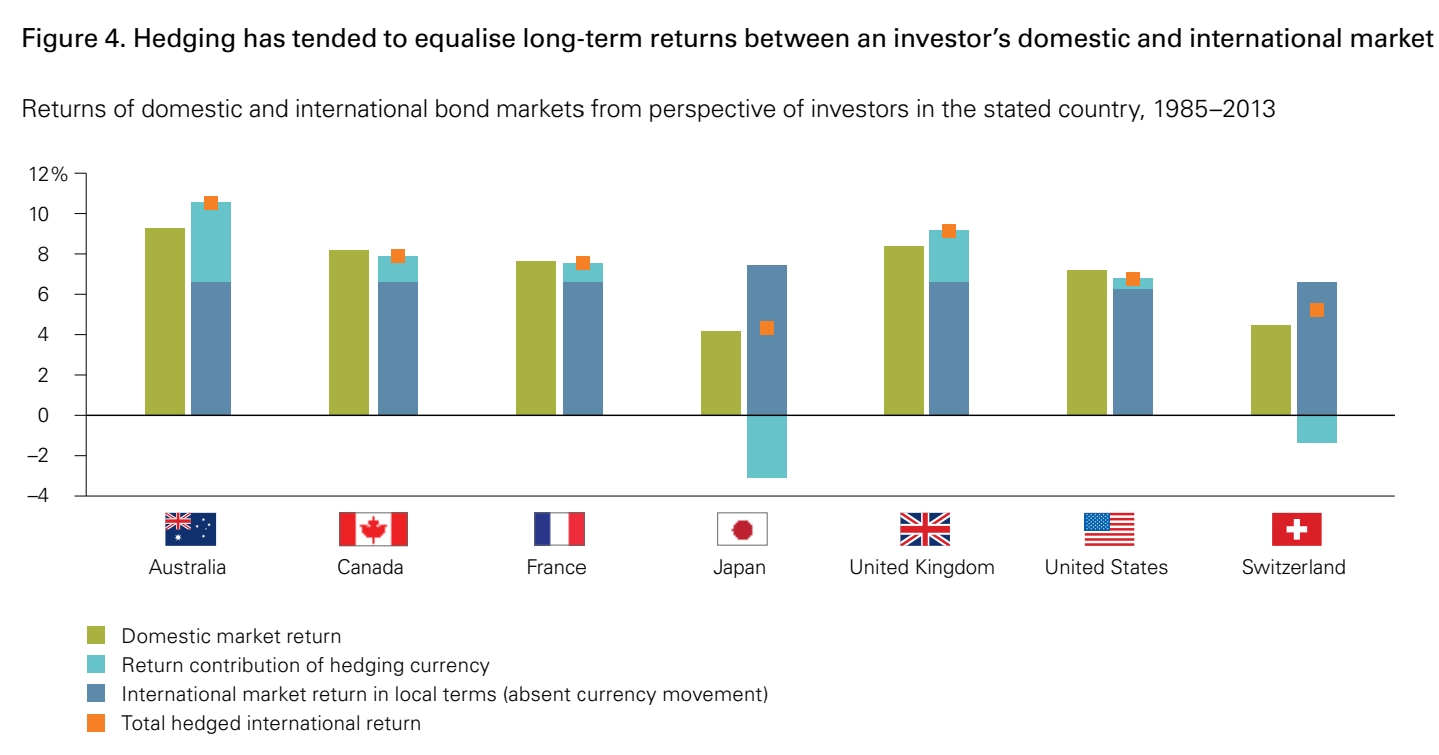

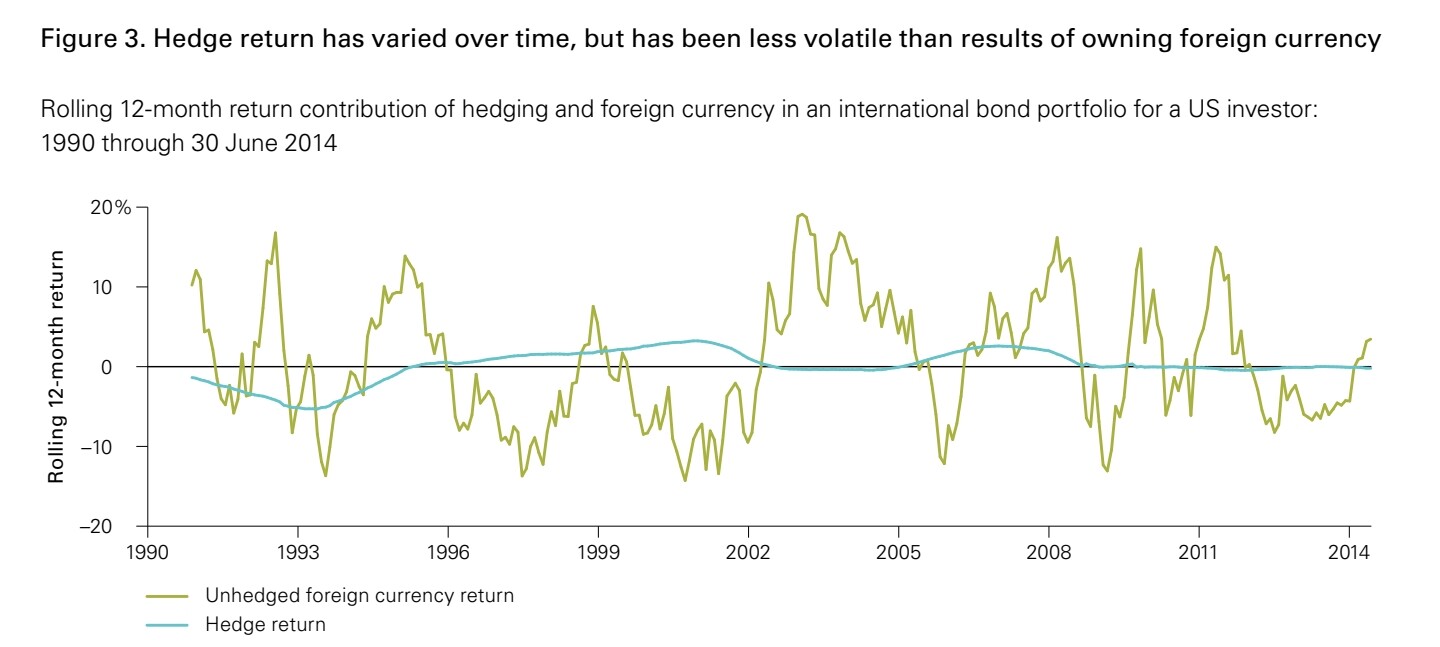

Läste nyligen en fantastisk Vanguard-artikel om valutasäkring av räntefonder, som länkades i denna tråd, som jag tänkte kunde vara intressant att dela här:

Sammanfattat stämmer det jag skrev i originalinlägget, dvs att kostnaden för valutasäkring = skillnad i riskfria räntan mellan valutorna. Detta gäller även valutaterminer. Om så inte hade varit fallet hade det uppstått arbitrage, där man hade kunnat exv. köpa en 3-månads USD/SEK-termin, låna SEK, köpa USD-obligationer som i nuläget avkastar ca 2%-enheter mer, sälja om 3 månader och köpa tillbaka SEK med garanterad vinst. Marknaden prisar dock in detta i terminspriset, för att inget arbitrage ska uppstå.

Artikeln visar också empiriskt i ovanstående diagram att valutasäkring gör att internationella obligationer avkastar i linje med inhemska (orangea punkten = gröna stapeln).

Intressant är dock att även icke valutasäkrade internationella obligationer tenderar att avkasta i linje med inhemska på lång sikt, eftersom ojämnheter i valutamarknaden tenderar att normaliseras över tid. Se i ovanstående diagram hur icke valutasäkrad avkastning (grön) är mer volatil, men kretsar kring samma medelvärde som den valutasäkrade (blå).

Sammantaget konstaterar artikeln att värdet av internationella obligationer är diversifiering, inte högre avkastning. Tyvärr är det alltså mycket svårt för oss svenskar att ta del av den högre räntan hos obligationer i USD eller EUR i nuläget.

Värdet av AMF Räntefond Mix jämfört med t.ex. Storebrand Obligation är således diversifieringen, ifall t.ex. svenska obligationer av någon anledning skulle få sämre kreditvärdighet. Avkastningen bör vara i princip identisk.

7 gillningar

Det handlar väl också om att man vill diversifiera över de olika ländernas / valutornas yield curves antar jag (dvs ränterisk i olika valutor).

Kreditvärdigheten är ju densamma / väldigt hög.

Jag är lite emot detta från början men det kanske finns en fördel med att diversifiera ränterisker. Vet ej. Man kommer iaf inte åt den högre avkastningen verkar det som då, tack för tydliggöranden!

4 gillningar