Jag försöker lära mig utvärdera ett företags RoIC och behöver därmed förstå vilka faktorer som kan få ett RoIC att se bättre ut än vad det är och hur man justerar för det.

Ett exempel, om ett företag får anslag/bidrag för RnD. Påverkar det RoIC? Eller har jag missuppfattat konceptet.

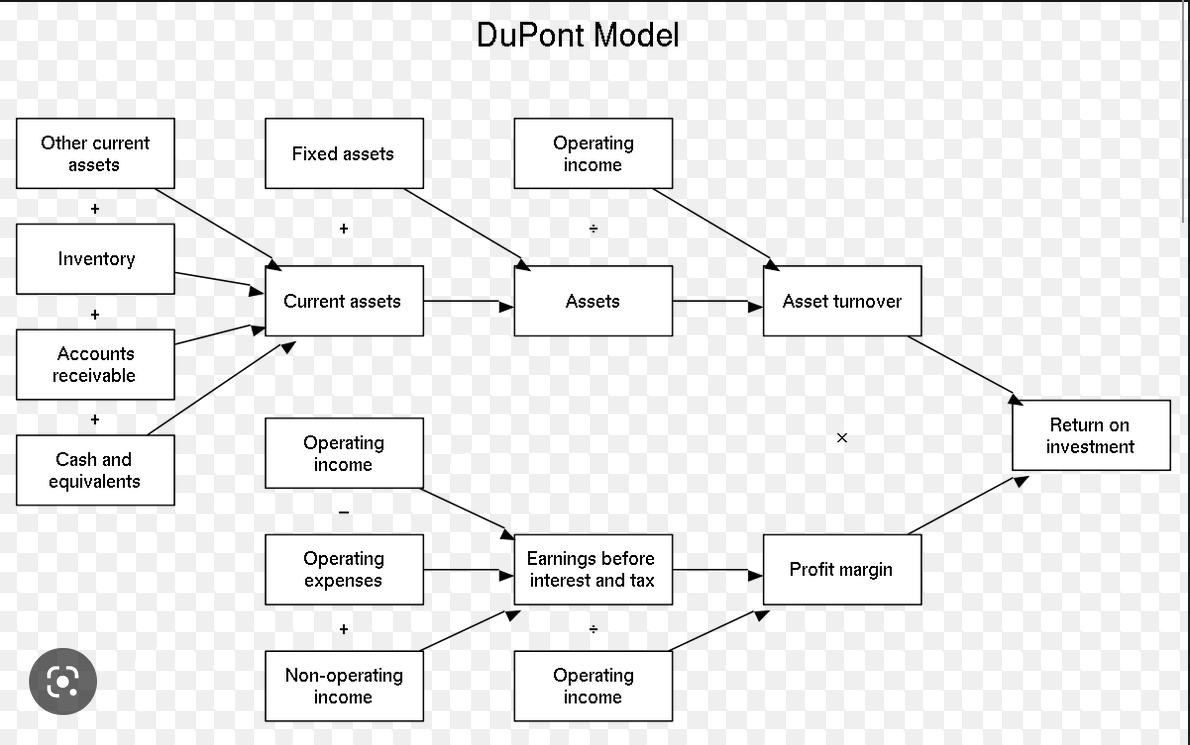

Det beror lite på, det går att definiera RoIC på lite olika sätt

De flesta sätt använder vinsten på någon nivå i täljaren, där kan det finnas “påverkande faktorer” såsom engångshändelser, förändringar i avskrivningstakter, brist på upptagandet av optionsprogram och dess tillhörande kostnader etc.

Gällande nämnaren, så baseras det på totala nivån av eget kapital & skulder. Även här finns mycket som kan störa jämförelsen, bland annat kring hur bolag väljer att värdera tillgångar på balansräkningen.

När det gäller RnD så det problem jag vet många pratar om, är att RnD ofta skall tas som en operationell kostnad, dvs du tar kostnaden idag och lägger inget på balansräkningen. Man kan argumentera för att det är en investering likt mer fysiska investeringar, och därmed bör kapitaliseras och läggas på balansräkningen istället. Detta skulle påverka beräkningen av ROIC, då du får lägga tillbaka en viss mängd till årets “vinst”, samt öka totala tillgångsmassan.

Den sista delen i nämnaren, en eventuell kassa, brukar dras av helt generellt. Dock, är detta inte helt oproblematiskt då de flesta företag inte bara har sin kassa som en finansiell tillgång, utan som en operationell tillgång. Tänk alla butiker med pengar i kassan etc.

Nedan finnes en ganska bra bild är de principiella komponenter som ingår

Wow, superutförligt, stort tack! Jag ska studera vidare vad du skrivit. Men i korthet, vilken Detalj nivå är rimlig med hänvisning till informationen du gav och tiden som man behöver lägga ned kontra RoIC från Börsdata och leta bredare efter anomalier i en graf alternativt bara sprida ut det över så många år som möjligt för att sprida ut fel över snitt värdet man får fram? Kanske blev rörigt.

Beror lite på hur du tänkt använda det? Vad exakt letar du efter, bolag med konsekvent hög avkastning på investerat kapital? Glöm inte att lägga lite kärlek på andra halvan av ekvationen, dvs vad bolaget värderas till

Jobbar på ett verktyg som kommer finnas del av min Patreon (någon moderator får ta bort ifall jag ej får “göra reklam”) där man enkelt kan få en översikt över ett bolags värdering, kvalitetsfaktorer (bla ROIC) samt prismomentum. Kanske kan vara av intresse, om du inte kan lägga ner mycket tid i hur varje komponent fungerar

Intressant! Absolut, jag försöker hitta lågvärderade bolag genom t ex PEG och helst med låg skuldsättning. Börjar så iallafall och sedan får jag fundera vidare på urvalet innan jag tittar på enskilda bolag.

Tänk på att om du använder Börsdatas PEG så baseras tillväxten på rullande 12 månader. Det är väldigt kort period, personligen gör jag min “PEG” på PE / 5 års EBIT-tillväxt (CAGR)