Jag spanade in Lendify idag. Konceptet med Lendify verkar ju bra. Men sidan är hopplöst opedagogisk och borde verkligen tröskas genom några UX-kunniga personer. Jag ringde idag och pratade med kundtjänst på Lendify, i ca en timme. Vissa av frågorna nedan blev utredda vid samtalet, vissa andra kvarstår:

- Skillnaden mellan Autoinvest kort och lång. Och varför är det högre ränta på lång än kort?

- Det står idag att ränta på Autoinvest lång är 5,74% och på Autoinvest kort 3,94%. Men detta är INNAN genomsnittlig kreditförlust. Varför ange den räntan, det är ju rimligare att ange ränta EFTER genomsnittlig krediförlust, eftersom det är vad som tillkommer investeraren.

- Hur länge och på vilket sätt är man bunden.

- Hur fungerar kreditförlustfonden? Vad täcker den för förluster? Vad händer om en räntebetalning bara är försenad och betalas senare? Varifrån tas pengarna till krediförlustfonden?

- I villkoren i Investeringsavtalet står “Lendify garanterar inte att medel kommer att överföras från Kreditförlustfonden i det fall en Kredittagare inte inkommer med återbetalningsbelopp inom angiven tid.” Innebär det att Lendify bara betalar ut ersättning ur krediförlustfonden om man är på gott humör, men struntar i det om känner för det?

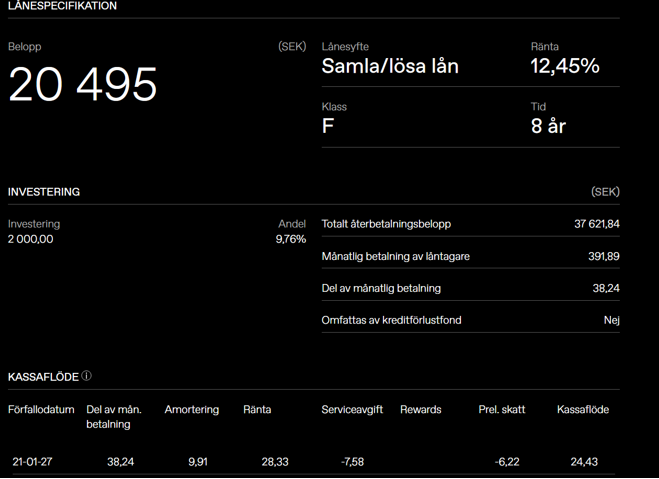

- Det är notoriskt svårt att förstå läsa ut hur många procent man får i avkastning på ett lån (som inte failar). Nedanstående bild visar t.ex. ett konto med ett enda lån där räntan är 12,45 %. Men det är inte vad jag får. Av månadsbetalningen på 38,24 får jag ett kassaflöde på 24,43 efter avdrag för serviceavgift med mera. Jag struntar naturligtvis ganska fett i vad räntan är innan alla serviceavdrag osv. till Lendify. Det jag vill veta är hur stor ränta jag får. Så av räntan på 12,45 %, hur stor del av den räntan tillfaller mig? Var kan jag utläsa det?

- Varför dras preliminär skatt - dvs. de 6,22 kr som framgår av bilden nedan?

- Tar Lendify ut några andra avgifter från investerare än serviceavgiften? Varför är serviceavgiften högre för kreditklass F än för kreditklass A?

- Om ett krav går till inkasso – och kanske ända vidare till kronofogden – utgår dröjsmålsränta. Tillfaller den dröjsmålsräntan mig, eller vem lägger vantarna på den?

- Om en fordring går till inkasso, hur många procent ökar då risken för att den aldrig kommer att bli betald? Detta är relevant info t.ex. vid handel på andrahandsmarknaden.

- Samma fråga som ovan, men påminnelse istället för inkasso. Hur många procent ökar risken att en fordran inte blir betald om den fått 1,2 respektive 3 påminnelser?

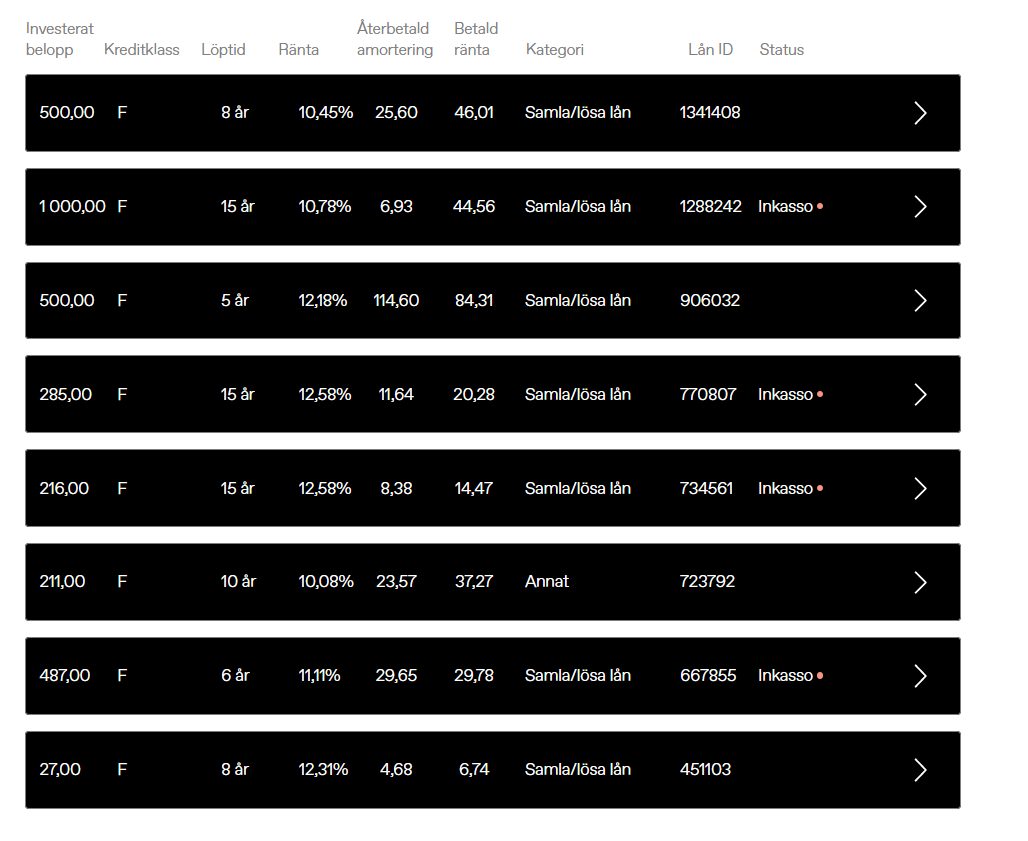

- Om man vill lösa ut sig kan man sälja sina konton på andrahandsmarknaden. Hur länge ligger ett konto i genomsnitt på andrahandsmarknaden innan det blir sålt? Är det några avgifter för att köpa och sälja konton? Jag svarar själv på sista… Testköpte ett litet konto och det verkar vara 1% avgift, vilket är ganska mycket i räntesammanhang, särskilt med de låga räntor som råder nu.

- Om jag sätter in 500 000 kr och väljer autofond, hur länge tar det innan jag är fullinvesterad då?

- Det borde läggas till en funktion på andrahandsmarknaden att kunna filtrera bort konton med lån som har gått till inkasso.

- Kan man flytta lån mellan konton. Om jag t.ex. vill behålla vissa lån och sälja andra, kan jag då samla de jag vill sälja på ett konto och de jag vill behålla på ett annat konto?

- Vad innebär “uppsägningsbrev” som står efter vissa fordringar?

Jag ska också vara med på webinariet och tänkte få utrett då, det jag inte fattat av dessa frågor. @Jonas-Opti är naturligtvis välkommen att svara på det redan nu.

Efter ytterligare lite läsning inser jag att det funkar så här på manuella marknaden: Folk tecknar upp sig för lån med hög ränta. Sen försöker de sälja kontona för upp till 110% av investerat belopp för att få avkastning på det sättet. Tydligen finns det mer efterfrågan på att investera i lån än vad det finns efterfrågan på lån? Eller så går det inte så bra att sälja sådana konton. Om det finns många av fordringarna på ett konto som gått till inkasso verkar det som att kontohavarna begär lite mindre. Men här är ett exempel där en säljare begär 100 % betalt för sitt konto trots att hälften har gått till inkasso. Vad tror hen egentligen?? Eller det kanske finns folk som köper, men det vore ju inte så smart. Det man helst vill investera i är väl antagligen konton med lån med hög ränta och där låntagaren har fullgjort några av amorteringarna. Det borde ju också gå att sortera på; andel fullgjorda amorteringar. Då skulle jag välja att köpa konton som kostar 100% (eller mindre) har fordringar med hög ränta (typ 12 %) och där avbetalningen påbörjats på samtliga lån samt slutligen där kontot består av flera smådelar av lån. Men det finns inga funktioner att sortera på sådant, så då måste man själv sitta och titta på varje enskilt lån, vilket blir för jobbigt. Dessutom verkar sådana konton kosta typ 110% på andrahandsmarknaden, och det är ju ingen vettig person som betalar det.