Ok, nu gör jag ett eget inlägg av detta efter att ha satt mig in i Lendify idag och igår. Jag tyckte att konceptet verkade bra, och började sätta mig in i hemsidan Lendify.se.

Sidan är dock hopplöst opedagogisk och borde verkligen tröskas genom några UX-kunniga personer. Jag därför och pratade med med kundtjänst på Lendify, i ca en timme. Jag fick då svar på några frågor, medan andra kvarstår outredda. Vissa av frågorna blev utredda vid samtalet, men många kvarstår.

Konceptet innebär i korthet att man kan köpa in sig i delar av lån till privatpersoner, och tanken är att man då ska få högre ränta än när man lånar ut pengar till banken. Men efter att spenderat mycket tid på detta idag kommer jag till två slutsatser:

- Det är notoriskt svår att förstå de olika investeringsalternativen och hur stor avkastning man får ut av en investering.

- Det jag ändå kan förstå är att Lendify tar i princip hälften av räntan man tjänar på att låna ut sina pengar, och det tycker jag är ganska högt.

Låt mig ta ett exempel:

Lendify delar in kunder i kreditklasser, A till F. Kreditklass F ger bäst ränta, men man får också räkna med störst förluster. Anta att jag investerar 100 000 kr i 100 stycken lån i kreditklass F till ränta 10 % och ett års löptid med återbetalning endast en gång i slutet av året.

Av deras hemsida framgår att förväntade kreditförluster då uppgår 3,98%. Det innebär att 3980 kr av dessa 100 000 kr kommer jag aldrig att få tillbaka. Så då återstår att få tillbaka 96 020 kr plus ränta.

På dessa 96 020 kr utgår 10 % ränta, dvs. 9620 kr. Men denna ränta får inte jag i min ficka. En del av räntan tar Lendify som en så kallad ”serviceavgift”. För lån i kreditklass F ska Lendify ha i genomsnitt 4,3 % av räntan (framgår av länken ovan). Och den räntan tar väl knappast hänsyn till några beräknade kreditförluster antar jag, så 4,3 % av hela lånet på 100 000 kr är alltså 4300 kr.

Så av den totala förväntade räntan på 9620 kr, tar Lendify 4300 kr.

Det återstår då 9620 – 4300 = 5320 kr till mig. Detta innebär att Lendify tar 44.6 % av all ränta. Detta tycker jag är väl magstark att ta ut så stor del av beloppet.

Totalt kommer jag i årets slut alltså ha fått 5320 kr i ränta, och dessutom bara fått tillbaka 96 020 kr av de 100 000 kr jag lånade ut eftersom resten var en förlust. Totalt kommer jag i årets slut att ha 96 020 + 5 320 = 101 340 kr.

Det innebär alltså att jag endast kommer att få 1, 34 % i ränta, vilket är långt från de 10 % som ser lockande ut från början. Lendify å sin sida har inte gjort någon kreditförlust, utan har fått 4300 kr rakt ner i fickan, vilket mostvarar 4,3 % ränta eller mer än 3 gånger så mycket som slutresultatet för mig.

Detta upplever jag som verkligen oskäligt, och kanske är det för att dölja denna löjligt dåliga deal som Lendifys sida är så kryptisk. Eller har jag missuppfattat något? I så fall får någon gärna förklara vad?

Efter ytterligare lite läsning och testande av sidan inser jag vidare att Lendify fungerar i princip såhär på den manuella marknaden (dvs. om man inte väljer alternativet Autoinvest): När det kommer ut nya lån med hög ränta så tecknar folk upp sig för dessa och lägger in dem i sina konton. Därefter försöker de sälja kontona för upp till 110% av investerat belopp för att få avkastning på det sättet.

Oklart för mig om någon verkligen väljer det uppenbart ekonomiskt oförsvarbara alternativet att köpa sådana konton, men det ligger i alla fall många ute till salu. Lika förvånande är att det ligger många konton ute till salu där en säljare begär 100 % betalt för sitt konto trots att hälften har gått till inkasso. Finns det verkligen någon som väljer att köpa ett sådant konto?? För mig framstår det hela som en oseriös marknadsplats för lycksökare.

Utöver dessa två punkter har jag en rad olika punkter med frågetecken som jag skrivit ner tidigare idag och igår och som dykt upp när jag försökt sätta mig in Lendify, mer om dessa i detta forum-inlägg.

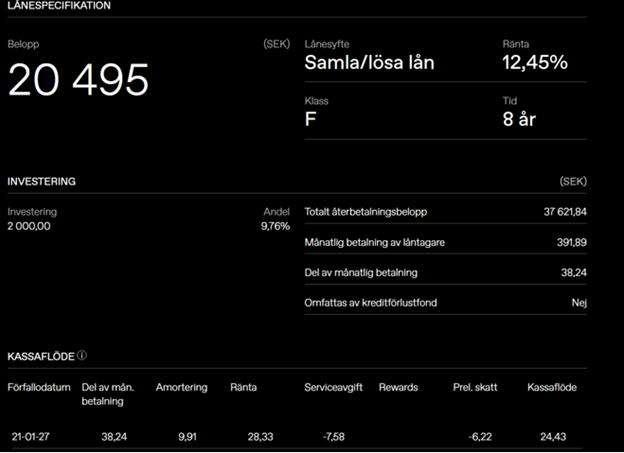

Det mest iögonfallande är – såsom jag också berört ovan – hur notoriskt svårt det är att förstå och läsa ut hur många procent man får i avkastning på ett lån (som inte failar). Nedanstående bild visar t.ex. ett konto med ett enda lån där räntan är 12,45 %. Men som framgått ovan är det LÅNGT IFRÅN vad jag till slut får i fickan.

Av månadsbetalningen på 38,24 får jag ett kassaflöde på 24,43 efter avdrag för serviceavgift med mera. Jag struntar naturligtvis ganska fett i vad räntan är innan alla serviceavdrag osv. till Lendify. Det jag vill veta är hur stor ränta jag får. Så av räntan på 12,45 %, hur stor del av den räntan tillfaller mig? Var kan jag utläsa det? Ingenstans såvitt jag kan se. Nästan som om Lendify vill dölja hur stor del av kakan man själv väljer att ta.

Som framgår är jag inte så positivt till Lendify efter denna genomgång. Tyvärr måste jag säga, för innan tyckte jag det verkade som ett bra sätt att få en tryggare avkastning, nu när det inte finns så många sätt att få det.