Jag tror att jag genom åren hört flera kunniga personer prata om att förväntade avkastningen på aktier snarare är typ 5% över riskfria räntan, än 7% per år. Stämmer det att den förväntade avkastningen är högre under långa perioder av hög ränta än perioder med låg ränta?

(Avkastningen är givetvis sämre under stigande ränta än sjunkande ränta, men frågan gäller ett klimat där räntorna är kontinuerligt höga resp. låga.) Om man tänker i termer av riskpremier låter ju överavkastningskravet jämfört med riskfri ränta rimligt.

Ja, den förväntade avkastningen är högre för att man vill ha en premie över den riskfria räntan för risken man tar.

Och att det är typ 5 procentenheter över den riskfria räntan verkar stämma: https://finance.wharton.upenn.edu/~acmack/Chapter_09_app.pdf

Jag undrar om det kan fungera på ungefär samma sätt som för räntefonder. Räntan höjs och då blir aktier mindre attraktivt för att man kan få mer avkastning på räntor. Folk säljer av aktier och byter till räntor, tills det når en nivå där aktier ger tillräckligt med avkastning igen.

Jag tror att när man säger 7 procent är det med en tänk inflation på två procent, som ju är det långsiktiga målet, och att fem procent över riskfria räntan eller sju procent i princip bara är två olika sätt att säga samma sak.

Bra att du skapar en tråd om detta, för det verkar råda förvirring här på forumet! Många trådar nu om att ISK och belåning blir mindre förmånligt när räntan stiger, men man missar att beakta att den förväntade avkastningen också stiger, utan förutsätter felaktigt att aktier avkastar 7% på lång sikt i alla lägen.

Jag skrev detta i en annan tråd om belåning:

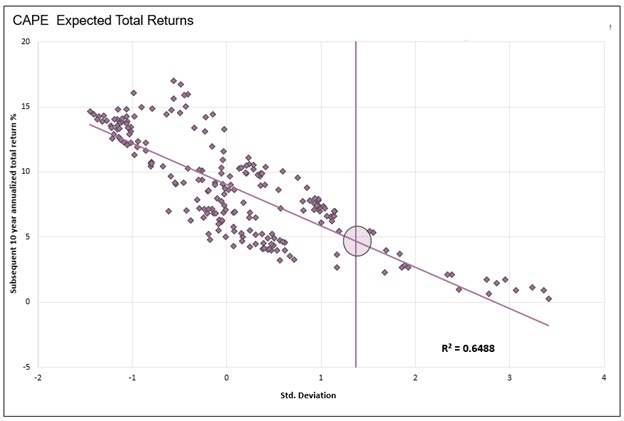

Ovanstående går även att visa empiriskt, här är en graf som visar hur den historiska 10-årsavkastningen på aktier varit omvänt proportionell mot stigande CAPE ratio (lodräta linjen visar var vi befinner oss nu):

Vad bra att ni kunde bekräfta detta! @Ealv jag håller med om att det iprincip blir samma sak om medelräntan över väldigt lång tid ligger på ca 2%. Varför jag ställde frågan var faktiskt precis av den anlidning @Zino nämner, att nu när räntan är högre börja det på forumet nämnas ofta att det skulle vara mer värt att amortera sitt bolån än att investera. Det stämmer ju i så fall inte, överavkastningen i förhållande till amortering borde fortfarande vara kanske i snitt ca 4%/år (om banken ska ha 1% över riskfria räntan). Om det finns något lämpligt ställe att nämna det i ett avsnitt @janbolmeson så tror jag att det kan vara lämpligt, eftersom många drar felaktiga slutsatser då de inte vet att den förväntade avkastningen stiger då räntan stiger. Det tror jag resulterar i att folk får vatten på sin kvarn när det kommer till att sälja eller iallafall inte köpa mer nu efter/under ett börsfall, vilket statistiskt är felaktigt.

Angående hur det går till tänker jag att det nog är som du säger @Aen. En slutsats jag drar som är intressant är att det är bättre att belåna sig och investera just under perioder med höga räntor än låga räntor (allt annat lika). Den slutsatsen drar jag utifrån att den förväntade överavkastningen samma hela tiden, men när räntan är hög finns iallafall möjligheten att sänka den, vilket resulterar i en börsuppgång för att börsen “ska” bli dyrare igen för att minska på avkastningen då räntan är låg. Det här gäller såklart på väldigt lång sikt men det är lite kontraintuitivt iallafall för mig.

Detta är en väldigt intressant reflektion, som definitivt är kontraintuitiv. Det hade ju varit en utmärkt idé att belåna sin portfölj maximalt i början på 80-talet när bolåneräntorna låg på >10%, och börsen avkastade fantastiskt under efterföljande 20 år medan räntorna sjönk. Istället har folk redan börjat betala av sina bolån och binda pengar på sparkonton på nuvarande räntenivåer.

Det som styr ens belåning bör alltså rationellt vara risktolerans och ekonomiska förutsättningar, styrräntan är irrelevant, bortsett från att det är kortsiktigt smärtsamt att vara investerad mitt under en räntehöjningscykel.

Utan att ha fått mitt morgonkaffe i mig, men kommer det inte in en riskkomponent här också och nånting med asymmetri? Amorteringen är ju riskfri avkastning till skillnad från börsen, alltså tänker jag att styrräntan borde påverka den riskjusterade avkastningen på något sätt?

Jag håller med om att många missat att den förväntade avkastningen också stiger, en sak som många som argumenterar för att räntan inte spelar någon roll missar, är att skillnaden blir mindre mellan räntor vs aktier men skillnaden i risk blir det inte. En annan sak är att kostnaden för kapital har stigit mera än den riskfria räntan.

Exempel:

Tidigare hade jag en bolåneränta på 1.19%. I dagsläget har jag en bolåneränta på runt 3.5%. En skillnad på 2.31%.

Om vi räknar med skatteavdraget så får vi en ränta på 3.5%*0.7 = 2.45% efter skatt mot tidigare ca 0.83% efter skatt. En skillnad på ca 1.62%.

Statslåneräntan har stigit från 0% till 1.75% så jag antar då att aktier kommer ha ökat med avkastning med ca 1.75%, så från säg 7% till 8.75%

Skatten på ISK har stigit från 0.375% till 0.825%. Tidigare fick man alltså efter skatt 7%-0.375% = 6.625% och nu får man 8.75%-0.825% = 7.925%. En skillnad på ca 1.3%.

Risken att betala av lån är 0%, till och med säkrare än att ha pengarna på bankkonto. Risken för aktier är bland det högre när det gäller rimliga investeringar.

“Inkomsten” från att betala av lån har stigit mera än aktier från 6.625% vs 0.85% till 7.925% vs 2.45%.

Om räntorna skulle stiga ännu högre, säg att styrräntan skulle bli uppåt 10% (har hänt historiskt men inte troligt idag), så skulle räntorna ge efter skatt (om vi räknar med samma påslag från bankerna 1.75%): 11.75%*0,7 = ca 8,2%. Vid 10% styrränta skulle ISK skatten bli: (10+1)*30% = 3.3% skatt. Inkomsten från aktier skulle då bli (om vi antar styrränta +5%): 10+5-3.3 = 12.7%.

Personligen skulle jag välja 8.2% riskfri inkomst alla dagar i veckan jämfört med 12.7% för aktier (innan inflation). Däremot om jag får 0.83% riskfri ränta jämfört med 6.625% på aktier så skulle jag välja aktier.

Jättebra att få in en annan synvinkel på det hela! Det känns som att alla punkter du tar upp kokar ner till framförallt att ISK-skatten stiger med höjd ränta. Jag håller med om att det är helt relevant vid väldigt höga räntor då inte bara riskpremiedelen av avkastningen beskattas utan även avkastningen som beror på den riskfriaräntan (vilken då utgör en majoritet av totala avkastningen). Det man missar om man bara tittar avkastningen precis när räntan är 10% är den “innestående” utveckling man har framför sig när räntorna väl sänks igen. Jag har hört att man kan förvänta sig en förändring i aktiekurser på 10-15% när räntan förändras 1% (i motsatta riktningar). Tror dock inte om det exakta sambandet gäller vid så stora ränteförändringar, men det ger en fingervisning om att när räntan väl sänks från 10% till säg 2% så har man en extra avkastning på kanske uppåt 100%. Jag personligen gör gärna en investering som bara har 12,7% i avkastning trots att riskfria alternativet ger 8,2% om jag får en bonus om 5-10år på 50-100%.

Men det är som du säger såklart ens egen risktollerans och långsiktighet som avgör om man vill ta mycket eller lite risk.

Trots att jag argumenterar emot dig måste jag tacka för ditt inlägg Daniel som breddar min vy på saken!

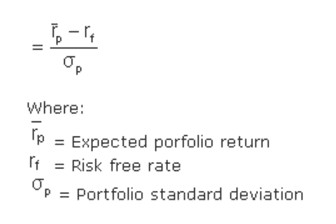

Bra fråga! Undra om volatiliteten ökar då räntan är hög eller om den är lika stor. Om den är lika borde väl riskjusterade avkastningen vara lika, iallafall om man definerar det som sharpe:

Då är ju täljaren överavkastningen mot riskfriränta som vi sagt är konstant och nämnaren volatiliteten. Dock så sjunker ju sharpekvoten om man räknar med ISK-skatten som Daniel nämner (lägre expected portfolio return), så på ett sett får man väl något lägre riskjusterad avkastning vid högre ränta.

Jo, men problemet är att detta gäller i bägge riktningarna. Att spå om räntan går upp eller ner är ofta lika svårt som att spå om börsen går upp eller ner (eftersom det ena ger det andra). Du kan därmed lika gärna få en nedgång om räntan skulle stiga ännu mera. Framtida ränta är okänd, nutida ränta är känd.

Det är sant, men jag tänker ändå att en återgång till iallafall 5% på lång sikt borde ske om man tänker att historien säger något om framtiden:

Men det jag delvis egentligen ville förmedla med kommentaren om vinsten man gör på en sänkning av räntan var att även om överavkastningen minskar något till följd av höjd ISK-skatt efter räntehöjningar så är det en liten minskning i förhållande till de stora rörelser som kommer till följd av förändrad ränta. Därför tänker jag att det nästan är försumbart, men trots det är det en liten poäng till “amorterasidan”. Jag tycker nog dock fortfarande att “inte-förändra-sina-lånsidan” leder.

Jag har följt ett lekmanna tänk, där jag tänkt att sannolikheten att mitt lån till en kostnad av 1.59% i ränta ger en avkastning som är större än kostnaden över tid borde vara stor. Med ett genomsnitt historiskt kring 7% borde möjligheten vara stor. Större ju tålmodigare jag är.

dvs ett enskilt år bör jag kunna prestera över 1,5% om genomsnittet ligger på 7%

Men till en ränta på 3.5% ter sig möjligheten som ca 50%. dvs att jag ett enskilt år får en avkastning över eller under 3.5%.

Men så klart kan man förstå att det lika gärna kan vara 10 år med negativ eller låg tillväxt av avkastning, följt av 10 år med bra och hög avkastning. Vilket så klart ställer till det.

Sen fattar jag att det inte är så enkelt matematiken fungerar i detta. Men så har jag förhållit mig till det.

Men om det ni säger här i tråden egentligen innebär att man bör se det som en 5% premie gentemot rådande ränteläge - ja då ska jag helt enkelt enkelt sätt uttrycka det som att

mitt rådande läge är att få mer än 3,5% avkastning gentemot ett snitt som vid det ränteläget är 8,5%. Då ökar ju chansen något och är i alla fall mer än 50%.

För att få det helt korrekt ska man säkert räkna in alla detaljer som hur beskattning / avdrag etc påverkar lånekostnaden och avkastningen. Så detaljerat har inte jag gjort min kalkyl öht.

Antar att det finns fina grafer över dessa samband mer korrekt uttryckt också

Tack för ditt svar, det fick mig att tänka till! Matematiskt ska det nämligen inte vara någon skillnad i överavkastning oavsett styrränta. Skillnaderna i dina siffror beror på att exemplen inte är helt konsekventa:

Räntesatsen på ditt bolån har således stigit mer än styrräntan (1,75%). Därför är det inte konstigt att du får fram sämre överavkastning på aktier. Om du istället hade räknat på ny bolåneränta 2,94% (1,19% + 1,75%) så hade skillnaden försvunnit. Eller är det vedertaget att banker alltid höjer sina bolåneräntor med högre procentsats än styrräntan? Kan det vara så att bankerna tar extra marginaler just nu, på grund av osäkra prognoser?

I detta exempel är du inkonsekvent, eftersom du i de tidigare 2 exemplen (omedvetet?) räknat med 7% överavkastning för aktier. Korrekta siffror ska således vara 10+7-3,3 = 13,7%. Detta ger 13,7% - 8,2% = 5,5% överavkastning för aktier, vilket är samma som i ditt andra exempel.

Här är ett nytt exempel med konsekventa siffror. Vi räknar för enkelhets skull med ett bankpåslag på 1,5% över styrräntan för bolån:

Ja du har rätt, egentligen borde avkastninen vara 5% i första exemplet när styrräntan är noll. Jag tog 7% eftersom jag brukar “slöräkna” med det som medel-avkastning på aktier. Men som du säger så är det nog en för hög antagen avkastning om styrräntan är 0%.

Jag tror man generellt kan räkna med att boräntan är högre än styrräntan, och jag gissar på att anledningen till att boräntan har stigit mer än styrräntan är för att marknadens förväntningar är att räntan ska upp ännu mera, så det blir kanske lite orättvisst där.

Bra med exempel, och detta är ju egentligen mera korrekt än det jag gjorde ur en rent teoretisk synvinkel även om verkligen just nu ser annorlunda ut. Men det här är nog egentligen en rättvisare beräkning.

Dock kvarstår min poäng även i ditt exempel så är skillnaden dock ungefär samma att vid 10% ränta så ger “avkastningen” på att betala av bolån 8.05% jämfört med 12.7%, ingen större skillnad mot min beräkning (enda skillnaden är antagandet att banken bara lägger på 1.5% istället för 1.75%).

Men om vi ska gå till detaljer så är det dessutom så att fondavgiften för globala fonder är runt 0.25% samt utländsk källskatt på runt 0.25% också vilket knapprar på skillnaden. Dessutom antar jag att när räntorna stiger så stiger även utdelningarna? Då kanske källskatten blir 0.5% också.

Om man ska ha bolån eller inte är lite upp till en själv, men min åsikt är fortfarande att ju högre ränta desto mindre rimligt är det att maxa bolånet och andra hävstångar. Jag har själv valt att sälja av för att betala tillbaka bolånet helt och hållet, men jag tror att upp till den nya gränsen på 300k på ISK som den nya regeringen har som förslag bör man nog ha och det kan nog vara värt att ta bolån för att komma dit om man kan.