Om börsen går upp i snitt minst 5%/år borde det vara ganska tryggt med en belåningsgrad på max 10% av belåningsbart kapital med 2% ränta.

Jag tänker att avkastningen då blir 5-2 = 3%/år. Det är sämre än nuvarande sparräntor (4%), men om börsen istället snittar på 7% så blir det 7-2 = 5%/år.

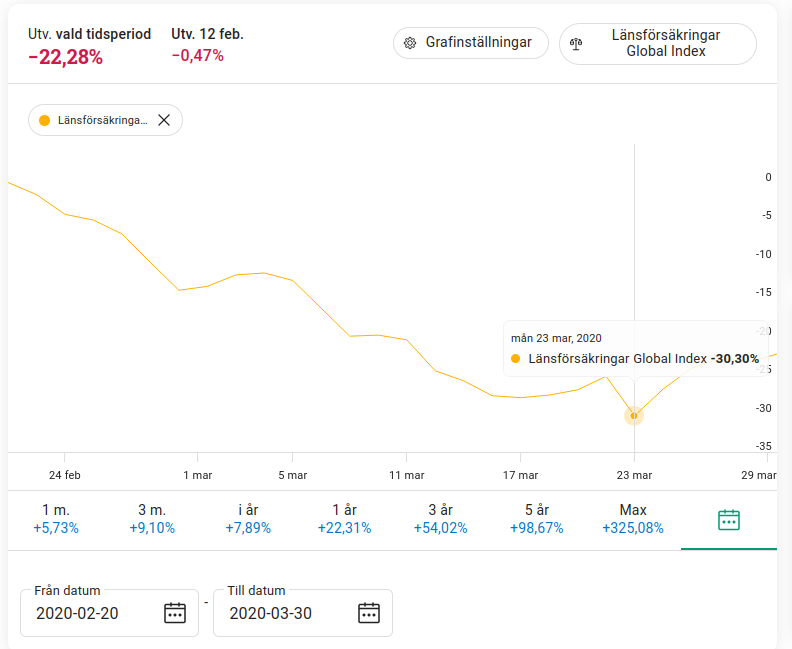

Även ett tillfälligt slag på börsen, som ger belåning lite högre än 10% borde vara ok, då låneräntan blir 4,9% (på hela lånet!) - dvs inte över 5%. Tror mitt resonemang funkar för Corona-dippen (längre ned). Vore ju intressant med finanskrisen 2008 också.

Något smidigt sätt där jag kan visualisera följande med riktiga data från ett globalt index de senast 5 resp 10 åren?

Eget startkapital: 90 000 kr

Lånat kapital: 10 000 kr

(månatlig insättning: 900 kr + 100 kr lån)

Ränta enligt tabell längre ned.

(Historisk utveckling är ingen garanti för framtida utveckling)

Lånekostnaden är ju 1,99%*0,7= 1,4% med ränteavdrag

Om vi räknar på 8%/år (jag håller tummarna!) så tar vi väl 8%-1,4%=6,6%.

Anta då en belåningsgrad på 8% (så man har lite marginal?) så får vi 6,6%*8%=0,53% överavkastning/år.

Slänger man in detta i ränta-på-ränta-kalkylator med startvärdet 100 000kr med 1000kr månadspar i 20 år på 8% snittavkastning vs 8,5% får man 1 035 094kr mot 1 114 011kr. En skillnad på 78 917kr om jag tänker och räknar rätt!

Höjer man belåningen till 19% så får man en ett lån på 3,89% fast ändå en överavkastning på 1%/år. Då blir det istället en totalskillnad på 164 198kr efter 20 år. Fast då går det ju ganska mycket snabbare nedåt

Krävs ganska lång sparhorisont om det ska löna sig med så låg belåningsgrad samt att man pallar den extra volatiliteten som tillkommer och merarbetet med att hålla koll och justera hävstången. Kanske enklare att lägga till nån hundralapp på sparandet också

Men jag är positivt inställt till måttlig hävstång om man klarar av att hantera det Men jag tror inte alla gör det, samt att många har hävstång genom andra lån, t.ex bolån.

Ja, men därför tänker jag typ pensionssparande om man har 30 år kvar passar bra för detta, eller? En så pass låg belåning är ju i princip set and forget med tanke på att vilken nedgång som krävs för att det ska implodera, inte riskfritt, men nästan På 30år kan det ju ge >15% överavkastning. Det känns väl ändå okej, eller är det min girighet som talar?

Vad anser du vara måttlig hävstång för den som INTE har lån?

En annan sak som skaver i mig är att om jag vet hur mycket pengar jag behöver och när jag ska ha dom så blir det ju lätt att räkna ut hur mycket jag behöver spara och också låna. Dock så tror jag att mitt tänk handlar om att maximera avkastning, vilket antagligen kommer ur ett bristtänk…?

Men men, måste jag alltså gå och skaffa fastigheter :S

I promemorian föreslås begränsningar i rätten till avdrag för ränteutgifter i inkomstslaget kapital. Enligt förslaget ska ränta bara dras av på lån som uppfyller särskilda förutsättningar gällande värdering av ställda säkerheter och maximal belåningsgrad. Ränta ska dras av om lånet lämnas mot säkerhet i bostad, fordon eller båt. Ränta ska också dras av om lånet avser finansiering av ny-, till- eller ombyggnad av en byggnad och avsikten är att lånet när byggprojektet är färdigt ska omvandlas till ett lån med säkerhet i bostad

@Norpan jag gav ett utvecklingsförslag till Avanza för kanske 6mån sen om det skulle kunna gå att se ens över/under avkastning på värdepapperskrediten. De tyckte det var ett bra förslag men den funktionen kanske kommer först när räntorna börjar sjunka😄

Funderar just nu på att köpa en annan globalfond än jag brukar, motsvarande mängden lånade pengar, när jag köper med lånade pengar. Alternativet är att jag bara tittar på utvecklingen för hela ISK:t sedan jag först lånade (eller varje gång…) och ser hur det ligger till .

Detta påverkar inte lån på värdepapper i ISK på samma sätt som i depå. Värt att fundera över i kalkylen är ju huruvida de belånade aktierna ligger i depå eller ISK med avseende på avdrag för räntekostnader visavi skatt på beloppet inom ISK. Jag har belånat portföljen och satt pengarna i räntekonto för rent arbitrage. Men det är knappt värt det även om det är helt riskfritt.

Det här resonemanget får du nog utveckla lite, för det hänger jag inte alls med på.

Borttaget ränteavdrag innebär ju att du inte längre får göra 30% avdrag på ränteutgifterna, detta gäller ju oavsett om du har pengarna på ISK eller depå.