Få saker är så lockande som att försöka tajma marknaden. Att vara med på uppgången och undvika nedgången. Egentligen borde det vara enkelt. Det är ju bara beslutet att vara inne eller ute som man behöver få rätt på. Beslutet borde man man kunna fatta till följd av ett eller flera nyckeltal, mönster på börsen eller experters råd. Att tajma marknaden måste vara mycket bättre än att bara vara passiv och sitta genom en nedgång på börsen. I dagens avsnitt tittar vi på vad forskningen säger i frågan.

I en studie (Antoons, 2017) går författaren genom 68 marknadstajming gurus förutsägelser i perioden 1999-2012. I linje med föregående veckas avsnitt hade majoriteten mindre än 50 % rätt. I många fall var det alltså bättre att singla slant än att lyssna på experterna. Han konstaterar att:

After transaction cost, no single market timer was able to make money.

Wim Antoons, Market Timing: Opportunities and Risks, 2017

Det ledde till slutsatsen:

Det finns bara två typer av investerare; de som inte vet vart marknaden är på väg och de som inte ens vet vad de inte vet.

Wim Antoons, Market Timing: Opportunities and Risks, 2017

Det går i linje med t.ex. nobelpristagaren Eugene Famas forskning. Han skrev:

This implies, of course, that chart reading, though perhaps an interesting pastime, is of no real value to the stock market investor.

Eugene Fama, The Behavior of Stock Market Prices, 1965

Anledningen till att vi ändå håller på och försöker tajma marknaden är att det är så psykologiskt lockande. Vår hjärna älskar att se mönster, ingen gillar att förlora pengar. Det är bara att läsa kommentarerna här på bloggen och på andra ställen till följd av veckans nedgång på -11 % på grund av Corona-viruset. Vi har dessutom en övertro på vår egen förmåga och gurusen får ju faktiskt rätt på det ibland och det är supersvårt att skilja tur från skicklighet i efterhand.

Det är dock inte omöjligt att försöka tajma marknaden, men det är väldigt, väldigt, väldigt svårt. Framförallt för att det:

- Krävs att vi har rätt både när vi säljer och köper – vi måste ha rätt två gånger i rad

- Mycket av uppgångar eller nedgångar sker under ett antal enstaka dagar

- Tajming ger fel fokus (=undvika nedgång i en marknad som över tid går mer upp än ned)

- Uppgångsperioder är längre än nedgångsperiod

- Fel beslut ger stora konsekvenser

Hur smärtsamt det än är det bättre att lida sig genom en nedgång än att försöka tajma den. Professor Valeriy Zakamulin som skrivit flera artiklar på marknadstajming konstaterar att:

- Den överprestation som skapas av marknadstajming sällan är statistiskt signifikant.

- Marknadstajming underpresterar ofta mot en köp-behåll-strategi i en uppåtgående marknad

- Marknadstajming överpresterar ofta mot en köp-behåll-strategi i en nedåtgående marknad

- På kort sikt är det mer sannolikt att marknadstajming underpresterar än motsatsen

- Marknadstajming är INTE en hög avkastning/låg risk-strategi. Snarare en låg-risk/låg-avkastning-strategi

Slutsatsen är således: sluta försöka tajma marknaden, stå emot känslan att göra något, kontrollera det du kan kontrollera (din reaktion, dina hinkar, din tillgångsallokering, dina mål etc) och bortse från allt annat. Framgångsrika sparare vet att det viktigaste är att rida ut stormarna och att belöningen på andra sidan är värd det.

I skrivande stund är det här ämnet mer aktuellt än vi kunde gissa. Vi spelade in förra tisdagen, det vill säga veckan innan Corona-krisen bröt ut på börsen. Om du inte har läst min kommentar till Corona-viruset gör gärna det. Även kommentarerna till artikeln är bra att läsa.

I övrigt tack för den här veckan och på återseende i nästa. Då kommer den första delen av två med Eric Strand som svarar på av era läsarfrågor. Ett stort tack för alla de 50+ frågorna som ni skickade in. Vi hoppas att du kommer att tycka att avsnittet är minst lika bra som vi. ?

Många hälsningar,

Jan och Caroline

Lyssna eller titta på avsnittet

Precis som vanligt så kan du lyssna eller titta på avsnittet.

Avsnittet finns där poddar finns, leta efter avsnitt 142.

Transkribering av hela avsnittet

Visa hela transkriberingen av avsnittet

För dig som hellre läser om marknadstajming än lyssnar eller tittar på avsnittet följer nedan en komplett transkribering.

— START TRANSKRIBERING —

Jan: Idag är det dags för avsnitt #142 och jag tänker att detta är en fortsättning på vår serie om vad forskningen säger om vad som funkar och inte. Syftet är att titta på hur småsparare praktiskt kan använda det forskningen säger fungerar och inte. Vi har varit inne på det att det är få områden där det är så stor skillnad mellan vad forskningen säger och vad vi småsparare faktiskt gör, eller vilka råd som vi får från finansbranschen.

Detta är en fortsättning på avsnitt #138 och #140. Även om man kan titta och lyssna på de gamla avsnitten så är de fristående, så man kan verkligen hänga med idag utan att lyssna på de andra avsnitten först.

Vi börjar dock med en återkoppling till det här med värde och tillväxt. Kommer du ihåg att vi pratade om det i förra avsnittet? Du var lite jobbig med djupgående frågor och jag blev lite frustrerad. Vi fick några kommentarer angående att jag yrade lite, men nu har jag skärpt mig. På Twitter och Facebook frågade jag hur folk tänker kring värdebolag och om de kunde hjälpa mig med några svenska exempel. En av kommentarerna var, ”Står inte det i studien som du har läst?” ?

Caroline: Det stod säkert men det är också det där att man kan tycka att man fattar någonting i hjärnan. Men när man ska översätta det i ord så är det som att det ter sig inte att man kan det.

Jan: Precis. Idag har jag kompletterat med den formella definitionen av vad tillväxt- respektive värdebolag är och sammanställt med exempel på bolag. Så vi ska prata om värde och tillväxt.

Caroline: Jag ska säga att det är jättelätt att sitta här och ställa frågor. Det måste vara jobbigt att vara i den andra änden, Jan.

Feedback från er läsare

Jan: Ja, tack för att du ser det. Vi fick också feedback om att vi yrar innan vi kommer till saken, så idag ska vi gå lite mer rakt på sak. Vi ska prata om marknadstajming. Det är den stora grejen i dagens avsnitt. När man försöker undvika nedgångar för att bara vara med på uppgångar och att följa olika strategier som man kan göra. Vi ska se om det funkar eller inte, för det är många som försöker.

Sedan ska vi naturligtvis visa att det finns en solid grund för det här passiva, långsiktiga och regelbundna sparandet i en fondrobot eller indexfonder, som vi pratar om. Så det handlar inte om att bevisa att andra saker inte funkar, utan det handlar om att visa vad som ger bäst odds, tänker jag.

Men jag ska yra lite mer innan vi kommer igång. Vi fick sjukt mycket feedback på det här exemplet om genomsnittlig bilförare. Det var tydligen en engagerande fråga! Försäkringsbolaget IF återupprepade en studie som gjordes på 80-talet, där de mätte hur många bilförare som upplever sig själva vara bättre än genomsnittet. I IFs undersökning var det 61% av alla bilförare som upplevde sig vara bättre än genomsnittet. Bara 4% var sämre.

Om vi har ett genomsnitt så är det hälften som är sämre och hälften som är bättre. Men då kom det en massa diskussioner kring att det beror på hur man mäter bilkunskap eller vad man menar som genomsnitt. Det är en bred fråga. Men vi konstaterade att man kan ställa frågan, ”Är du en bättre bilförare än medianen?” Det tyckte läsarna var bättre. Så jag ber om ursäkt att jag sa fel.

Det många kan ta med sig är att du kan vara ganska säker på att det som vi säger här är underbyggt och när vi har fel så säger vi det, för det påpekas i kommentarerna. Ibland så känner jag att det är lilla Jan här och sedan har jag dig i första ledet och om du missar någonting så kommer det en massa andra läsare. Jag är fantastiskt tacksam för den här kvalitetssäkringen, så tack för att vi kan ta upp detta och att jag får lära mig nya saker och rätta till saker i efterhand.

Definitionen av ett värdebolag

Jan: Värde är bättre än tillväxt. Det pratade vi om förra gången, att det har gjorts mycket studier av Nobelpristagaren Eugene Fama och hans kollega Kenneth French. De släptte mellan 1992-1994 tre artiklar som visade att småbolag tenderar att gå bättre än stora bolag. Bolag med hög lönsamhet tenderar att gå bättre än bolag med låg lönsamhet och värdebolag tenderar att gå bättre än tillväxtbolag. Det var det som vi konstaterade i förra avsnittet.

Detta följde de upp i en ny studie 1998 för 1992-1994 kollade de bara i USA. 1998 gjorde de samma studie för den internationella marknaden, alltså typ för Europa och för tillväxtmarknader och kunna återupprepa samma resultat. Så den var ganska solid. Men denna har inte belönats med Nobelpriset.

Caroline: Det är inte en artikel som får priset, utan det är en person som har gjort forskning, som presenteras i artikelform.

Jan: Det som definierar ett värdebolag är att man mäter olika nyckeltal på bolagens ekonomiska resultat. Då ska det vara tre nyckeltal som har höga kvoter:

- Först delar man det egna kapitalet med marknadsvärdet, alltså B delat med M. Det som kallas ”Book-to-market”

- Man delar företagets vinst med dess aktievinst – EP-talet. Det som kallas ”Earnings-to-price”

- Sedan delar man kassaflödet med aktiepris, alltså C delat med P. Det som kallas ”Cashflow-to-price”.

Men om vi då tittar på några exempel och vad de har gemensamt. De man brukar räkna som värdebolag i Sverige är bl.a.

- Nordea,

- Investor,

- SEB,

- Handelsbanken,

- Swedbank,

- Telia,

- Hennes & Mauritz,

- Volvo,

- Skanska

- SKF

I USA räknar med de största värdebolagen som:

- JP Morgan,

- Johnson & Johnson,

- Procter & Gamble

- Bank of America.

Om du skulle gissa, vad har de gemensamt?

Caroline: Alla de där bolagen är superstora.

Jan: Exakt. Det är stora bolag och det är inte ”heta” bolag, alltså hajpat på något sätt, som ”det nya Google” eller så. Om man ska sammanfatta det så är många av bolagen sällan heta och ganska förutsägbara. HM öppnar någon ny butik, de har en viss försäljning, den ökar med ett par procent varje år. Banker räknas ofta hit. Det är inget roligt eller sexigt, utan snarare business as usual. De är relativt lågt värderade eller undervärderade och det händer inte så mycket kring dem. Vinsttillväxten är ganska stabil och man brukar säga att de växer långsammare än marknaden i genomsnitt. De är ganska mogna.

Värdebolag har ofta ett stabilt kassaflöde, de är lågt eller undervärderade, vinsttillväxten är ganska stabil och de har mer tillgångar än de har skulder.

De tenderar också att generera ett stabilt kassaflöde. Handelsbanken har alla sina kunder som betalar fondavgifter, avgifter för betalningar och för internetbank. Det är stabila kassaflöden. Det är inte så att de investerar i nya marknader/produkter eller att de släpper en ny app eller ny telefon.

Caroline: Det var därför jag blev lite förvirrad här, för HM är ändå så att de expanderar. Ibland hör man att de ska till nya länder på den afrikanska kontinenten eller i Asien.

Jan: Jag följer inte bolagen på den nivån, så jag vågar inte uttala mig där. Man kan också sammanfatta det med att de har mycket tillgångar och mer tillgångar än vad de har skulder. De har, som man brukar säga, stabila balansräkningar. De tenderar också att ha högre utdelningar, så de använder inte – som t.ex. Amazon gjorde i många år – pengarna till att återinvestera i verksamheten istället. De här bolagen tenderar att ha högre utdelning än marknaden i genomsnitt.

Om man ska titta på branscher så är det ofta finansbolag, banker, telecom, energi, allmännyttiga bolag med ganska lång historik som har funnits i många år.

De 10 största tillväxtbolagen i Sverige

Jan: Då tänkte jag att vi ska ta motsatsen; tillväxtbolagen. Då har jag tittat på de tio största svenska tillväxtbolagen, enligt MSCI. Jag har inte gjort någon egen definition, utan jag har tittat på det globala företaget MSCI, som gör de här indexen. Jag har tittat på deras Sverigeindex för tillväxtbolag, vilka är de största bolagen. Då är det:

- Ericsson,

- Assa Abloy,

- Atlas Copco,

- Sandvik,

- Essity,

- Volvo,

- Hexagon

- Swedish Match.

Tittar man på USA så är det:

- Apple,

- Microsoft,

- Amazon,

- Facebook,

- Alphabet,

- Visa

- MasterCard

Det är också ganska stora bolag, men de har en högre tillväxt än vad de andra bolagen har. Man brukar säga att man växer i omsättning – den totala försäljningen som ett bolag har, man växer också helst i vinst och man växer över marknadens genomsnitt. Därför kallar man det för tillväxtbolag.

Ofta värderas de på stora förväntade framtida vinster. Det brukar inte vara något problem att de har de här höga värderingarna, just för att de växer och kommer att få ett högre värde. Rationalen för att köpa de här tillväxtaktierna är framförallt att aktien ska öka i värde, med mindre fokus på utdelningarna. Om vi tittar på en Swedbank-aktie så förväntar jag mig inte att den kommer att tredubblas de kommande tre åren. Däremot kan jag tänka att de kommer att dela ut vinst varje år, så att jag kan använda utdelningen. Oftast är tillväxtbolag teknikbolag eller bolag i kommunikationsbranschen eller hälsovård.

Tillväxtbolag tenderar att ha en högre tillväxt, både vad gäller omsättning och vinst än marknadens genomsnitt.

Caroline: Som småsparare, varför ska man bry sig om att värdebolag är bättre än tillväxtbolag?

Jan: Det är inte så att man ska ändra sin strategi, men det hjälper att förstå varför det är bra att komplettera Lysa med små bolag, istället för att bara ha Länsförsäkringar eller Avanza Global. Varför man också borde ha små bolag, som då Länsförsäkringar Global inte har. Egentligen behöver du inte göra någonting till följd av detta vi pratar om. Det är redan fixat. Om du har våra modellportföljer eller Lysa, så är allt detta redan fixat. Vi försöker ta de bästa portföljerna, enligt forskningen, och då är det den här forskningen vi tar hänsyn till.

Om man tittar på det så har de här värdebolagen gått bättre i alla de här marknaderna historiskt. Så här ser sannolikheten ut för att ett värdebolag ska gå bättre än ett tillväxtbolag, baserat på historiska siffror: På ett års sikt är det 59% sannolikhet, på fem år är det 70% och på 10 år är det 78% sannolikhet.

Värde bättre än tillväxt

Sannolikheten att värde går bättre än tillväxt

Faktisk historisk utveckling

Men då kan man fråga sig om detta är någonting man ska agera på nu? Om man exempelvis har HM, ska man sälja dem och hellre köpa Apple? Tittar vi på de senaste 10 åren så har tillväxtbolagen gått betydligt bättre än värdebolagen.

Det handlar om att ha en balans

Jan: Vi pratar mycket statistik och odds. Det är inte så att i 100% av fallen går värdebolag bättre än tillväxtbolag. Nu har vi haft en 10-årsperiod då detta inte har varit så. Om vi tittar på amerikanska tillväxtaktier över den senaste tioårsperioden, då har de gått 351% ackumulerat, medans värdebolagen har gått 224%. Så det är en ganska stor skillnad. Därför ska man inte använda detta för att spekulera kring att bara köpa det ena eller det andra.

Det handlar om att ha en bra balans. Vi pratar alltid om att man ska äga allting, då äger du både värdebolag och tillväxtbolag. Tittar du på snittet så har du hamnat någonstans mitt emellan. Den svåra frågan är alltid hur det kommer att gå under de kommande 10 åren. Ingen vet, men vi kan åtminstone komplettera med småbolag i en portfölj som annars hade saknat småbolag. Det är så jag tänker.

Du kan ha stora, medel och små bolag. Alla de tre kan då vara värde, tillväxt eller blandade bolag. Om vi tittar på vad man brukar äga om man har Lysa eller våra modellportföljer, då har man ofta en mix av större bolag. Det är där vi har viktningen, för forskningen säger att vi ska ligga så som börsen är i genomsnitt, men vi vill inte bara ha stora mixade bolag, utan vi vill ha lite små bolag också. Det är därför vi lägger till exempelvis Handelsbanken Global Småföretag eller varför Lysa lägger till Vanguards Small-Cap fond. Så allt är fixat.

Min poäng här är att värde tenderar att gå bättre än tillväxt, men den senaste 10-årsperioden har tillväxt sprungit cirklar runt värdebolagen, så det är ingen naturlag.

Jag hoppas att detta känns tydligt och att vi kan lämna värde- och tillväxtbolag.

Caroline: Ja, vi lämnar det. Men jag tycker att det är djupt spännande hur företag som Lysa då t.ex. baserar det som de gör på forskning. För det är inte som att de basunerar ut det.

Jan: För den som är lite nördig så har de ett white paper, som man kan läsa.

Caroline: Ja, jag har sett att man kan klicka på den och läsa det. Men det är inte det som står på deras landningssida. Jag tycker att det är lite synd och skönt på samma gång. Jag har jobbat på universitet med att övertala forskare med att du måste komma ut med din forskning, så att den kan komma till gagn för samhället. För skattebetalarnas pengar går till detta. Det är svårt. De tycker att det är svårt att kommunicera det. Men samtidigt, just i detta fallet, så kan det användas som ett försäljningsargument.

Jan: Jag kan ibland känna dåligt samvete, för nu tvingar vi på flera hundra tusen läsare och 20 000 lyssnare att lyssna på information från en akademisk studie från 1998 med en Nobelpristagare.

Caroline: Vi vill göra detta sexigt. Vi vill inte att det ska vara trist och kännas som ”Oh my God, skjut mig!” Utan man ska förstå saker när man har lyssnat på det här.

Djupdykning i vad forskningen säger om marknadstajming

Jan: Marknadstajming är ett kärt barn, skulle jag säga, i mångt och mycket. Det handlar om att man vill försöka tajma marknaden så att man bara är med när det går upp och så hoppar man av när det går ner. Man köper aktier när de är billiga och så är man bara med så länge de går upp. När de börjar gå ner så ska man sälja, helst i förväg, innan de börjat gå ner. Man är med på uppgången och man undviker nedgången.

Caroline: Frågan är då hur man ska veta precis innan de börjar gå ner.

Jan: Precis. Och det ska vi prata om de resterande 40 minutrarna här. Det här är en grej som vår hjärna tycker borde vara enkelt.

Caroline: Ja, det känns som att man borde klara det.

Jan: Det är bara två alternativ: upp eller ner. Det handlar inte ens om att man behöver välja vilka aktier, så det känns enkelt att man bara behöver välja om man ska vara in eller vara ute. Kommer du ihåg att vi hade de där två frågorna? Är jag en person som kan hitta felvärderade eller undervärderade investeringar. Ja eller nej. Det är analytiker som väljer enskilda aktier. Sedan kan man fråga sig om man är en person som kan förutsäga marknadens rörelser, alltså kan jag tajma marknaden? Ja eller nej.

På sätt och vis, om jag skippar enskilda aktier och köper alla, så behöver jag bara tajma marknaden istället för att analysera 40 000 aktier individuellt.

På det sättet bordet det vara enklare, att jag köper bara alla aktier och är bara inne när marknaden går upp och sedan är jag ute när marknaden går ner. Då har man istället pengarna på banken eller i en räntefond. Det är ganska lockande. Problemet är att börsen är ett komplext system, som påverkas av Trump, politik, Riksbanken, allmänna ekonomin, arbetslöshetssiffrorna, Coronaviruset som är aktuellt just nu, enskilda aktier, vissa säger att den påverkas av Gud och människors beteenden, etc. Det gör att det är svårt att förutsäga alla de här enskilda faktorerna och dessutom förutsäga hur de påverkar varandra.

Politiken påverkar ekonomin och ekonomin påverkar de enskilda företagen och de enskilda företagen påverkar arbetslösheten, som påverkar politiken… Ja, du fattar. Det är det man i fysisk kallar för ett komplext system. Jag kommer gå igenom ett antal faktorer, för detta blir väldigt svårt. En av de grejerna här handlar om att vi blir väldigt lockade av att identifiera mönster. Jag tänkte att du ska få göra två övningar här.

Två övningar som visar hur hjärnan fungerar

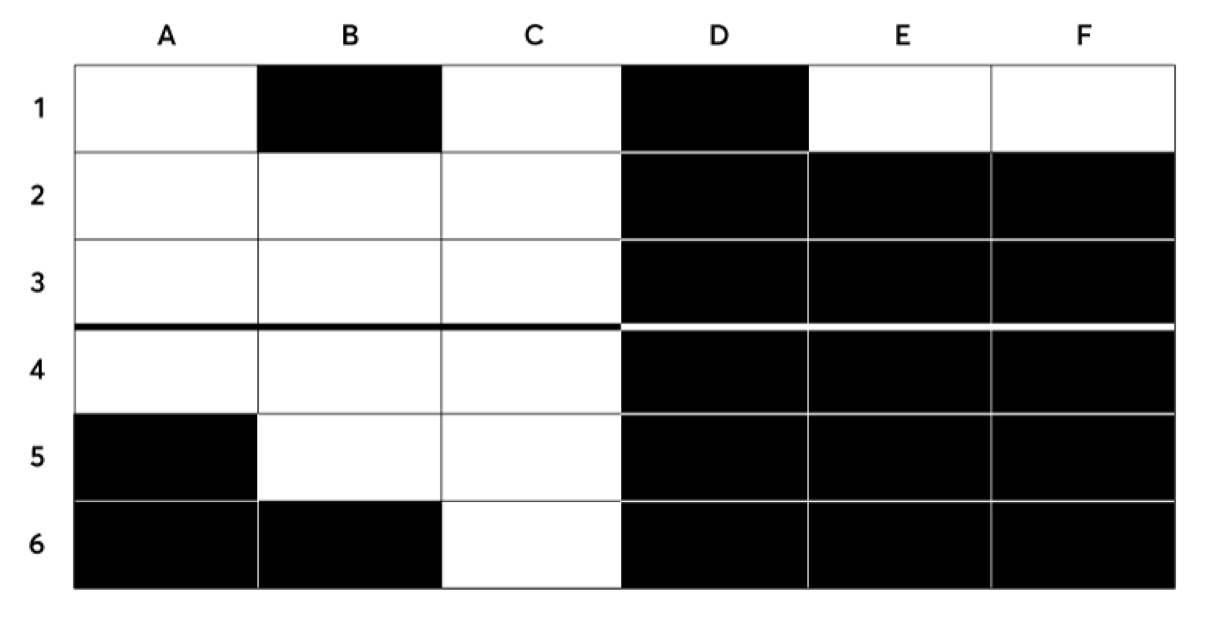

Jan: Den ena övningen är att jag har tagit fram en bild på 36 rutor i ett rutnät, typ som ett schackbräde, då har jag 6 kolumner och 6 rader. Jag har färgat vissa av de här rutorna svarta och vissa är vita. Jag tänker att du ska få svara på hur många mönster du ser i den här bilden.

Stanna här om du vill göra övningen själv! Titta på bilden och se vilka mönster du kan urskilja.

Den här bilden fick Caroline titta på

Caroline: Jag ser inga mönster här, eller jag ser ett stort svart sjok här nere till höger. Tredje kolumnen är helt vit. I nedre vänstra hörnet finns det tre som sitter tillsammans. Om jag hade fyllt i en sjunde rad hade jag nog velat ha mer svart där det är svart och fortsatt med vitt i den tredje kolumnen.

Jan: Tricket är att vår hjärna älskar mönster och den här bilden är då helt och hållet slumpmässigt skapad. Allen Roth, som skrev om detta för första gången i en artikel, han gjorde 36 rutor i Excel och färgade dem antingen svart eller vitt helt slumpmässigt. Men vår hjärna vill gärna fortsätta och vi blir ofta lurade.

Vår hjärna är inte gjord för att räkna slumpmässigt, så jag tänkte att du ska få göra ett enkelt experiment till. Du som läser kan också göra detta.

Ta papper och penna och slumpa fram A eller B. Skriv 30 utfall.

Du kan köra igång nu så gör vi som i matlagningsprogram att vi pausar och så är vi tillbaka Caroline är färdig.

Nu ska vi se hur det har gått för Caroline. Berätta, hur var det att göra övningen?

Caroline: Det var lite mindfulness, faktiskt. Jag bara skrev A eller B så som det föll mig in. Sedan räknade jag antalet A och de blev 15 och B var 16. Jag förstod nästan vad det gick ut på och försökte förtränga det. Hjärnan ville gärna hitta på någonting även om jag inte vet exakt vad den ville hitta på. Men nu förstår jag att den ville att det skulle vara lika många A som B.

Jan: Hjärnan fungerar så att den kommer hitta ett mönster och så kommer du att inse att ”Fan jag skulle inte följa ett mönster”, så följer du ett nytt mönster, tills man återigen kommer på att man håller på med ett mönster. Det här med slumptalsgenerering – nu är jag inte expert på det – men jag vet att inom matematiken och fysiken så är det så extremt svårt att ta fram perfekt slumpmässighet. För det finns alltid ett mönster eller en bias. Inom fysik tittar man på fysikaliska reaktioner som sönderfall, som man tror ska vara slumpmässigt, men det är väldigt, väldigt svårt.

Det är ett normalläge för börsen att vara på topp

Caroline: Det är så himla coolt att hjärnan gör det här utan att man märker det. Vad gör den mer utan att man märker det? Detta har jag funderat på sedan jag gick i grundskolan, när jag upptäckte att jag kunde skriva full pott på ett prov som jag inte hade brytt mig om. Sedan tänkte jag att det måste vara så att jag har lyssnat på lektionen trots att jag tyckte att det var tråkigt.

Jan: Det är ju det som Daniel Kahneman fick Nobelpris för i den boken ”Tänka, snabbt och långsamt”, att vi har system ett och system två. Vi har pratat om det här med bibliotekarien och jordbrukaren, och hur vi värderar pengar olika, så det finns jättemycket kul forskning. Det skulle vara roligt att intervjua någon beteendevetare om det här. Vi har gjort två avsnitt med Elin Helander:

- Hjärnkoll på pengarna | Intervju med Elin Helander - Intervju med sparbeteende-experten Elin Helander (del 1 av 2)

- Vanliga tankefällor som vi ofta trillar i - Intervju med sparbeteende-experten Elin Helander (del 2 av 2)

Detta ställer då till det i marknadstajming. Vi kan faktiskt ta ett exempel till här med marknadstajming. Jag vet inte om du har hört det här exemplet innan, jag brukar ta det på workshopparna ibland.

Föreställ dig att du har två aktier eller fonder eller investeringar – A och B. Den ena investeringen har gått upp de senaste 21 dagarna. Den andra investeringen har gått ner de senaste 21 dagarna. Vilken av de här två skulle du lägga dina pengar i?

Caroline: Den som har gått ner. Eller nej, det skulle jag inte. Känslan var att jag ville gå på vinnaren. Det är därför jag känner att jag inte orkar. Jag kommer förlora hur jag än väljer liksom.

Jan: När jag gör handuppräckningar på föreläsningar brukar de flesta räcka upp handen på att man ska köpa B, den som har gått ner. Vår hjärna tänker att den är billig och den andra har redan gått upp. Tåget har gått och det är kört. Så brukar jag omformulera frågan. Föreställ dig istället att du har två hästar, A och B. Hästen A har vunnit de senaste 21 loppen och hästen B har förlorat de senaste 21 loppen. Vilken har högst sannolikhet att vinna det 22:a loppet? Det är ju A, såklart. Och så är det med aktier också.

Ett rekord på en aktie följs i genomsnitt av 42 nya rekord. Det är ett normalläge för börsen att vara på topp.

Det är inte ett mönster, det är statistik. När man tittar statistiskt att rekord tenderar att följas av nya rekord. Eftersom vi har en tillväxt, att börsen går upp mer än vad den går ner. Den går två tredjedelar upp över tid, då blir det naturligt att den går högre och högre och högre.

Normalt för börsen att ligga på topp

Det är svårt med en enskild aktie, men om vi tittar på marknaden i stort. Den drar med sig alla aktier. Även dåliga aktier går plus i en positiv marknad, det ser man i dagsläget. Så här blir vi lurade hela tiden.

Marknadstajming försvåras av komplexitet och irrationella beteenden

Jan: Om vi tittar mer specifikt på marknadstajming så hade vi någonting som heter Svarta Måndagen, den 19:e oktober 1987. Då föll börsen med över 20% på en enskild dag. Man vaknade på morgonen och undrade vad som hände under de åtta timmarna, för man blev av med en femtedel av sina pengar. Sedan har Nobelpristagaren Robert Schiller undersökt det i efterhand, vad den här kraschen berodde på. Alltså var det någonting som hade hänt under helgen? Du kan ju läsa hans konstaterande.

”The crash was due to investor psychology and did not have an obvious external cause”

Robert Schiller om orsaken till svarta måndagen

Caroline: Att det var investerarpsykologi som fick det att rasa. Men helt ärligt, det säger inte så mycket. Det måste vara något som fick investerarna att agera på det sättet.

Jan: Nu har jag inte förberett den studien idag, men jag har minne av att det finns en studie som tittade på stora rörelser på börsen. Jag tror att i 75% av fallen kunde man inte ens i efterhand förklara varför det hade fallit.

Caroline: Det låter så konstigt. Är det för att det är ett komplext system?

Jan: Ja, och vi är irrationella. Så börjar det gå ner och man får panik och det sprider sig och så blir det ett självspelande piano. Det finns en professor som heter Valeriy Zakamulin på Agders Universitet i Norge. Han har skrivit hur många artiklar på marknadstajming som helst. Vi ska gå igenom några av hans artiklar och även andra artiklar. Men du kan läsa hur han introducerade en av sina artiklar, för jag tycker att det är ganska fint. Du kan pausa efter en mening så bryter vi ner den.

“In this paper, we revisit the myths regarding the superior performance of market timing strategies based on moving average and time-series momentum rules.”

Valeriy Zakamulin, ”The Real-Life Performance of Market Timing with Moving Average and Time-Series Momentum Rules”, 2014

Jan: Han har en studie – som vi kommer att prata om – där han går igenom de här klassiska strategierna för hur man tajmar marknaden. Moving average är väldigt vanligt, glidande medelvärde, och då ser man att en dagskurs för en aktie på börsen rör sig väldigt mycket. Det blir en väldigt hackig kurva. Men om vi istället räknar t.ex. det senaste årets genomsnittliga aktiekurs eller de senaste två månadernas aktiekurs, då får vi en mycket jämnare kurva.

Då kan man säga att om då t.ex. aktiekursen går över 200 dagars medelvärde, då är det en positiv uppåtgående trend. Men när den går under sitt 200 dagars glidande medelvärde, då är den i negativ trend, för då går den sämre än den har gjort historiskt. Det finns 100 liknande regler för marknadstajming. Det han gör är att han undersöker alla de här reglerna för hur man ska tajma marknaden.

Väldigt lockande med enkla strategier

Jan: Kan du ta nästa del av introduktionen?

”These active timing strategies are very appealing to investors because of their extraordinary simplicity and because they promise substantial advantages over their passive counterparts.”

Valeriy Zakamulin

Jan: Om man följer en regel så blir det väldigt enkelt och konkret. Det är matematiskt och lätt att förstå. Då säger han att det är väldigt tilltalande och för att de också då lovar att du inte kommer vara med om nedgången. Det känns mycket bättre att göra någonting, för vi är så vana att det går bättre för de som gör någonting och är aktiva än om man är passiv. Om du då har den här strategin med ett nyckeltal som berättar för dig när du ska sälja Lysa eller indexfonderna och jag bara sitter kvar i båten, då ser jag ut som en idiot.

Caroline: När man sitter på ett sådant här jobb som investerare så kan det nog vara fruktansvärt. Man är på fel plats om man inte försöker sig på de här grejerna att tajma marknaden. För man har gjort en undersökning som visar att om vi människor inte känner att vi kan påverka vår omgivning eller våra liv, då går vi ner i depression. Det är oundvikligt. Då hade man mått dåligt på sin arbetsplats.

Jan: Ja, eller ta en vanlig sparare. Det vi förespråkar är att man ska sitta still i båten och köpa indexfonder. Låt det vara, för den som inte rör pengarna är vinnarna. Det låter skitbra, särskilt när det går upp, men det kommer bli fruktansvärt jobbigt för folk när det börjar gå ner. Jag är lite rädd eftersom att det är många som har börjat investera efter att ha lyssnat på det här och som är tacksamma.

Det kommer komma en period då marknaden kommer att gå ner. Då man kommer förlora pengar på att göra det som vi säger.

Caroline: Det är då du menar att vi känner att det är skönt att få göra någonting.

Jan: Ja, en sådan här strategi blir så tilltalande. Särskilt då när man ser att någon annan har gjort detta och lyckats. Vi har en bias för att vi vill tajma marknaden. Jag ska vara den första att erkänna att jag spenderade flera år åt att försöka tajma marknaden. Jag höll på med teknisk analys så här huvud, skuldra, dödskors, guldkors och RSI. Det finns hur många sådana termer som helst. Jag har gjort det också, sedan insåg jag att det inte funkar. Därför tänker jag att vi inte behöver lyssna på mig, utan istället kan vi titta på studier.

Det finns bara två typer av investerare

Jan: En av de senare studierna är gjord av Wim Antoons, som heter “Market Timing: Opportunities and Risk” och publicerades 2016-17. Han gick igenom 68 marknadstajming gurus, som använde alla de här olika strategierna och deras förutsägelser över en 13-årsperiod, mellan 1999 och 2012. Han konstaterade att 42 av 68 hade mindre än 50% rätt. Det var sämre än att singla slant. Han drog två slutsatser:

”After transaction costs, no single market timer was able to make money.”

Wim Antoons

Så efter vi har tagit hänsyn till kostnader för transaktioner, felsignaler och allting, så var det ingen enskild marknadsindikator som kunde skapa ett mervärde, jämfört med att bara köpa allting och hålla det över hela perioden. Det fortsatte till en ännu mer brutal slutsats:

“Det finns bara två typer av investerare: de som inte vet vart marknaden är på väg och de som inte vet att de inte vet.”

Wim Antoons

Ingen vet vart marknaden är på väg och det finns inga magiska kulor. Nu målar vi upp den ena sidan av forskningen. Sedan finns det några små ljusglimtar för de som ändå tror på marknadstajming, så vi kommer till det också. Men det är inte bara en studie som säger att marknadstajming inte fungerar, utan det är ganska många studier.

Jag skulle säga att konsensus är väldigt tydligt: det är väldigt, väldigt, väldigt svårt med marknadstajming. Sedan finns de som säger att det finns vissa tendenser, som vi ska prata om. Det är därför jag tog upp professor Zakamulin, för jag tycker att han har en ganska sund syn på det här med marknadstajming. Han har också forskat på det.

Så gräver Jan fram artiklar och studier

Caroline: Får jag bara fråga, hur hittade du den här artikeln till exempel?

Jan: Jag läser sjukt mycket. Jag läser väldigt många nyhetsbrev och sedan läser jag ofta artiklar och de hänvisar ofta till en studie, som hänvisar till en annan studie. Så jag nystar på det sättet. Jag har Evernote där jag har en sjukt bra struktur för hur jag kategoriserar studier och artiklar. Som t.ex. det här podd-avsnittet vi har gjort idag, jag tror att jag har 15 studier och 22 artiklar som jag har läst innan. Artiklar på nätet alltså, som i New York Times, nyhetsbrev eller andra bloggar, etc.

Jag tror att jag är ganska duktig på att aggregera information på det sättet. Denna hittade jag genom ett nyhetsbrev som hade länkat till Morningstar och där han hade länkat till en artikel där han pratade om marknadstajming.

Caroline: Absolut, men då är det ändå så att någon måste plocka upp det här till sitt nyhetsbrev. Vart plockar de upp det från?

Jan: Jag vet inte hur andra gör, men jag prenumererar på SSRN. Där har de en massa vetenskapliga artiklar i alla ämnen. Det är som en research gate. Det finns en massa som samlar vetenskapliga artiklar, så som professor kan man klicka på sitt namn och få en lista över alla sina artiklar. Jag hittade någon som refererade till Zakamulin och sedan hittade jag hans bio-sida och där hade han listat alla sina artiklar. Så plockade jag ut de som handlade om marknadstajming och undersökte även hans referenser och plockade fram dem.

Caroline: Hittar du sådant som motsäger? Det är så väldigt intressant hur vi hittar information.

Jan: Ja, vi kommer prata om det också. Du vill bara dubbelkolla att jag inte är dum i huvudet, tack för förtroendet. Men grejen är den att jag inte har en fond som inte håller på med marknadstajming, jag har inget egenintresse i att det ena ska funka eller inte. Där blir jag väldigt pragmatisk. Funkar det ena, då kör vi på det. Funkar något annat bättre, då kör vi på det istället.

Caroline: Ja, för om det dyker upp någonting nytt här så är det rätt spännande. Det är inte ett hot mot dina övertygelser.

Jan: Vi förvaltar bara våra egna pengar, så vi har ett egenintresse i att det ska funka så bra som möjligt. Sedan tycker jag alltid att det är skönt att kunna påverka andra, som t.ex. Lysa, och fråga om de har sett en viss studie. Jag skickade t.ex. Zakamulins artikel till Lysa och då råkar det vara Oscar på Lysa som tycker att det är lika kul som jag med vetenskapliga studier. Vi nördar tillsammans ibland och byter studier.

Varför håller vi på med marknadstajming?

Jan: Om det är så tydligt att det bara finns två typer av investerare: de som inte vet vad de håller på med och de som vet att de inte vet, varför är det här en grej? Varför finns marknadstajming? Då finns det lite olika orsaker. Jag tror att det handlar om en kombination av rädsla, eller att vi vill inte förlora. Vi kan göra en övning.

Det du behöver tänka på är summan av alla pengar på alla våra konton. Du behöver inte säga det högt eller skriva ner det, utan bara tänk på det i huvudet. Plocka sedan bort 50%. Hur känns det?

Caroline: Det känns jobbigt.

Jan: Tänk så här, logga in på Avanza, Nordnet eller Lysa, och så står det den summan när du vet att det för ett år sedan var den andra summan. Sedan tar du bort hälften av den nya summan.

Caroline: Ta ut pengarna!

Jan: Sedan tar du bort hälften till. Nu börjar man känna att man skiter i vilket. Nu ger man upp. Sedan tar du bort 15% till. Den ultimata förolämpningen. Om du har räknat rätt så bör det vara ungefär 10% av ursprungsbeloppet kvar. För de flesta känns det förjävligt och detta är bara en mental övning. Nu kanske det verkar överdrivet att ta bort 90% av pengarna, men från toppen 1929 till botten 1931 så föll börsen med 90%. Så det är inte ens ett mardrömsscenario, utan detta har hänt.

Precis som du säger, vi får en rädsla innan vi ger upp. Det är förnekelse, ilska, resignation. Den känslospiralen går vi alla igenom. Sedan tror jag att det handlar om en övertro på ens egen förmåga. Man tror att man kan göra detta bättre än andra. Gurus får ju rätt ibland och då tänker man ”Vilken idiot jag är som inte lyssnar på den där gurun!”. Så har jag varit, men sedan har jag också sett när gurus bränner sig. Jag har ingen respekt för gurus i dagsläget. I förra avsnittet pratade vi om att det är bättre att singla slant än att lyssna på en guru.

Då kommer det ofta en kommentar likt ”Då ska vi inte lyssna på dig heller”, men jag försöker aldrig vara någon guru eller förutsäga framtiden. Jag pratar mycket om det du kan kontrollera. Kontrollera det du kan kontrollera.

Marknadens rörelser kan vi inte kontrollera. Men jag kan kontrollera min reaktion till marknaden, hur jag fördelar mina pengar, min sparhorisont, min tillgångsfördelning, mitt månadssparande, mina inkomster och utgifter.

Caroline: Ja, det finns ganska mycket man kan kontrollera och det är väldigt skönt. Vi har pratat om det när det är kris liksom, så ska man alltid fundera på vad som går bra just nu.

Jan: Exakt. Så det handlar om att det är väldigt, väldigt svårt. Sedan också när vi tittar på dessa gurus så är det extremt svårt att skilja tur från skicklighet. Man kan utgå från default att de flesta har tur. Vi kommer prata om det i nästa avsnitt.

Problemet med betingad sannolikhet

Jan: Så om vi ska ta några faktorer till varför det är så svårt med marknadstajming. Jag säger inte att det är omöjligt, bara väldigt svårt. Den här artikeln ”Likely Gains from Market Timing” är från 1975 av Alan Sharpe, som också fick Nobelpriset. Då kom han fram till att man behöver ha väldigt mycket rätt. Jag tänker så här, säg att jag är en person som har 70% rätt i mina förutsägelser. Att i 7 av 10 fall kan jag förutsäga marknadens rörelser. Håller du med om att det är ganska hög sannolikhet?

Problemet är att om jag ska tajma marknaden så räcker det inte att ha rätt en gång. Jag måste ha rätt två gånger. Jag måste ha rätt när jag går ur marknaden och när jag går in. Det var t.ex. många som sålde efter finanskrisen eller innan finanskrisen, men de gick aldrig in igen. Eller man sålde när det gick ner 2018 och så köpte man inte tillbaka i början av 2019 och då missade man 35% uppgång. Här kommer vi in på statistik. Det är rätt roligt, för Alan Sharpe var inte ekonom, utan han var matematiker, har jag för mig.

Då konstaterade han att betingad sannolikhet, det vill säga när man har 70% sannolikhet i ett utfall, om vi har två kopplade utfall att det ena beror på det andra, då har vi det som kallas för betingad sannolikhet. Det beräknar man genom att multiplicera sannolikheterna med varandra. Då får jag alltså 0,7 x 0,7, alltså 0,49.

Även om jag är en person som i ett enskilt beslut kan tajma marknaden med 70% sannolikhet, så har jag ändå mindre än 50% sannolikhet att få rätt på en marknadstajming, eftersom jag kommer att ha bara 49% sannolikhet även om jag har 70% rätt.

Caroline: Helt sjuk matte. Det blir error i hjärnan.

Jan: Detta är bara sannolikheter. Vi pratar bara om att du måste ha mer än 70% rätt i ett enskilt beslut för att få ens 50-50 möjlighet att slå marknaden. Alan Sharpe räknade på detta och han sa att för att man ska kunna ha en nytta och tjäna pengar på marknadstajming, så måste man ha mer än 74% rätt. Det är extremt, extremt högt. Du måste ha rätt två gånger. Därför är marknadstajming så svårt.

Caroline: Nu har vi sett det i siffror till och med. Det är inte bara så att man kan tycka att det är svårt.

Problem med oförutsägbara uppgångar och fel fokus

Jan: Den andra faktorn är att uppgångarna inte är jämna. Det finns vissa enskilda dagar då börsen går upp väldigt, väldigt mycket. Då finns det en klassisk graf som man kan ha åsikter om, men den visade att om man hade investerat 1 000 kronor på den amerikanska börsen mellan 1990 och 2017 så hade man haft 13 739. Men om jag bara hade missat den ena bästa dagen – tagit ut pengarna på kvällen innan den kommande bästa dagen – och sedan satt in pengarna efter den bästa dagen – då hade jag haft 12 300. Om jag hade missat de fem bästa dagarna så hade jag haft 9 000. Om jag hade missat de 25 bästa dagarna då hade jag haft 3 000 istället för 13 000.

Även en dag av missad uppgång kan kosta mycket.

Jan: Daniel Kahneman, som fick Nobelpriset 2002, han skrev

“The average investor’s return is significantly lower than market indices due primarily to market timing.”

Daniel Kahneman

Alltså, att den genomsnittliga investeraren har en signifikant sämre avkastning än om de bara hade köpt allting och hållit det över tid, som en indexfond eller Lysa, och det är framförallt på grund av marknadstajming. Det är ord och inga visor. Så detta är anledningen till varför det är så svårt. Du måste ha väldigt mycket rätt och du får inte missa de bästa dagarna. Man kan vända på detta också och titta på de värsta dagarna.

Den tredje faktorn är att det dessutom ger fel fokus. Om målet är att undvika de dåliga dagarna så sätter det fel fokus. Man missar att marknaden faktiskt går mer upp än ner. Om det ha varit 50/50 hade man kunnat resonera att det är relevant, men eftersom marknaden går så mycket mer upp än ner så blir fokuset fel. Jag påstår att det är viktigare att vara med på uppgångarna än att missa nedgångarna.

Enorm skillnad mellan börsens uppgångar och nedgångar

Jan: Vi ska titta på en bild som jag hittade på nätet från First Trust Advisors, som har gjort en jättefin graf där de har tagit den amerikanska börsen mellan 1926-2018. De ritade sedan in uppgångarna, som brukar kallas för Bull Markets, och nedgångarna som kallas för Bear Markets. Där brukar man säga att en björnmarknad river ner aktiekursen och en tjurmarknad drar upp aktiekursen. Kan du beskriva grafen spontant för de som inte kan se den?

Den amerikanska börsens utveckling uppdelad i uppgångs och nedgångsperioder med genomsnittliga siffror.

Caroline: Jag skulle säga att det är fler uppgångar än nedgångar. Uppgångarna är dessutom mycket högre och längre.

Jan: Den visar också då – i genomsnitt – hur lång tjurmarknaden är när det går upp och hur lång björnmarknaden är när det går ner och den genomsnittliga nedgången, genomsnittliga uppgången och vad det är på årsbasis. Sedan kan man dyka ned i exakt hur den är konstruerad. Men sedan 1926 har vi haft 11 nedgångsperioder. I genomsnitt har de varit 1,4 år och nedgången är i genomsnitt -41%. Jag brukar säga att man förlorar ungefär hälften av sina pengar.

Vi har haft 12 uppgångsperioder, så då kan man tänka att det är 50/50 med 11 nedgångsperioder och 12 uppgångsperioder, men så är det inte. Uppgångsperioderna är 9,1 år långa i genomsnitt och uppgången är 476%. När det går ner så går det ner – 41% men det går så mycket mer upp. Och uppgångsperioderna är alltid längre än nedgångsperioderna.

Så slutsatsen att dra är att hur smärtsamt det än är så är det bättre att lida sig igenom nedgången än att försöka tajma den. Det är stor risk att du kommer tajma dig fel i en uppgående marknad och missar den.

Jag vet inte om det var Peter Lynch eller någon annan som sa att mer pengar har förlorats i sidlinjen i väntan på kraschen än av själva marknadskrascherna.

Caroline: Nu fattar jag det när jag har sett den här grafen. Men samtidigt så är det ganska skönt att det är så marknaden ser ut och att den har gjort det i nästan 100 år. Men det är också många som säger att det är en helt annan marknad idag, som vi inte alls känner igen. Då känns det som att det är annorlunda nu.

Jan: Det var en annan som sa – jag är så dålig på att komma ihåg vem jag citerar – att mer pengar har förlorats till de här fyra orden än till något annat resonemang: ”This time it’s different”. Det är inte annorlunda. Det finns en bok som heter ”Annorlunda nu” av professorerna Carmen Reinhart och Kenneth Rogoff. Sjukt jobbig bok att läsa. Det enda som var kul med den boken var att när jag hade läst halva så tänkte jag, ”Shit, nu är det bara halva kvar.” Men då kom jag fram till att halva boken var bara referenser. Då var jag klar. Undertiteln är ”åtta sekel av finansiell dårskap”. Så nej, det är inte annorlunda nu. Så länge vi människor är människor så är det inte annorlunda.

Väldigt stora konsekvenser om man har fel

Jan: Den sista och femte faktorn till att det är väldigt svårt att tajma marknaden är framför allt att konsekvenserna är så sjukt stora. Jag brukar tänka på det som golf. Jag spelade golf ett tag och man kunde göra ett bra utslag, bra inspel, spela sjukt bra och sedan kom man upp på green och då sabbade man det med sju puttar. Warren Buffet har också sagt detta i så många sammanhang, att 15 års uppgång med hundratals procent gånger 0 blir fortfarande 0. Så jag har börjat planera ett avsnitt som heter ”Avoid the zeros”.

Problemet är att om du har fel så blir konsekvenserna så sjukt stora. Du kan sitta utanför marknaden när du har nio års uppgång och bara vänta på rätt läge. Då förlorar du alternativ avkastning.

Ett av våra favoritföretag har gjort en mätning för att se vad den genomsnittliga investeraren fick och vad index gjorde. Så de jämför vad en genomsnittlig investerare har och vad index har. Det är i USA men resultaten går att återupprepa. Tittar vi på Avanza har den genomsnittliga spararen underpresterat nio av de senaste 11 åren, så studien går helt i linje med en svensk marknad, även om siffrorna skiljer lite. Då visar de att över en 20-årsperiod, mellan 1998 och 2018 så har den genomsnittliga investeraren haft 3,8% men om man bara hade ägt index, alltså Lysa eller en indexfond, då hade man haft 5,6%. Man underpresterar som småsparare.

Stora konsekvenser av att ha fel

Då kan man tänka att ”2% gör väl inte så himla mycket”, men om du då hade investerat 100 000 dollar så är skillnaden 200 000 eller 298 000. Så 2% per år gör sjukt stor skillnad. Tittar vi istället på räntor: om man inte ska försöka tajma aktier, då ska man absolut inte tajma räntor. Där är vi ännu sämre. Där har den genomsnittliga investeraren haft 0,22% och räntefonder har i genomsnitt har gjort 4,5%. Så där är skillnaden att ha 100 000 eller 243 000.

Jag får så mycket statistik i huvudet efter alla dessa studier. Wall Street Journal gjorde också en sådan här. USA har också en riksbank, FED, som kan höja räntan, sänka den eller låta den vara oförändrad. Om vi hade singlat slant, hur mycket rätt borde jag ha? Tre alternativ, så 33%. Vet du hur mycket rätt experter som Nobelpristagare och analytiker har i genomsnitt när de gissar? 23%. Mindre rätt än om man hade chansat. Så det är svårt för konsekvenserna blir så himla stora. För mig personligen är caset ganska tydligt: sluta tajma marknaden. Don’t do it. Sedan finns det även andra åsikter.

Lite mer nyanserad bild

Jan: Valeriy Zakamulin har skrivit en artikel som heter ”The Real-Life Performance of Market Timing with Moving Average and Time-Series Momentum Rules” (Journal of Asset Management, 2013). Det är roligt, för det är så många som säger att de har kommit på en ny sjukt bra tajmingsstrategi och du borde göra så här. Det som är roligt är att han forskar nästan bara om marknadstajming just med de här strategierna och trots att jag upplever honom som positiv, vet jag inte hur många studier som han bara köttat sönder.

Caroline: Ja, men det följer med arbetet. Att kötta sönder andras studier när man är professor.

Jan: Så läser man den här studien och tänker shit, det finns ändå ett case för marknadstajming. Sedan ser man att Valeriy Zakamulin har skrivit att de har räknat fel och inte tagit hänsyn till X och förvridit sin population.

Caroline: När jag doktorerade i molekylärbiologi så hade vi något som kallades för Journal Clubs. En gång i veckan så läste vi en artikel på fritiden och sedan kom man dit med sin artikel som alla hade läst och så skulle vi prata om den – vad styrkorna och svagheterna var – och det var inte en artikel som inte blev sönderköttad. Man hittade fel och feltänk och så har de inte tänkt på det här och använt fel metod. Efter det tänker jag att man inte kan lita på någonting egentligen.

Jan: Nu blir det ganska mycket engelska, för här vågar jag mig inte på att försöka översätta. Så trots allt så skriver han även om vad som egentligen funkar med marknadstajming. Det är överkurs, men nu när har jag sågat marknadstajming så känns det som att vi behöver ge den andra bilden också.

”Our results cast doubts on the previously reported results on the superior performance of market timing strategies. In particular, we find that the performance of market timing strategies is highly overstated, to say the least.”

Valeriy Zakamulin

Jan: Så han säger att vi har gått igenom många av de här. De är överskattade och man har överdrivna förväntningar på dem.

”Our findings also suggest that market timing does not work in all financial markets in a real-life setting. We confirm that the market timing strategy is indeed less risky, but a lower risk comes with a lower return and, consequently, lower capital growth in the long run.”

Valeriy Zakamulin

Jan: Detta tycker jag är viktigt. Han säger vår forskning visar att marknadstajming inte fungerar i alla finansiella marknader i verkligheten. Han säger vidare att strategier för marknadstajming ger en lägre risk, att du kan undvika de värsta nedgångarna, men lägre risk innebär lägre avkastning. En längre avkastning innebär vidare en lägre tillväxt på ditt kapital. Så man kan inte använda marknadstajming för att få samma avkastning med lägre risk. Han säger att lägre risk innebär lägre avkastning.

Långa perioder av sämre avkastning med marknadstajming

Jan: Vidare skriver han:

”We believe that the myths about the superior performance of market timing appeared as a result of data-mining and ignoring important market frictions.”

Valeriy Zakamulin

Jan: Myterna om marknadstajmingens överlägsna resultat kommer från att man väljer data som passar en och att man undviker eller ignorerar viktiga saker som avgifter eller felsignaler eller en massa annat. Att man har cherrypickat.

Caroline: Data-mining är ju när man tar mycket data och försöker hitta samband och mönster och så. Då ska man inte cherrypicka. Alltså, inte plocka ut det som passar en.

”The market timing performance is highly non-uniform over time, with fairly short periods of superior performance and long periods of underperformance.”

Valeriy Zakamulin

Jan: Det är också så att man brukar titta på – det är det jag menar med cherrypicka, jag var lite i förväg – att den inte är jämn över tid. Det finns snarare ganska korta tidsperioder då marknadstajming verkligen är en bättre strategi än alla andra. Men den har också underpresterat under ganska långa perioder, då man får en sämre avkastning än man bara hade varit i marknaden.

”The outperformance produced by the trend-following strategy tends to be positive over a long run. However, this outperformance is not statistically significant at conventional statistical levels. Therefore the results of our tests are encouraging, but inconclusive.”

Valeriy Zakamulin

Jan: Han säger att överprestationen, genom att ha de här olika trendföljande strategierna, tenderar att vara bättre över långa tidsperioder. Så han säger att det tenderar att vara positivt. Men, den här överprestationen är inte statistiskt signifikant. Man kan inte lita på den. Därför säger han att våra tester är uppmuntrande, men man kan inte dra någon entydig slutsats.

Det är därför jag gillar honom, han ger en neutral bild. Han säger att det finns perioder då det går bättre och det finns långa perioder då det går sämre, men det är inte statistiskt signifikant om man gör rätt.

Caroline: När någonting är statistiskt signifikant så kan man lita på det resultatet under samma förutsättningar. Vad ska man säga. Statistik är vad statistik är. Har man aldrig sysslat med det så kan det låta som gibberish. Men vi försöker göra det begripligt.

Jan: Hans poäng är att det finns perioder då det går bättre att ha en MA200-strategi, men under långa perioder kommer det att gå sämre. Tittar man på det som en helhet så tenderar det kanske att ge lite bättre resultat, men det är inte säkert. Man kan inte lita på det.

Bättre avkastning över tid med passivt sparande

Jan: Han har sammanfattat det i några punkter. Den första punkten var att det tenderar att gå bra över långa tidsperioder. Den andra är följande:

”The trend-following strategy tends to underperform (outperform) the buy-and-hold strategy during bull (bear) markets; the outperformance is very uneven in time and is not guaranteed.”

Valeriy Zakamulin

Jan: Så han säger att den trendföljande marknadstajmingsstrategin tenderar att gå sämre än bara ”köp och behåll” i en uppgående marknad. Den tenderar att gå bättre än ”köp och behåll”, alltså en fondrobot, i en nedåtgående marknad. Vilket är ganska logiskt; när det går upp så förlorar du och när det går ner så ligger du utanför marknaden alltså går det inte ner så länge som det går ner. Men då måste man komma ihåg att perioder när det går upp är längre och högre än de perioderna som går ner.

Då säger han att ”the outperformance is very uneven in time and is not guaranteed.” Så det finns inga garantier för att den funkar.

”In fact, our results suggest that over short- to medium-term horizons the trend following strategy is more likely to underperform the market than to outperform.”

Valeriy Zakamulin

Jan: Han säger att på korta tidshorisonter, när de flesta överskattar sin sparhorisont, så kommer en sådan här marknadstajmingsstrategi att underprestera mot en ”köp och behåll” över lång tid. Är du med? För mig blir detta tydligt. Även om han är positiv så rekommenderar han det inte.

”The trend following strategy has lower mean returns and lower standard deviation of returns than those of the buy-and-hold strategy.”

Valeriy Zakamulin

Jan: Vad han säger är att en marknadstajmingsstrategi kommer att ha en längre genomsnittlig avkastning och längre standardavvikelse, alltså lägre risk, än om man bara köper och behåller. Alltså, är 100% passiv.

”Thus, and it is very important to emphasize, the trend following strategy is not a “high returns, low risk” strategy as compared to the buy-and-hold strategy. In reality, it is a “low returns, low risk” strategy.”

Valeriy Zakamulin

Jan: Detta önskar jag att fler tänkte på, att en marknadstajmingsstrategi inte är en hög avkastning-låg risk-strategi, vilket många tänker. Att de bara ska vara med på uppgångarna och missa nedgångarna. Tvärtom. När jag håller på med marknadstajming är det snarare låg risk och låg avkastning. I love it.

Marknadstajming innebär lägre risk och lägre avkastning

Jan: han säger också:

”The main advantage of the trend-following strategy seems to be its ability to limit the potential losses.”

Valeriy Zakamulin

Jan: Så den stora fördelen är att du inte kommer ha de stora förlusterna, vilket i sig kan vara ett mål, men det kommer då vara på bekostnad av avkastningen. Det är därför jag tycker att det är mycket bättre att använda 4-hinkar-principen för att hantera risken, än att hålla på med marknadstajmingsstrategi, där man tar så många fler risker.

Slutsatsen för den vanliga småspararen borde vara att sluta försöka tajma marknaden. Och att vara medveten om att det inte finns något stöd i forskningen för påståenden som att man kan tajma marknaden för att få hög avkastning och låg risk. Det finns stöd för låg risk och låg avkastning, men då är frågan om det är var det man var ute efter. Då finns det bättre sätt att göra det på, tycker jag.

Det handlar om att stå emot den här känslan att göra någonting när det går ner. Att man måste rädda det som räddas kan. Det är ungefär samma sak som att se ett hus brinna ner. Man vill gå dit och släcka elden och engagera sig i det, medans här är då rådet att man ska ignorera det, gå där ifrån och göra något annat. Det blir så ointuitivt för oss. Fokusera på att kontrollera det du kan kontrollera, som vi var inne på.

Alltså din reaktion till marknaden, din tillgångsallokering, balans mellan aktier och räntor, du kan kontrollera dina hinkar, du kan kontrollera dina mål, ditt månadssparande, om du har pengarna på Lysa eller Avanza eller någon annan fondrobot. Ha fokus på det för där kan man göra någonting.

Framgångsrika sparare vet att det viktigaste är att rida ut stormarna. Rid ut stormen och belöningen kommer verkligen vänta där på andra sidan.

Detta var min slutsats, vad tar du med dig?

Caroline: Nu på slutet tänkte jag att det var skönt att professor Zakamulin sa att det du får ut av att marknadstajma är att du har låg avkastning och låg risk. Det är inte fantastiskt, men det är inte hellre åt helvete.

Kommande Patreon-träffar i Malmö och Stockholm

Jan: Så får jag godkänt på att jag har haft båda sidorna?

Caroline: Ja, det får du, men man vill helst ha många som är emot varandra.

Jan: Ja, man kan prata om momentumstrategi. Vi får se om vi återkommer med det. The jury is still out there. Jag tänkte kort bara puffa för vår RikaTillsammans community, som jag tycker är så sjukt roligt. Vi har haft träff i Göteborg, käkade lunch tillsammans. Vi kommer ha träff i Stockholm och i Malmö under våren. Datum är satta. Så det är verkligen ett tillfälle för dig som vill träffa andra likasinnade.

Vi har delat ut flera börsintroduktioner, lite frisparkar på marknaden när marknaden är felvärderad. Vi har en stor grej imorgon, då får vi se om ett av de här tipsen faller ut, för det är första handelsdag. Sedan får man en massa extramaterial, tips och mallar och sådana grejer.

Caroline: Vi har också människor i vårt Patreon-community som tycker om att vara med och lyssna och kanske inte prata så mycket, utan lyssna på vad som sägs på de här digitala träffarna som vi har.

Jan: Ja, eller på lunch eller så. Alla tyckte att det var väldigt trevligt på den här lunchen vi hade i Göteborg. Så man väljer själv sin engagemangsnivå. Man kan läsa mer på vår Patreon-sida. Med det återstår det väl bara att säga tack så mycket för denna veckan, så ses vi nästa söndag.