Beroende på hur mycket du placerar hos Nordnet totalt, även medräknat egna konton och tjänstepension som du kan flytta till dem, kan du troligen hamna ännu lägre än du ligger idag på bolånet.

Jag har själv 2,49% i bolåneränta (85% belåningsgrad) utan ett öre sparat hos den banken (Swedbank). Tillsammans med en räntefri månad i början av låneperioden så blir den genomsnittliga räntan för året 2,28%. Flera har ännu lägre bolåneräntor, kolla räntetråden här på forumet. Du kan få bra bolånevillkor utan att behöva locka med dina 25MSEK, eller åtminstone utan att locka med hela beloppet. 200k per år är väldigt mycket pengar även om du har 25 miljoner.

Jag tror det är viktigt att i tanken först separera frågorna, är du bekväm med att själv förvalta de 25 miljonerna med de svängar det innebär om man har rimligt hög risk? Detta handlar mer om det emotionella än att du rent praktiskt utan problem kan skapa portföljen.

Om svaret är nej behöver man fundera på var du får bäst avkastning jämfört med kostnad men oavsett form kommer en kostnad finnas (på de storbanker jag sett räknas en del av fondavgifter ned i disklösningar så effektiv kostnad kan vara något lägre än förvaltning + fondavgift).

Om svaret är ja finns givetvis alla möjligheter att:

Behålla kapitalet hos nuvarande bank men ta över förvaltningen och gå från disk till aktiv förvaltning. Vad jag sett brukar ränterabatt vara densamma oavsett så länge du står kvar som PB/WM-kund. Beroende på bank brukar detta komma ner betydligt jmf 0,64%.

Byt till lämpligt institut du föredrar, med eller utan bolån i samma.

Dela upp kapitalet. Många verkar dra gränser på 5 miljoner och försök äta lite av båda kakorna.

Kom bara ihåg att allt alltid är en förhandling. Såväl hos nuvarande som andra institut (med något undantag såklart).

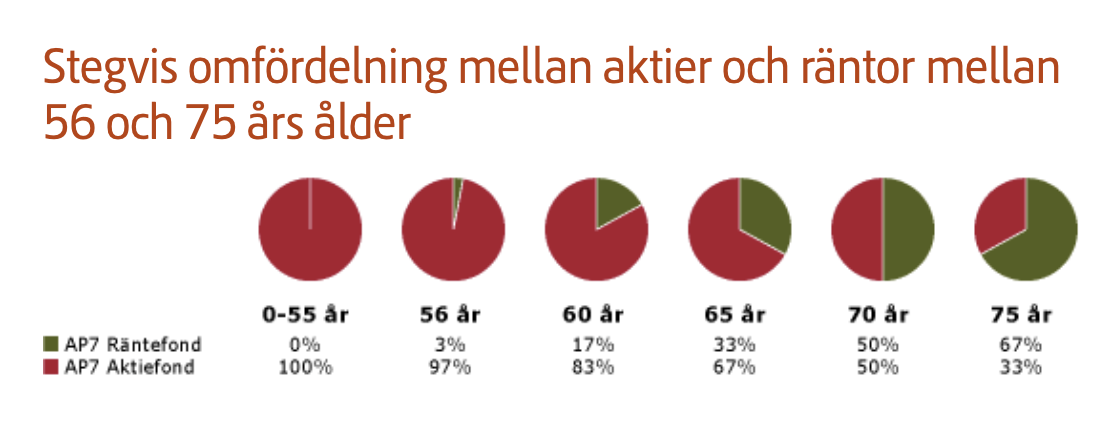

Hur banken investerar pengarna och kräver så mycket pengar för förvaltningen? Kan du inte själv investera på en enkel portfölj som AP7 Såfa gör, dvs 50-70% aktiefond som följer den globala index (beroende på hur gammal är du och när du behöver pengarna) och resten räntefonder. Du kommer spara massiva pengar som de kan återinvesteras utan att öka någon risk.

Jag tror du kan få liknande ränterabatt med det kapitalet i banken även om du sköter portföljen själv. Jag har 2.34% hos Swedbank med något mindre kapital i ISK och depå, iofs avsevärt lägre lån men det tror jag har mindre påverkan ärligt talat.

Jag är av uppfattningen att man skall upphandla varje tjänst för sig. Bankerna, och även företag i andra branscher, vill att man samlar alla sina engagemang i den egna banken. Att de lockar med rabatter om man har flera tjänster tolkar jag som att banken i genomsnitt tjänar mer på dina andra tjänster än vad du tjänar på rabatten. Om man är riktigt om sig och kring sig, går det säker att tjäna några korvören genom att samla sina tjänster hos ett företag på ett optimerande sätt, men det kräver betydligt krångligare analys än om man upphandlar varje tjänst oberoende av de andra.