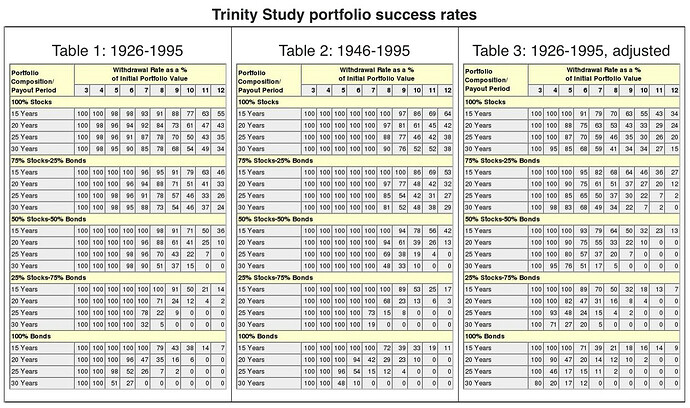

Jag använder 30 gånger årsutgiften som ett mål. Är inte där än.

1 gillning

Nu har jag inte läst igenom alla kommentarer… men är det bara jag som räknar med att behöva betala för service när jag är äldre? Mycket av dagens hemtjänst och äldreboenden verkar vara under all kritik. Fy för att behöva vara utelämnad till ett så pass underfinansierat system.

Visst låter det rimligt att ens övriga konsumtion går ner när man blir 80+, men jag räknar kallt med att det kommer vara nödvändigt att betala för en dräglig tillvaro i framtiden. Och det kommer inte vara billigt.

1 gillning

Jag vet att jag någonstans har hört att man inte alls ska tänka sig att det blir billigare när man är äldre. Under åren 65-75 ska man räkna med att vilja resa, uppleva osv. Men åren 75-85 ska man räkna på att hemtjänst o dyl kostar lika mycket som resandet gjorde tidigare. Kommer tyvärr inte alls ihåg källan till detta och blir därför förvirrad hela tiden när jag hör att man kan räkna med lägre kostnader i högre ålder.

Vad får man egentligen bekostat av samhället när man är gammal? Jag har faktiskt ingen aning. Hemtjänst, städ, mat, handikappanpassning? Jag vet hur det funkar till viss del med viss vård men där är det ju väldigt olika beroende på hur sjuk man är. En del får betala lika mycket som om de arbetade medan andra betalar väldigt lite.

Jag instämmer helt i detta. Och jag vet inte om jag bara är dålig på att fatta eller om folk i tråden är dåliga på att förklara. (Inte illa ment, hoppas ingen tar illa upp.) Kände mig glad och nyfiken när jag började läsa men blir nu så trött att jag bara tänker att det är lika bra att spara allt jag kan för jag kommer ändå inte kunna räkna ut hur mycket jag ska spara.

Så efter att ha lyssnat på podavsnittet tänkte jag “jag sparar nog för mycket”. Efter att ha läst i tråden tänker jag “jag har ingen aning så jag borde nog spara mycket mer än vad jag gör”…

Men stort tack för de senaste avsnitten om boken “Just. Keep. Buying.” De har varit SÅ roliga och intressanta att lyssna på! @janbolmeson

4 gillningar

Du kan räkna själv på denna sida:

Tycker du själv att det är en värdig kvalitetsnivå på det som de äldre får? Eller är du sugen på att skjuta till mer pengar vid sidan om?

Wow, tack!

Verkar finnas ett tak på ca 5100 kr i avgifter men mer vanligt skulle jag gissa på är runt 2000 kr. Undrar om det är något liknande i alla kommuner. Min lilla kommun har knappast en sådan fin räknesida…

Jag funderar på om den källan jag har glömt bort var amerikansk… Skulle ju kanske förklara i så fall varför utgifterna skulle vara så höga även i hög ålder. Å andra sidan kan ju 5000 kr från en pension definitivt vara mycket. Lägger man så mycket på resor i början av pensionen blir det ju ändå rätt mycket trevligt.

1 gillning

Angående medellivslängd och pengabehov på ålderns höst ser jag det i tre delar:

1) förväntad “medellivslängd” och då ska man nog tänka medellivslängd den dagen man SJÄLV blir gammal. För mig född 1967 tror jag det är uppemot 87 år.

2) “vilken levnadskvalitet” har jag troligtvis på ålderns höst? Väldigt få jag känner personligen har varit fullt friska i “kropp & knopp” när de börjar kliva över 80år. Sen vet jag också många som aldrig ens blev 80år även om vi också har både 90- och 95-åringar i släkten.

Så samhället blir nog bättre på att “hålla liv” i våra äldre 80+ men innebär det samtidigt att de håller igång på samma sätt som en 70-åring? Eller är det snarare så att de lever STILLSAMT under FLER ÅR på slutet tack vare mediciner och operationer? (Kanske ligger man helt enkelt stillsamt fler år på ett äldreboende?) Min bild är att framstegen/höjningen av “levnadskvaliteten” de senaste 50 åren snarare gjort störst nytta i 60-75 års åldern. Där många med nya höftleder, ögonlinser och bra medicinering kan fortsätta leva ett fortsatt aktivt liv under den tiden snarare än att de har så stor nytta av det vid 80+.

3) Till sist “sannolika behovet/önskemålet av pengar” vid 80+. Kollar jag runt bland släkt, vänner och bekanta så verkar behovet/viljan/orken att spendera pengar vid den ålder vara väldigt låg. Känner många som verkligen skulle kunna unna sig mer utifrån sin ekonomiska situation men varken orken/lusten/viljan verkar finnas för det när man försiktigt försöker föra frågan på tal.

Min slutsats för MIG utifrån ovanstående tre delar är: planera ekonomin för de roliga grejorna som kräver kapital under perioden 55-75. Dvs resor, nöjen, upplevelser med familjen, hjälp till barnen osv. Sen en trolig nertrappning av det under 75-80 =minskat behov av extrapengar. vid 80+ blir det nog en ganska stillsam period på slutet med avveckling av hus och andra prylar som minskar behovet av skötsel och dessutom lär förstärka ekonomin då tanken är att det mesta ska vara obelånat.

Behövs det pengar för omsorg och guldkant på äldreboendet kommer grundpensionen ihop med extrapengarna från försäljning av hus mm säkert kunna lösa det tillräckligt bra.

Då jag börjar närma mig 55 har vi redan inlett planeringen/omstöpningen av livet och boende framöver. Därför har vi nu börjat planera för att hjälpa barnen (18 & 21år) med insatsen till sitt första ägda boende. Så att de tillsammans med egna intjänade pengar ska kunna skaffa en 1:a med en belåningsgrad på 50-65% ungefär.

För övrigt blev min far 29 år, farfar 52 år, farfarfar 68år, farfarfarfar 48år och min svärfar 67år. Ingen av de hade allvarliga sjukdomar eller dåligt leverne utan helt enkelt mest otur. Då de dog pga tågolycka, blodförgiftning, brusten blindtarm, hjärtinfarkt osv.

Så se till att ta tillvara på HELA livet. Tror personligen många skulle få en bättre total livskvalitet under alla åren om man gjorde ett litet krasst antagande att pensionspengarna främst går åt före 80 års ålder. Snarare än att räkna med att det behövs samma summa pengar ändra fram till graven och dessutom planera för att man blir 85+.

14 gillningar

Väldigt bra funderat tycker jag, har själv försökt resonera liknande och räkna på det hela. I slutändan är det väldigt svårt och jag får fram olika resultat varje gång, så kanske är det rimligaste att investera 10% av lönen och blunda tills jag är kring 55?

Måste erkänna att jag idag inte är ett stort fan av att leva allt för sparsamt - gillar att bo bra, uppleva världen och äta gott (med det sagt så sparar jag drygt 20% 50/50 till pension/boende och lägger undan nästan lika mkt till periodiserade utgifter). Sannolikheten för att jag kommer vilja göra det även som pensionär bedömer jag som stor, och kommer nog inte kunna stå mot en del livsstilscreep samt ökade utgifter med åren (hus, bil, barn etc och drömmer om en lön som i dagens penningvärde vid pension ger runt 15 - 20% mer efter skatt än idag).

Vad är då ett rimligt antagande för mig?

- Samma utgifter 65 - 75 som 55 - 65?

- Sjunkande utgifter 75 - 80?

- Rejält minskade utgifter efter 80?

Med sjunkande utgifter efter 75 tänker att jag att vilja/orken att ta hand om fastigheter eller se världen inte längre är lika stor (samt att ev. barn borde vara ordentligt utflugna, inkl. sladdisar) och att dessa nog utgör en rätt stor del av utgifterna. Efter 80 är nog chansen stor att man inte längre bor i eget boende?

Men 65 - 75 är ju inte 30 år och behöver jag verkligen lika mycket när jag är 90 - 95 som 65 - 70? Ska jag våga räkna med 5% och relativt säkert ha pengar tills jag är 80 samt med stor sannolikhet även tills jag är 95?

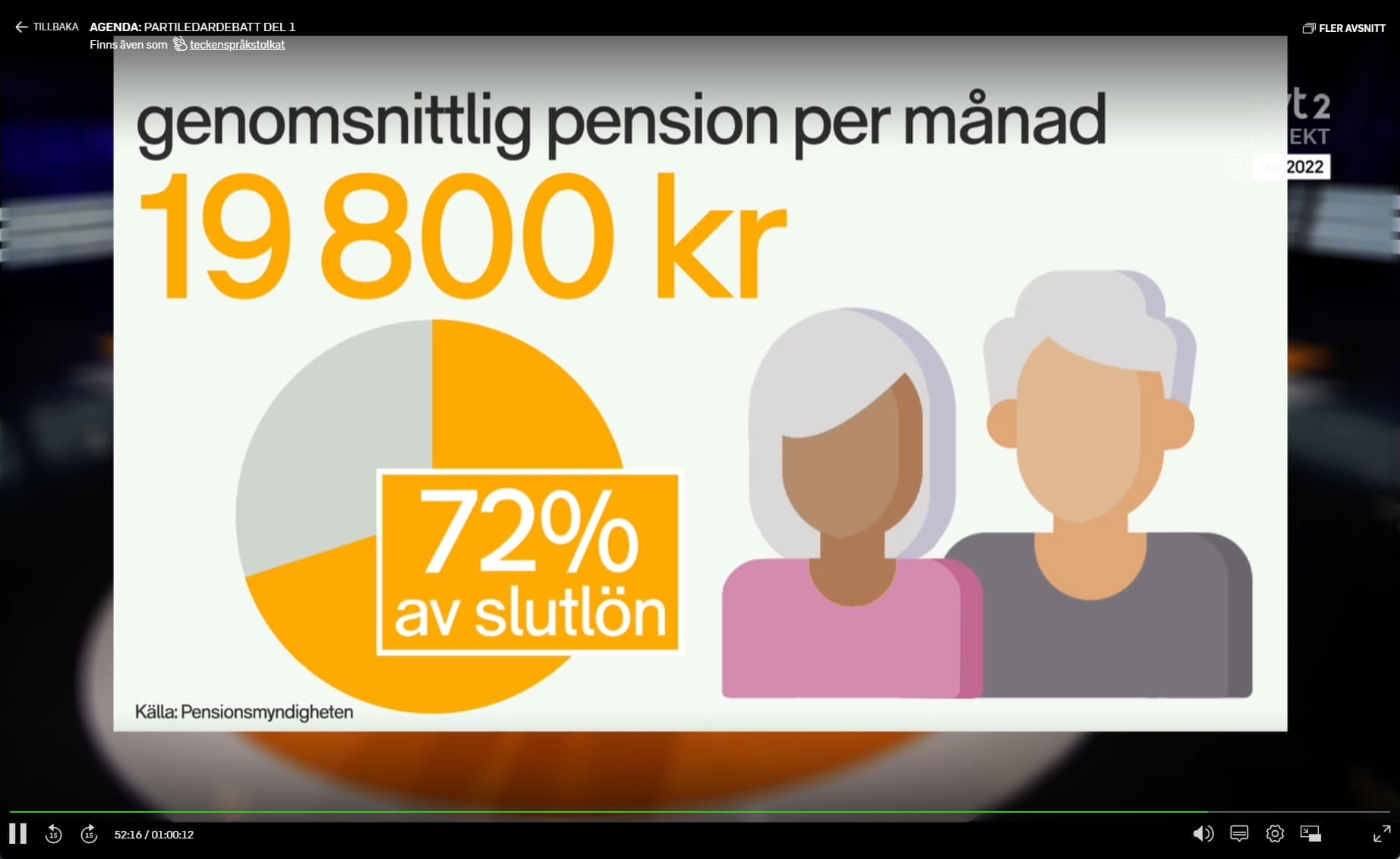

Från dagens SVT Agenda 220508. Tänkvärt.

En genomsnittlig pensionär 2020 fick ut 19 800 kr/mån. För de flesta var det 72 % av slutlönen. Det är ju mer än 60 % som Pensionsmyndigheten brukar prata om. Pensionärer hade till och med en bättre utveckling är förvärsarbetande.

1 gillning

Helt ärligt: Om inte nuvarande skatteregler förändras drastiskt eller världen går upp i rök ser jag ingen anledning till oro.

#segerdagenimorgonsåvifårvälsvardå

2 gillningar

Inte jag heller faktiskt. Efter att ha satt mig in i pensionen de senaste månaderna så är jag faktiskt väldigt positiv till pensionsupplägget i Sverige. ![]()

5 gillningar

Det hänger på exakt vad man är orolig för antar jag. Att Sverige går från att ha haft ett av de bästa systemen i världen till att nu vara sämst i Norden är väl lite oroväckande kan man tycka. Jag lyssnade även på Ring P1 nyligen när en norrman ringde in. Han fick sin pension från Norge men pga 90kSEK mer i skatt i Sverige kunde han inte stanna i landet ![]() det känns som att det går snabbt utför.. men visst, orolig för att leva under gränsen för fattigdom behöver nog inte de flesta vara.

det känns som att det går snabbt utför.. men visst, orolig för att leva under gränsen för fattigdom behöver nog inte de flesta vara.

Ett oroväckande tecken är väl att vi inte längre har något respektavstånd, vilket kan leda till att fler inte vill jobba.

Fast det går väl inte utför? Det känns mest som ett narrativ från missnöjeshåll. Pensionssystemet är fortfarande ett av de “bästa”, och senaste rapporten jag såg är att kompensationsgraden tom ökat sista åren, alltså att dagens pensionärer får ut större andel av slutlönen än för bara några år sedan.

Jag tror också att behovet av pengar är lågt för de allra flesta när man är 80+. Min mormor&morfar hade en bra pension, men när de kom upp i 80-85 orkade de inte göra av med den så det fanns miljonbelopp på “lönekontot” när de avled vid 90. Såklart inte representativt för alla, men det känns svårmotiverat att spara mycket pengar när man är ung och frisk för att planera uttag upp i 80-90 års åldern som man troligtvis inte kommer behöva.

Det har varit, men nu droppat till att bli sämst i Norden. Det betyder inte att det är dåligt, men kanske att många kommer ifrån lite högre förväntningar på det och att man anser att det är synd och skam att vi har sjunkit så lågt.

Du kanske kan titta på vad man får om man jobbat 0 år jämfört med en median pension för någon som inbetalat hela livet. Sen är det väl subjektivt hur “rättvist” man tycker att det det är. Om många tycker att det är en relativt liten skillnad så kan det ju vara dåligt. Det är ju en kritik som återkommer ofta på det nuvarande systemet.

Vad är kompensationsgrad? Inkluderar det inkomster från tjänster, kapital, annat intjänade eller bidrag? Jag läste av en slump en rapport härom dagen (brittisk) som påstod att Sverige hade en pension % of salary på 56% (UK hade 58). Det verkar vara lite politiskt styrt hur man rapportera om detta ![]()

1 gillning

Det skulle jag säga är ett av de största problemen idag, det känns som att många kan tänka sig jobba extra eller lite längre om pensionen blir högre, får man ungefär samma så spelar det inte så stor roll att jobba på.

1 gillning

Håller med, det värsta som kan hända är kanske att detta blir till en negativ spiral.