Ha ha, tack, men jag ser mig mer som en pragmatisk novis med vissa erfarenheter ![]()

Ja, Lysa räntor är det inget fel på. De är ju duktiga och har säkert tänkt igenom det. Jag har inte Lysa av olika skäl (bor utomlands så kan inte starta hos dem, samt att jag vill sköta ombalansering själv).

MorningStar har en rätt bra tjänst för att dyka in i räntefonder. Om de rapporterar den informationen (inte krav på räntefonder tyvärr). Men Lysa gör det vilket är transparent och bra. Se länk nedan

Duration 4.7 år. Ganska likt min basportfölj. Något längre i Lysa. Dvs något högre ränte risk/möjlighet.

Innehav är cirka 50% statspapper, 25% värdepapperiserat (säkerställda bolån, sannolikt mest svenska, lika säkert som statspapper typ) och 25% företagspapper (alltså lån till företag). Ganska likt AMF Lång fördelning. Företagspapper ger högre avkastning (högre risk med företagspapper) men också något högre risk (konkursrisk) samt att företagspapper är mer korrelerat med börsen (upp och ner).

Kreditbetyg. Cirka 75% A-AAA (typiskt statspapper och bolånepappers delarna) och ca 25% B-BBB (sannolikt mest företagspappers). I snitt A+ vilket känns helt ok men jag föredrar ännu högre kreditbetyg för jag vill ha så mycket motbalans i räntorna vid en börskrasch som tenderar att korrelera med företagskonkurser i en dålig ekonomi. Men visst de är väldigt diversifierade så det borde inte vara något större problem med konkursrisker ens bland företagspapperna. Speciellt inte på längre sikt.

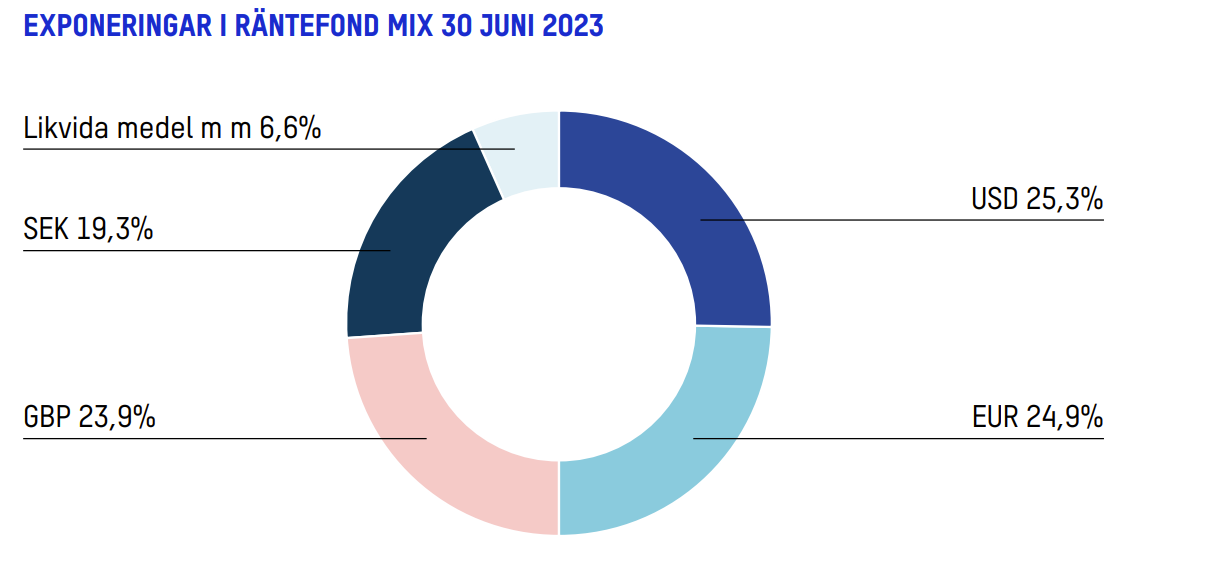

Geografi/valuta. 25% utländska innehav vilket stämmer rätt bra med min basportfölj (jag tar in det via AMF Mix som är 75% utländska statspapper mestadels och valutasäkrad). Lysas utländska innehav är mest Euro området plus USA samt lite skvätter i Can, UK, Japan etc.

Det jag inte blir helt klok på är om det innebär en viss valuta risk/möjlighet. Det står i deras regler att de ”får” använda valuta hedge men som jag förstår det är det inget krav. Så kan finnas viss valuta risk/möjlighet. Senare året med svagare SEK så har ev valuta exponering hjälpt avkastningen men det skulle kunna bli en motvind, annat än de faktiskt i praktiken valutasäkrar.

Summa sumarum. Bra räntefond, såklart. Något lite för låg kreditrating, för hög företagspappers andel för min smak. Men de har helt säkert tänkt igenom vad som är bästa för de flesta och på längre sikt där det kan vara jag som avviker (lite orolig för en lågkonjunktur med konkurser som följd därav att jag gärna maxar kreditkvaliten, men det är ju en spekulation från min sida).

Så är du nöjd tycker jag inte det finns någon anledning att ändra på det. Speciellt inte på längre sikt och speciellt inte om man vill undvika att hålla på med räntor själv ![]()