Ja, absolut. Det är även fördelaktigt att löneväxla om man har hög lön och tänker bo kvar i Sverige. De enda nackdelarna jag kan se är att pengarna blir inlåsta till pensionen och att du inte lika fritt kan bestämma vad som ska hända med pengarna i händelse av att du skulle gå bort i förtid.

Samma läge här. Har AKAP-KR där först den ”vanliga tjänstepensionen” placeras hos LF. Utöver detta löneväxlar jag och detta belopp hamnar hos Skandia utan möjlighet att välja något annat. Dock finns det iaf OK indexfonder för ca 0,25% i avgift.

Jag måste nog ringa runt lite men skulle vilja säkerställa att löneväxlingen går att tas ut från 55 år utan att det blir problem.

1 gillning

Hur påverkas pensionen av en dyr tjänstebil?

Verkar som vi kan se ändring av just den biten nästa år

4 gillningar

Hej! Tack för ett bra och informativt avsnitt. Borde inte en anledning till att löneväxla vara att man får avkastning på ett högre belopp än om man först skattat för pengarna? BR /N

1 gillning

Skatta t.ex. 30% direkt och spara i 30 år:

1000 - 300 = 700

700 * 1,07^30 = 5328

Skatta t.ex. 30% sen och spara i 30 år:

1000 - 0 = 1000

1000 * 1,07^30 = 7612

7612 - 2284 = 5328

Svaret är nej, det spelar ingen roll om du tar skatten idag eller senare givet att procentsatsen är samma.

Däremot har man lägre årlig avkastningsskatt i tjänstepensionen än på t.ex. ISK och möjlighet att undvika statlig skatt med lite uttagsplanering.

3 gillningar

Stort tack & goddag yxskaft till mig själv ![]()

1 gillning

Helt rätt om skatten, men då den är progressiv så blir det skillnad. Du nämner ett teoretiskt tillstånd som inte är relevant.

Hela vitsen med löneväxlingen är:

- du får (förhoppningsvis) 5-7% extra inbetalt tack vare den lägre särskilda löneskatten

- du tar ut den när du har lägre inkomst än du har idag, så skatten blir lägre.

Väntar man dessutom till att ta ut den tills när man får det förhöjda grundavdraget är det en ännu bättre affär.

2 gillningar

Mitt svar var på Tortan74:s fråga ovan ang. om ordningen spelar roll för avkastningen (implicit med samma skattesats och förutsättningar i övrigt).

Många tänker felaktigt att det är tidpunkten för beskattning som spelar roll när det egentligen är andra aspekter. t.ex. skillnaden i arbetsgivaravgift på lön och särskild löneskatt på pension, årlig avkastningsskatt och att man inte träffas av statlig skatt vid pensionsuttag.

Även avgiftsskillnader och möjlighet att skjuta över mer kapital till en löneväxlingspartner än den kollektivavtalade lösningen. T.ex. för att den ej kollektivavtalade kan placeras i 100% aktiefonder medan den kollektivavtalade kan vara låst mot sämre placeringar, som i mitt fall.

1 gillning

Superbra avsnitt - hur är det med att löneväxla mot extra semester?

Har möjlighet att byta hela eller delar av en bonus mot extra semesterdagar. Varje dag kostar mig 4,6% av månadslönen, jag hamnar över brytpunkt även om jag växlar mig till de maximala 5 dagarna - finns det några skattemässiga fördelar/nackdelar med ett sådant upplägg?

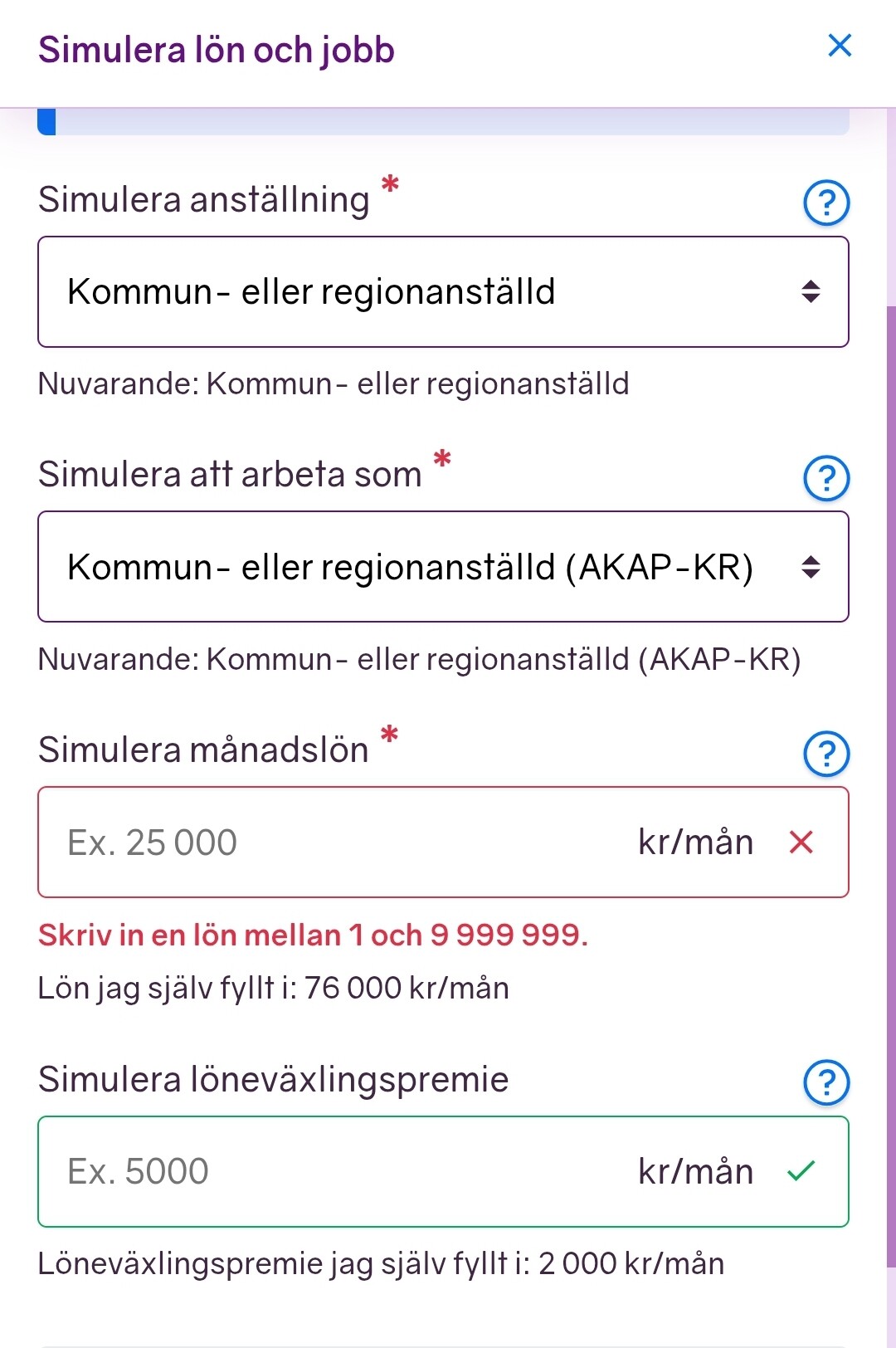

Är det någon som har koll på hur man ska lägga in löneväxling i Minpension.se för att det ska se lite mera rättvisande i kalkylen?

Du kan lägga in löneväxlingspremie i simuleringsverktyget.

1 gillning

Var i simulatorn?

Simulera → lön och jobb → scrolla längst ner

1 gillning

Nu gör jag nog en tankevurpa men där ser jag bara Simulera månadslön.

Hur får jag sparandet att visa att jag sätter undan mera pengar?

Ahh som privat anställd med individuell tjänstepension så finns det inte

1 gillning

Om din individuella tjänstepension liknar ITP1 så är det okej att skriva det i simuleringen. Då kan du skriva in en löneväxlingspremie.

Teoretiskt, kan man löneväxla hela sin lön eller en stor majoritet?

Exempel: Jag tjänar 60 000kr och löneväxlar idag 2000 kr.

Hypotetiskt: kan jag fråga min arbetsgivare att löneväxla 30 000kr eller även 50 000 kr?

Finns regler kring avdragsrätt hos arbetsgivaren som begränsar i praktiken:

Det är arbetsgivaren som bestämmer om de vill erbjuda löneväxling till sina medarbetare. Kostnaderna för varje enskild anställds tjänstepension är avdragsgilla men det finns ett maxbelopp för avdraget. 2025 ligger det på högst 35 procent av den pensionsgrundande lönen.

Dessutom får avdraget vara högst 10 prisbasbelopp, vilket innebär att det finns en gräns för löneväxling som under 2025 uppgår till 588 000 kronor.

2 gillningar