Ingen aning, personligen är jag varken med i ett fack eller har inkomstförsäkring.

En frågar från Youtube jag inte riktigt har koll på, har ni?

Hej! Jättebra avsnitt. Jag löneväxlar i dagsläget men undrar hur det fungerar när man blir föräldraledig. Pausas löneväxlingen automatiskt då eller gäller vissa villkor t.ex. att man är ledig en hel månad eller liknande. Tack

Vad exakt är det man behöver fråga sin arbetsgivare ang hur det blir med sjukpenning, inkomstförsäkring etc och hur det förändras genom löneväxling? Eller är det facket man ska fråga?

Jag har också läst alectas rapport och den punkten diskuterades i an annan tråd här på RT. Men innan man drar slutsatsen at “lönexäxling är då inget för mig”, kan det finnas ändå anledningar att växla lön mot pension:

En, som togs upp i avsnitten, är att man kanske får möjlighet att gå tidigare.

Men argumentet att man “kommer ändå över gränsen för stalig skatt som pensionär med den lönenivå” bygger på att man har full tjänstetid tror jag. Med ITP2 till exempel, om man inte har jobbat 30 år kan man löneväxla till ITPK delen för att kompensera för en reducerad förmånsbestämd ålderspension.

Jag löneväxlar nu 5000:- i månaden (efter att jag snackade med @Monica ![]() ). Arbetsgivaren avsätter 5288:-, och det kostar mig 2154:- minskad lön efter skatt.

). Arbetsgivaren avsätter 5288:-, och det kostar mig 2154:- minskad lön efter skatt.

Jag resonerar lite så här att framtiden är väldigt osäker (jobb, lön, börsutveckling, skatteregler, riktålder). Så det känns inte fel att fylla på tjänstepensionen nu för max flexibilitet sen. Istället för att optimera för att hamna exakt under dagens gräns för statlig skatt i framtiden. Då när pension närmar sig, och osäkerheten minskar, kan man fatta ett beslut (gå ner i tid, sluta tidigare osv).

7 gillningar

Jag kom på en detalj till som kanske inte nämdes i avsnittet (löneväxling är alldeles för komplicerad): Det är att tjänstepension är normal enskild egendom (alltså ingår inte i en ev bodelning).

Det betyder i praktiken att du flyttar gemensamma pengar till egna pengar genom lönexäxling om du delar ekonomi med din partner. Man kanske ska kompensera eller iaf var medveten om det.

Om det är en fördel eller nackdel för lönexäxling får man bedömma själv ![]()

3 gillningar

Hur räknade du ut den exakta nettokostnaden? Statlig skatt är 20% och högsta kommunala skatten i Sverige är 35.30% men blir ändå någon hundralapp mer i nettokostnad när jag räknar, hehe. Vad missar jag?

Hej, om månadslönen är ca 50.000kr men med semestertillägg, lite bonus etc etc så blir deklarerad inkomst av tjänst ca 660.000kr dvs 55.000 kr per månad.

Uppfyller man så första kriteriet att månadslönen är över 51.000kr?

Förtydligar frågan: årslönen som den allmänna pensionen baseras på är det samma som den deklarerade ”inkomst av tjänst” d.v.s bonusar semesterersättning mm. är inkluderat?

1 gillning

Exakt Erik! Precis detta hade jag tänkt kommentera. Man pratar alltid om månadslönen av någon anledning men det är ju årslönen som är det viktiga! Det är ungefär 0 personer som har en årsinkomst som exakt motsvarar månadslönen*12. Man kan få semesterlön, bonus, övertidsersättning osv men man kan ju också tänka sig att man är sjuk några dagar, vabbar, är föräldraledig osv. Man kan bara göra en gissning vad man kommer hamna på i slutlön och ju längre året gått desto mer precis blir gissningen. Jag hade helst velat ha en löneväxling som varierar år från år och som tas endast den/de sista månaderna. Är det möjligt eller måste löneväxlingen ske på varje månad under året? Kan man ha 0 kronor i löneväxling till och med oktober för att sedan sätta in löneväxling under november och december?

1 gillning

Perfekt längd på detta avsnitt! Det räckte hela promenaden till jobbet.

Jag kanske borde sluta löneväxla därför att jag “tjänar för mycket” men har svårt att faktiskt ta steget. Det kanske går att motivera fortsatt löneväxling med tanke på att jag nu har kommit på att jag vill sluta jobba tidigare, jag får fundera lite till.

2 gillningar

Hmmm, bra poäng. Jag har inte räknat själv utan plockat siffrorna från lönesystemet.

Angående löneväxling vid ”höga” lönenivåer så trappas jobbskatteavdraget av om du tjänar över 13,54 pbb, dvs. det kan finnas en liten skattefördel vid växling även vid högre lönenivåer.

Tack för ett superintressant avsnitt, Jag är enormt kluven hur jag skall göra,

Jag är 39 år och tjänar idag 54,150kr och löneväxlar 4000kr (jag vet att det är lite för mycket men sett på årsbasis så hamnar jag ändå över brytpunkten på 51,250kr)

Arbetsgivaren sätter in 5432kr (5,8% i kompensation och 30% kompensation för att jag är ITP1 och kompenseras då på,detta vis)

Nästa år förväntas jag hamna lite under brytpunkten när växling har skett då inkomstbasbeloppet garanterat kommer att höjas mer än vad jag kan påverka höjningen av min lön.

Frågan är hur jag ska göra, jag vill/ska sluta jobba vid 55 års ålder och tänker att, kan det inte vara fördelaktigt för mig att placera mer via löneväxling även att jag hamnar under gränsen just av den anledningen att jag vill ta ut pengarna vid 55år @Monica ? Tänker jag galet

1 gillning

I mitt fall så lönväxlade jag 7000:- och fick då ut ca 2800:- mindre/månad. Så det var den siffran jag jämförde mina beräkningar. Det var det beloppet jag hade satt in på en ISK om det hade varit helt lika.

Precis. Grundregeln är att pension som du själv kan bestämma avsättningen till ska ingå i bodelning så är du företagare så ingår den alltid i bodelningen. Med samma princip borde även löneväxling göra det, men jag har aldrig hört någon driva det caset.

Ja.

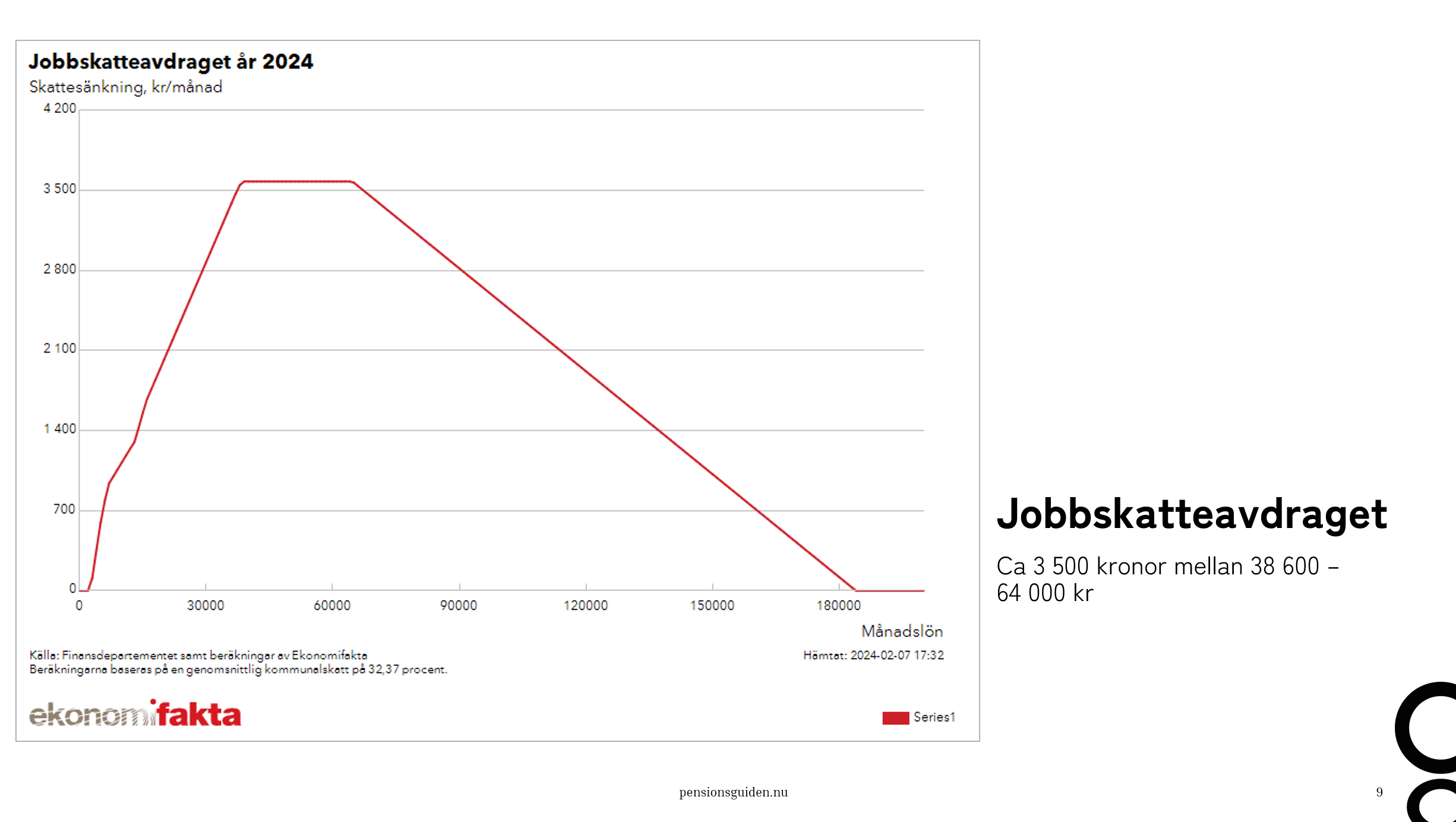

Ja, det har du rätt i. Efter 64 000.-/månad så minskar jobbskatteavdraget så det finns en tjusning i att dra ner lönen dit (minst).

Mmm, jag är principiellt emot att växla om man hamnar under brytpunkten, men visst du får 105,8% avsatt istället för 17,21% (till allmänn pension). Sen vet vi inte vilka åldersgränser som gäller framöver. Så jag passar på den frågan… ![]()

2 gillningar

Ja som sagt det är ingen lätt nöt att knäcka, tack för svar iallafall

2 gillningar

Jag tror det blev lite snurrigt kring Avanza 75. Den har alltså 75 procent aktier. Eller rättare sagt:

Den aktieexponerade andelen i fonden ligger normalt mellan 65 och 85 procent.

Sedan håller jag med om att entrélösningen för fondförsäkring i regel är vettig. AMF, Länsförsäkringar

och SPP har alla indexfonder 80 % global, 20 % Sverige typ.

Jag har bara löneväxlat komptimmar och semesterdagar, det har blivit pengar med värdeuppgång och det är jag tacksam över (1,3 mkr). Företaget jag jobbar åt har bara vid ett par tillfällen på 20år rapporterat in den extrasumman till Fora. Växlat belopp är över 400.000kr.

Många år har jag tjänat över 600.000kr och växlat belopp har jag alltså förlorat 30% på som skulle ha gått till tjänstepensionspremie?

Nu tar jag istället ut sem dagar och timmar på lön och sparar på ISK.

Så har jag också förstått det. Men i sammanfattningen av avsnittet står att man endast bör löneväxla om man inte har alltför hög lön. Det är en missuppfattning.

Förutom de fördelar som redan nämnts, är det möjligt att man inte behöver betala statlig skatt i framtiden även om man haft hög lön under lång tid. Exempelvis betalar man bara SINK-skatt om man bosätter sig på Pitcairnöarna.

Ska titta på det i nästa vecka och justera ![]() Tack för feedbacken!

Tack för feedbacken!

1 gillning

Detta med att det inte är lika lönsamt att löneväxla om man tjänar för mycket kan man ju vrida och vända lite på.

Orsaken att inte löneväxla för de med högre inkomst tänker jag främst är för att man då kommer få inkomster över nivå för statlig skatt som pensionär och då blir kalkylen inte lika gynnsam.

Ponera till exempel då om man planerar att sluta jobba tidigare, som jag tänker att en och annan (eller många?) som löneväxlar kanske gör, kanske pga att man ju ofta får ta ut pengarna från löneväxling från 55 års ålder.

Och att man då planerar för en lägre nivå på inkomst när man slutar jobba

(kanske har man sparat andra pengar i en indexnära globalfond/Lysa eller bara planerar att klara sig ändå).

Då tänker jag att det kan vara rätt värt även vid lite högre lön.

1 gillning

Hej,

Här är det mitt personliga exempel/situation.

Jag har en lön på runt 75000 kr och jag gör löneväxling.

Jag är inte svensk men jag kommer från Italien och jag planerar att bo där under min pension. Om vi antar att de nuvarande skattereglerna i Sverige och Italien förblir desamma om 25 år, skulle jag betala SINK-skatt på den allmänna pensionen plus italiensk beskattning (det finns en överenskommelse om att undvika dubbelbeskattning) och beskattas precis enligt den italienska förordningen för tjänstepension. Den nuvarande italienska beskattningen ligger långt under den svenska statliga skattegränsen. I mitt fall (och jag upprepar igen om inget förändras), är det fortfarande fördelaktigt att löneväxla även om jag har hög lön?

2 gillningar