Fast FI säger ”mindre än 10 000 kronor i buffertsparande på ett sparkonto”. Det inkluderar väl till exempel mig som har långt mer än så men på lönekontot?

Jag gör samma reflektion! Samma sak när man skall försöka förstå varifrån alla utsläpp kommer - summerar man alla utsläppskällor kommer man lätt upp i tusentals procent.

Beror på hur FI definierar inlåningskonto men deras definition:

Sparkonton, eller bankinlåning, är helt enkelt sparande på ett konto i banken. Det är ett i stort sett riskfritt sparande, med ett fast nominellt värde. Dessutom täcker den statliga insättningsgarantin tillgångar på kontona.

I min värld är inlåningskonton alla bankkonton på banken och även så ekonomifakta definierar det men jag vet inte hur FI definierar det,

Barnsparande de fått av päronen (till insats etc).

Barnsparande de fått av t ex farmor (för framtiden).

Eget sparande som utgörs av julklappspeng, sommarjobbsslant etc,

Detta kan handla om allt från en tusenlapp i en AI-fond till miljoner i globalindexfonder.

Det kan handla om nästa års fylleresepengar.

Flera av dessa unga kommer troligen att ha bränt allt på en insats inom några år.

Jag vänder mig mot att 33-åringar ses som “unga”.

jag måste ge en klapp på axeln på RT, men även på mig själv där jag informerar vikten att skapa en pengamaskin i tidig ålder för att slippa löneslava hela livet. Många har faktiskt börjat spara.

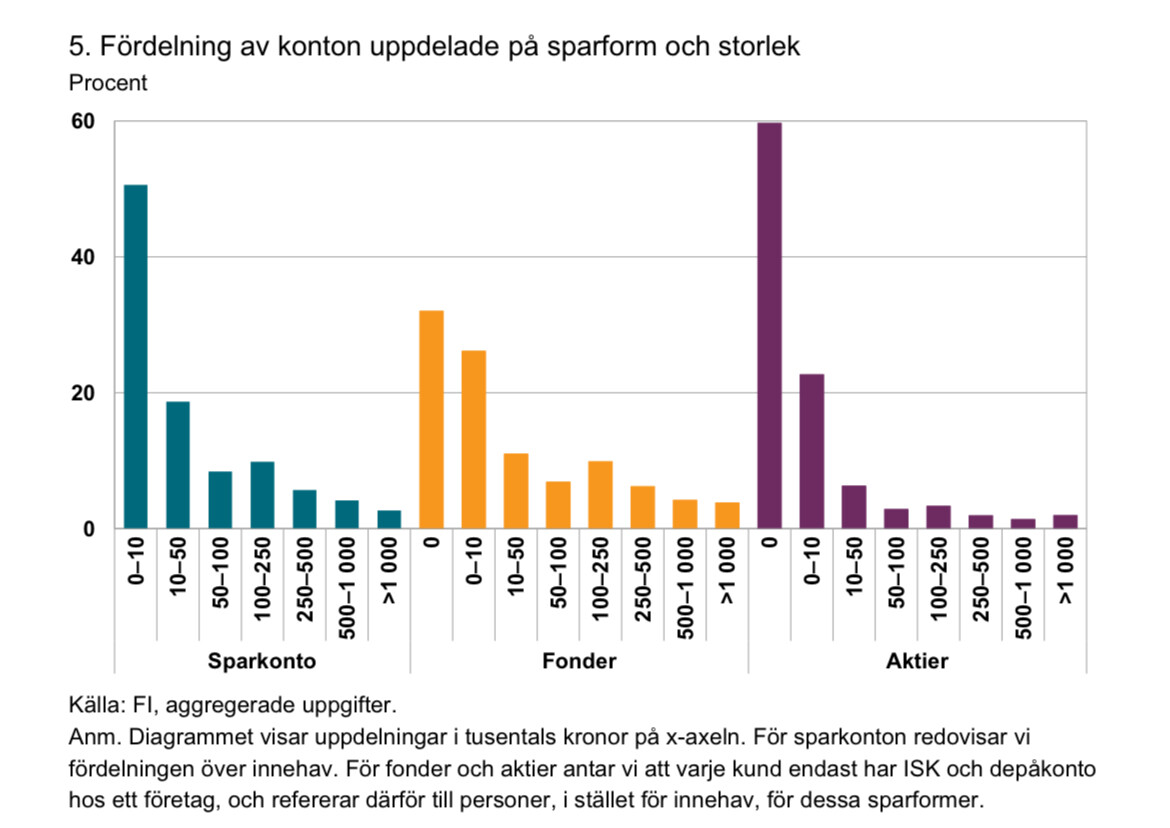

Från FIs rapport ser man att just fondsparande är mer populärt än bankkonto eller aktier. Kanske lite mindre än 70 procent av totala befolkningen i stort sparar i fonder enligt diagrammet nedan:

Nu läste jag rapporten efter att ha låtit mig luras av pressreleasen tidigare, och det framkommer inte riktigt hur urvalet har filtrerats. Men jag är nog kund hos iaf fyra bolag som borde vara med i undersökningen, så om de inte filtrerat bort mig så bör jag räknas med som fyra stycken kunder med under 10k på kontot. Så det ser ut som att man dragit slutsatser som metodiken inte riktigt tillåter.

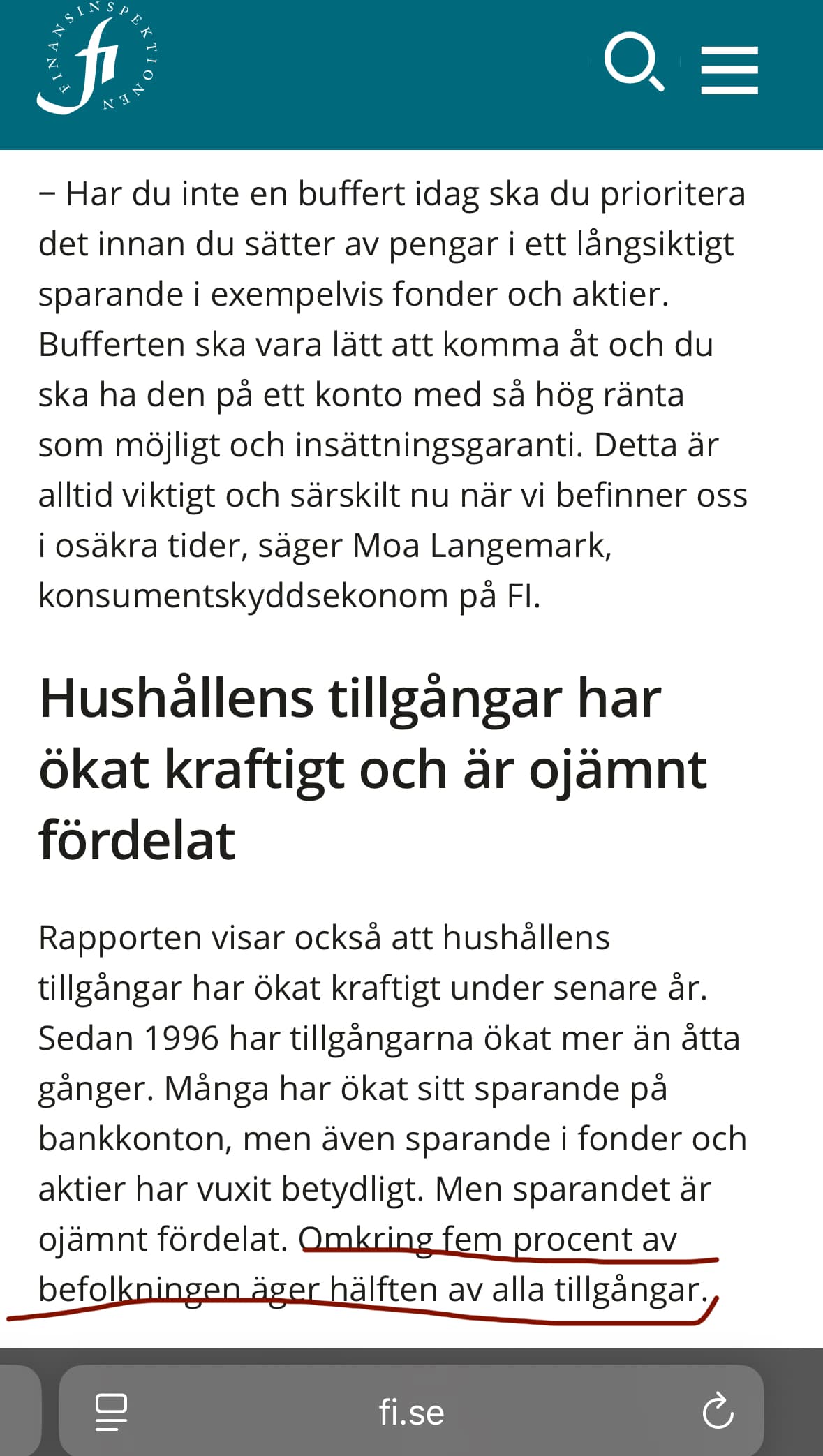

Den vintigaste är hur stor är folks kapitalet, inte hur många har ISK/KF. Att ha 500kr på en gammal ISK/KF som aldrig sätter in nya pengar knappast räknas som en till person med ISK/KF. FI rapporterar att 5% av befolkningen äger häften av tillgångarna.

Ja eller snarare så sparar de inte heller på sparkonton, om det nu är någon skillnad.

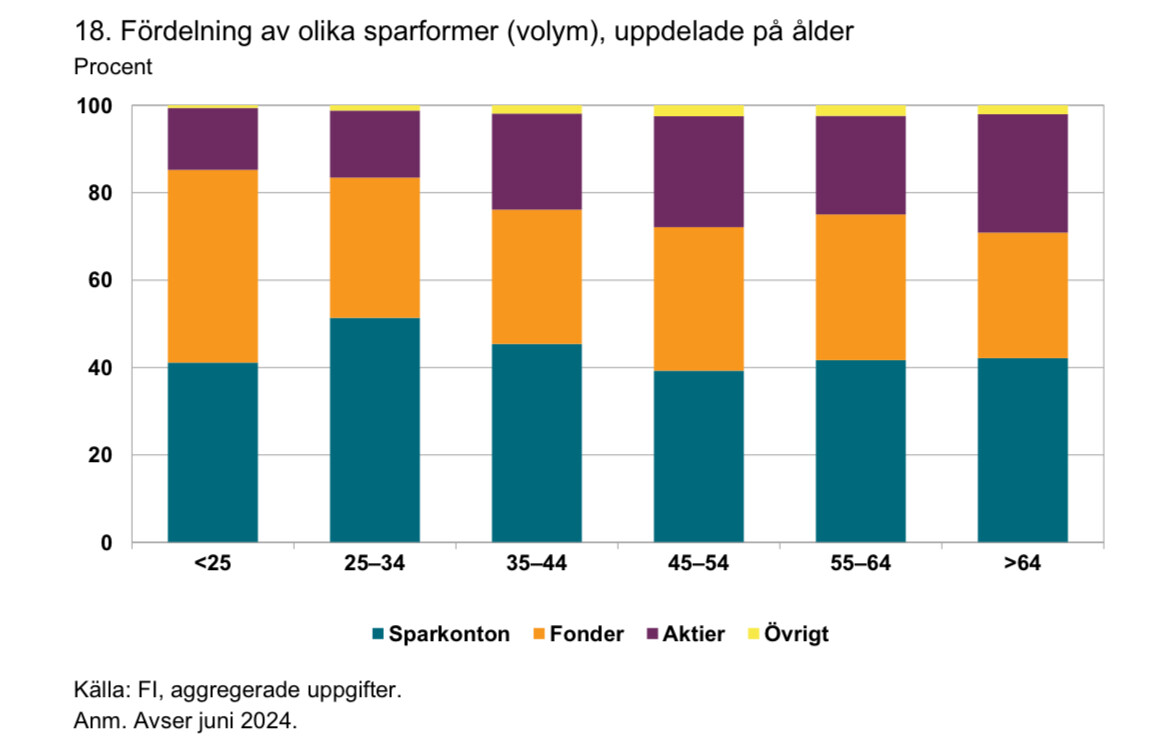

Om man är ung idag så har man väl vuxit upp med att sparkontot ger ingen ränta i stort sett medans en äldre person kanske är mer van vid att låta pengarna ligga kvar i banken. Kanske gör det att unga sparare hellre skickar över allt till fondsparande?

De menar de finansiella tillgångarna dvs vad som finns på bankkonton, aktier och fonder. Dessa tillgångar utgör ungefär hälften av hushållens totala tillgångar.

Bostäder eller fritidshus är den andra stora delen. Dessa är ofta belånade så drar vi av belåningen är finansiella tillgångar ungefär samma som reala (bostäder).

Många har också ett stort pensionssparande som inte heller har räknats med här.

Förmodligen ser ojämlikheten mindre dramatisk ut om alla tillgångar räknas?

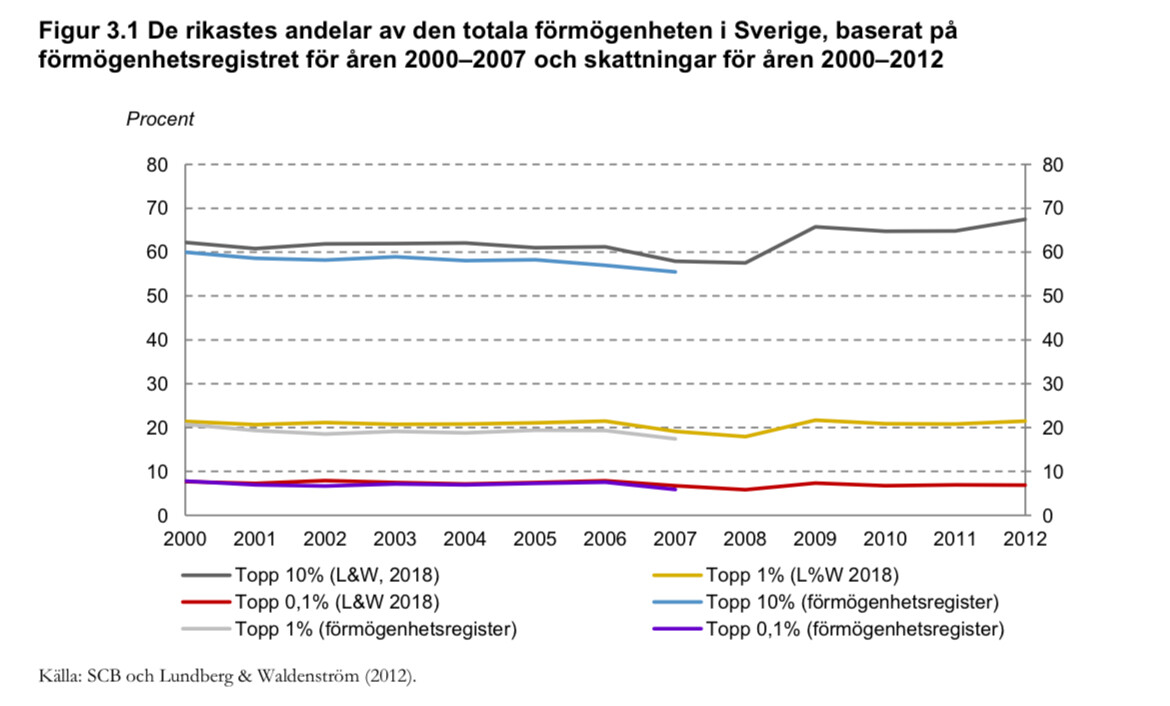

Hittade siffror fram till 2012 på totala fördelningen av förmögenheter inklusive bostäder och pensionskapital. Blir lite mer jämlikt kanske men det är också gamla siffror.

Från 1a Januari SKV kommer hämta uppgifter av alla alla KF

Ja, det kan vara. Men de som har financiella tillgångar brukar äga också hus. Tex jag som skriver jag har ca 3.7 milj kr på en KF och jag äger också ett hus med värdering ca 4.7 milj kr (eller högre, har gjort bra renoveringar). Huslån vid 650k kr.