Min upplevelse är att många, undertecknad inkluderad, ibland fokuserar på fel saker i sitt sparande. I denna nya räknaren på hemsidan kan vi en gång för alla prova vad som ger mest effekt. Är det att öka månadssparandet? Att sänka totalavgiften i portföljen? Är det att sluta pilla och undvika beteendemisstag, eller att höja startbeloppet?

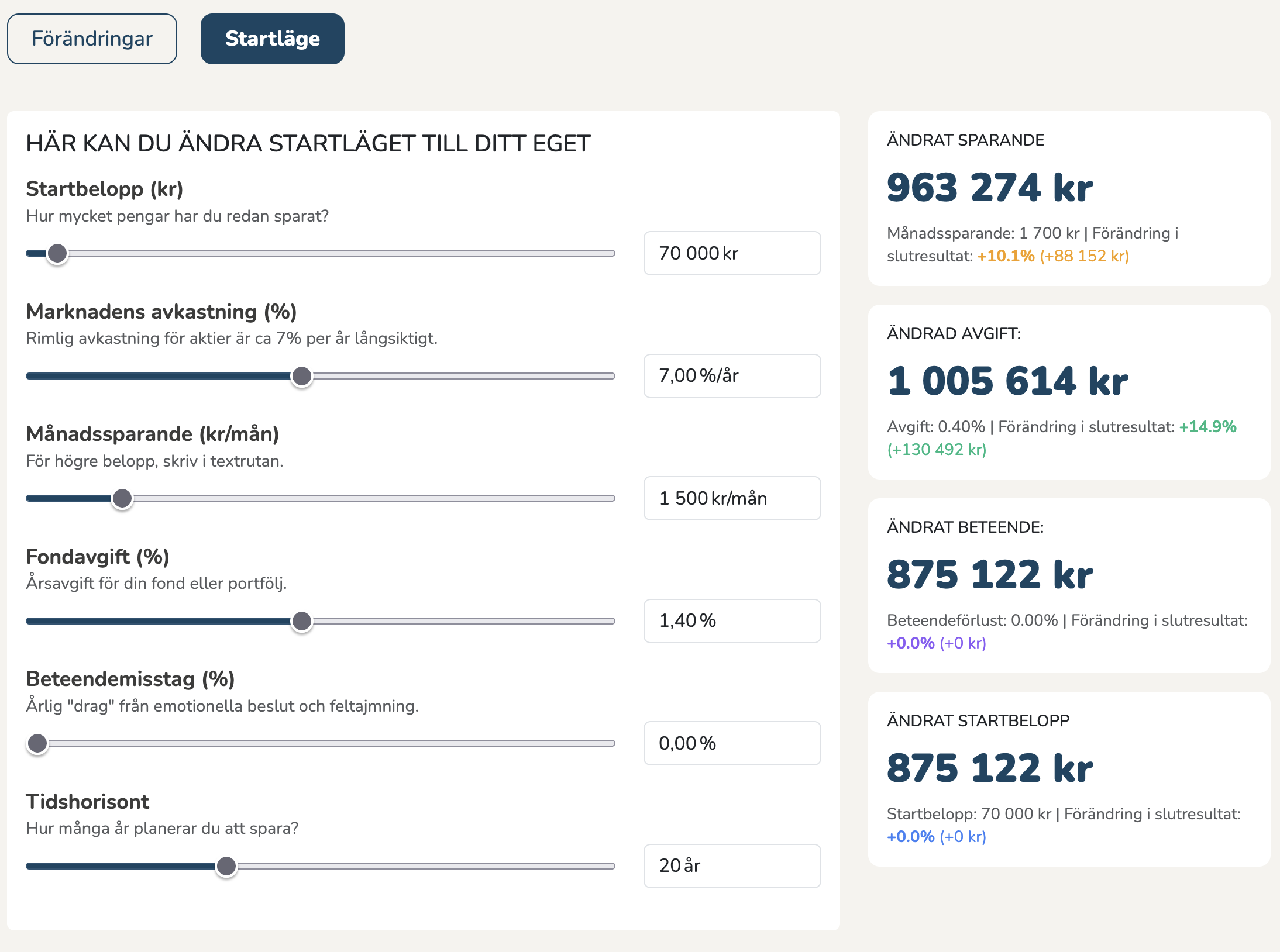

I kalkylatorn nedan kan du prova själv utifrån dina förutsättningar:

Äras bör den som äras ska. Inspiration till denna räknaren är @Jonas-Opti med sin fråga:

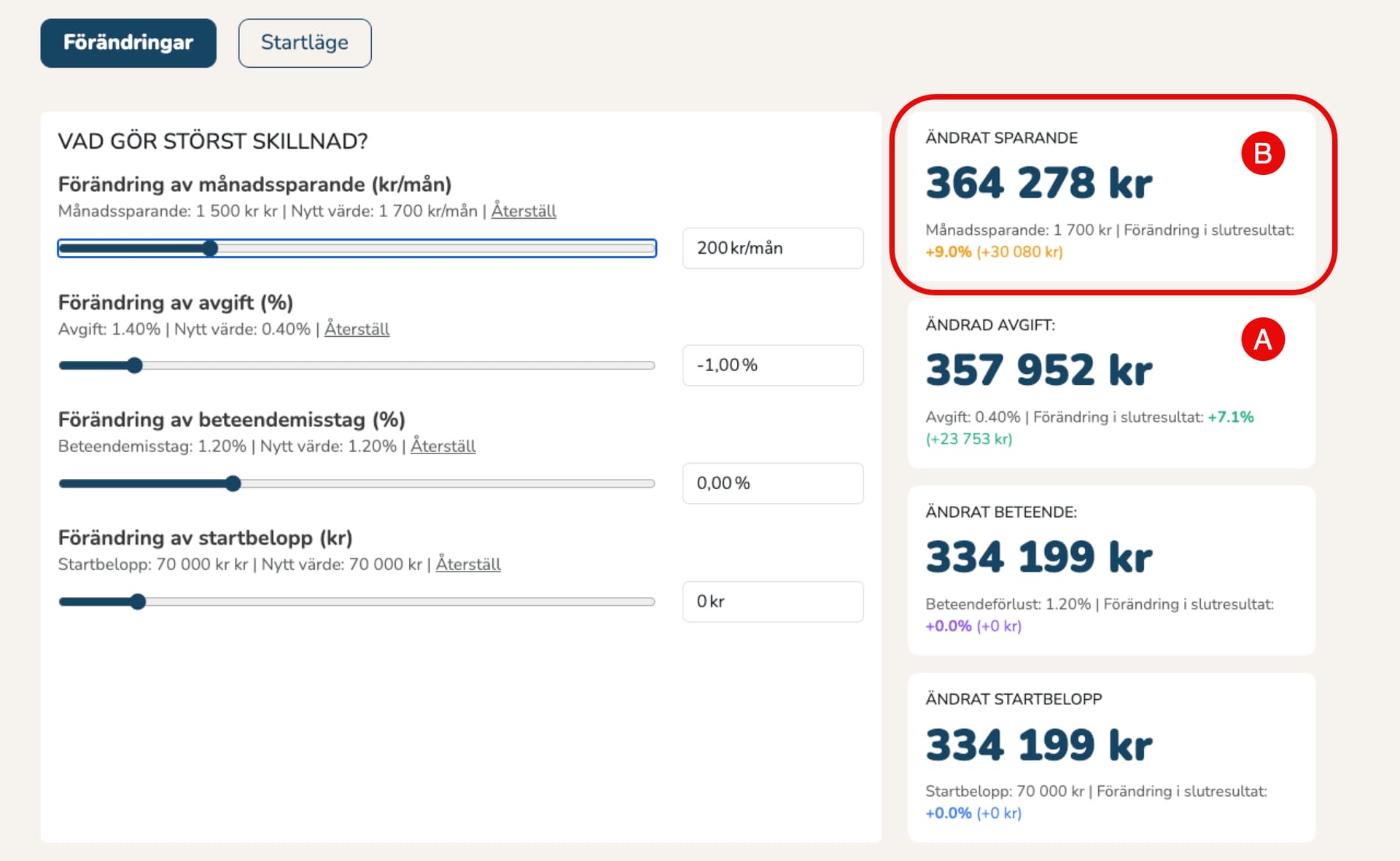

Vad tror du gör mest skillnad för en svensk mediansparare? En person som har 70.000 SEK på ett ISK och månadssparar 1500 kr i 10 år. Är det:

A) Att sänka avgiften i portföljen från 1.4% till 0.4%?

B) Att höja sparandet med från 1500 kr per månad till 1700 kr per månad?

Vad ger mest effekt?

A) 1% avgiftssänkning kommer göra störst skillnad

B) 200 kr högre månadssparande gör störst skillnad

C) Fel på pollen, på grund av …

0röster

För rätt svar:

Visa mer information

Om du är som de flesta, så svarar du A). Men rätt svar är faktiskt B). 200 kr högre månadssparande ger en skillnad på 30.080 kr på 10 år medan avgiftssänkningen bara bidrar med 23.753 kr.

Med 4%-regeln och 1% i skatt har den med den högre avgiften 1,6% att leva av medan den med den lägre avgiften har 2,6% att leva av – en klart större skillnad än den lilla skillnaden i kapital.

Men jag förstår inte varför det skulle finnas någon motsättning mellan att spara mer och att undvika onödigt höga avgifter.

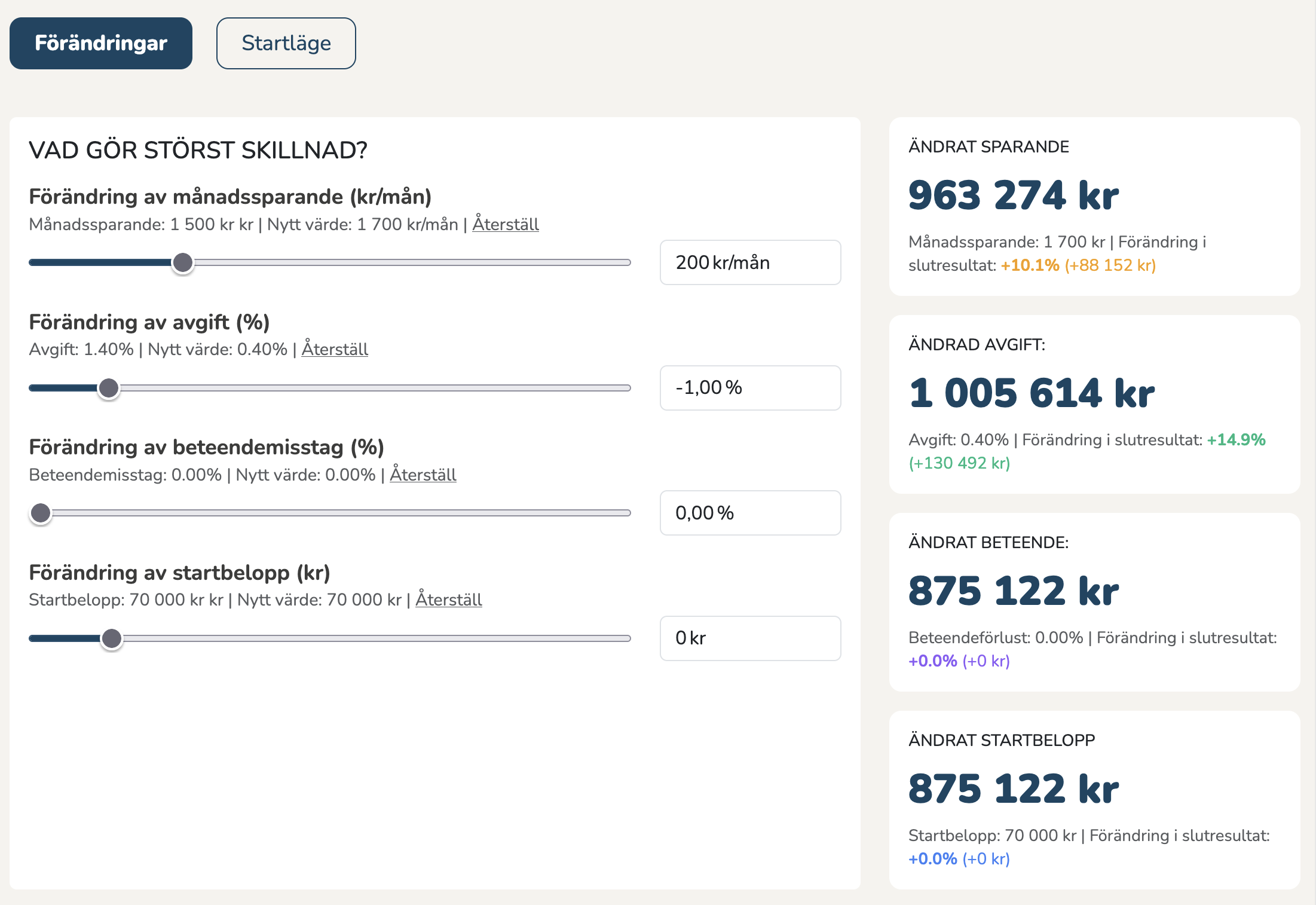

10 år skulle kunna betraktas som en relativt kort period i sammanhanget. Vilket svar är rätt om tidshorisonten skulle förlängas till 15, 20 eller 30 år? Allt annat lika.

(utan att sänka sin absoluta avkastning alltför mycket)

Men man kan ju inte äta riskjusterad avkastning, som man brukar säga?

Jo, det kan man, eftersom man kan/vågar ha mer av sitt kapital med i matchen, istället för på sidlinjen. I pollen har personen 70.000 SEK som hen ej behöver på 10 år. Det borde betyda att samma person har en betydande summa på sidlinjen som eventuellt behövs inom 3-10 år. Med högre riskjusterad avkastning (framförallt lägre drawdowns) kan dessa pengar investeras också, dvs höja startbeloppet markant.

Förstår det matematiska i frågeställningen men ponera att du sitter hos fondbolaget och diskuterar detta. De säger “istället för att vi sänker avgiften med en procentenhet så kan du väl investera 200:- mer per månad? Du kommer tjäna på det i längden.”

Asså, jag tar avgiftssänkningen och sen gör jag annat med mina 200:- varje månad. Ger mig mycket mer livskvalitet över tid.

Jag tycker att frågan och svaret är förrädiskt och lite cherry picking genom att ta en väldigt kort period.

Egentligen precis hur en aktiv fondförvaltare skulle välja att visa det, gärna på fem år eller kortare, gud förbjude att de skulle behöva visa 40 år för då har väl ca halva kapitalet försvunnit i avgifter.

Gör man samma jämförelse på 20 år får man 851 480kr med 0,4% avgift och 1500kr sparande och 820 838kr med 1,4% avgift och 1700kr sparande.

För längre perioder än så blir det ett ännu större gap och det är för att nysparandet blir mindre betydelsefullt i förhållande till befintligt kapital samt att höga avgifter dödar mycket av ränta-på-ränta-effekten.

Sen ang. texten nedanför kalkylatorn och hela idén om beteendemisstag så stämmer det evt. att risken är större med enskilda fonder än en robot, jag vet inte, men jag tycker att @JFB:s svar i annan tråd är relevant.

Vet vi med säkerhet att det inte är lika lätt för en fondrobotsparare att bara vrida på reglaget upp eller ner på ren feeling utan att fatta vad det ens innebär?

“Åh nej, börsen har gått ner - sänk risken!” och vips har de precis som alla andra rädda småsparare sålt aktier/aktiefonder och köpt mindre volatila tillgångar. Kanske utan att ens förstå vad de har gjort.

Alternativt tar de bara ut pengarna, jag ser inte riktigt varför en oinsatt och orolig småsparare skulle bete sig så otroligt annorlunda med en robot.

Risken är att detta bara är en marknadsföringsgrej som de kör med och som inte stämmer så bra i verkligheten.

Notera att det Jeffrey Ptak syftar på när han pratar om automatiska lösningar framförallt handlar om lösningar man automatiskt hamnat i, såsom AP7 Såfa i premiepensionssystemet och target-date-fonder som ofta är entrélösningar för tjänstepension. Man gör inget val alls för att börja spara i dem, man gör inget val att regelbundet placera pengar i dem och man gör inget val kring vad man köper:

“Barry Ritholtz: What are the automation features that have consistently good benefits for investors?

Jeffrey Ptak: Probably the biggie is auto enrollment.”"

Auto enrollment innebär alltså att man hamnat i lösningen utan att aktivt ha valt det.

Han pratar alltså inte om fondrobotar som man aktivt valt att placera i. Det är ju inte osannolikt att någon som aktivt valt att placera pengar hos Opti också någon gång ändrar sig när den blir orolig, eller funderar på om de inte ska investera i något med en lägre avgift, och så vidare. Och att beteendefelen därför är mycket större med fondrobotar än med helt automatiska soffliggarlösningar. Så det går absolut inte att generalisera från det studerade fallet till fondrobotar.

Sedan tycker ju Ptak att man ska lära sig av det och automatisera sitt sparande. Men det kan man ju lika lätt göra genom ett månadssparande till en indexfond som till en fondrobot.

Detta citat: “Jag misstänker därför att många - självklart inte alla - som t.ex. jagar den billigare avgiften genom att välja fonder på Avanza / Nordnet (där de dessutom utsätts för regelbunden marknadsföring som rekommenderar beteendemisstag) får en lägre totalavgift men samtidigt får en högre beteendemisstagskostnad.” bör man se som en gissning baserat på en persons känsla. Det kan stämma, det kan vara fel. Utan forskning som tittar på just den frågan vet vi inte.

Skulle man vara elak kan man ju ställa sig frågan om en podcast med marknadsföring som rekommenderar beteendemisstag genom att innehålla reklam för dyra aktiva fonder som BMC Global Select, ökar risken för beteendemisstag.