Det beror på vad du sparar till. Sparar du till FIRE så är sparkvoten viktig på flera sätt, men ett sätt den är viktig på är att om du sänker din sparkvot så höjer du dina utgifter och med högre utgifter behöver du större kapital för att kunna gå FIRE, dvs då behöver du spara mer, dvs du behöver då igen höja din sparkvot och sänka dina utgifter.

För FIRE är utgifter något man alltid behöver balansera så.

Summan kanske känns liten, men det beror på hur länge till du ska spara. Resultatet blir ju inte obetydligt.

Se exempel. Kan bli 3 miljoner till efter 15 år med 10k per månad.

Tack för svar!

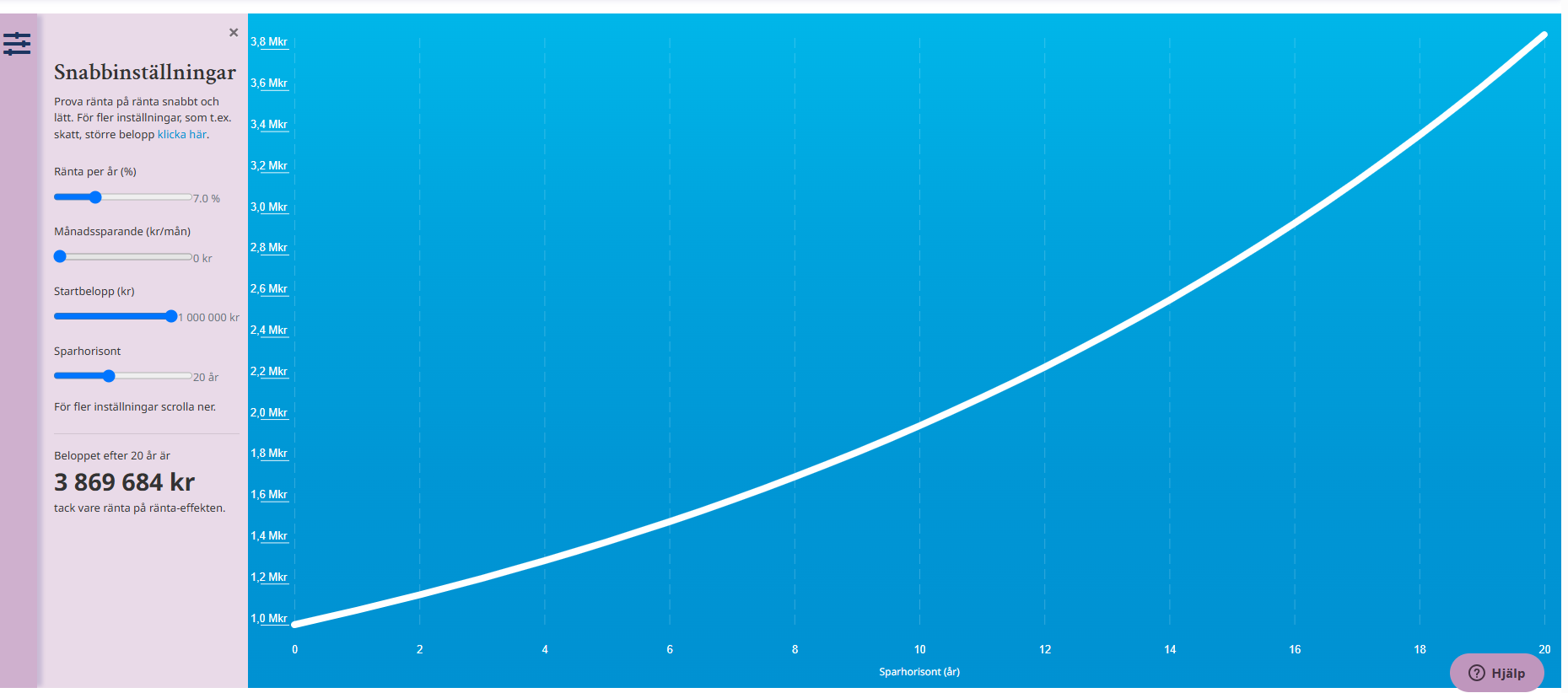

Jag tänkte mer en graf över när det blir en tippingpoint eller vad man ska säga… om jag sparar 10000 i månaden dvs 120 000 per år och börjar med 1 miljon i tillgångar så är nysparandet en stor andel av den totala utvecklingen första åren men minskar procentuellt i takt med att kapitalet ökar.

Finns såklart ingen specifik punkt, men det är väl bara att uppskatta en avkastning och se hur den jämförs med nysparandet.

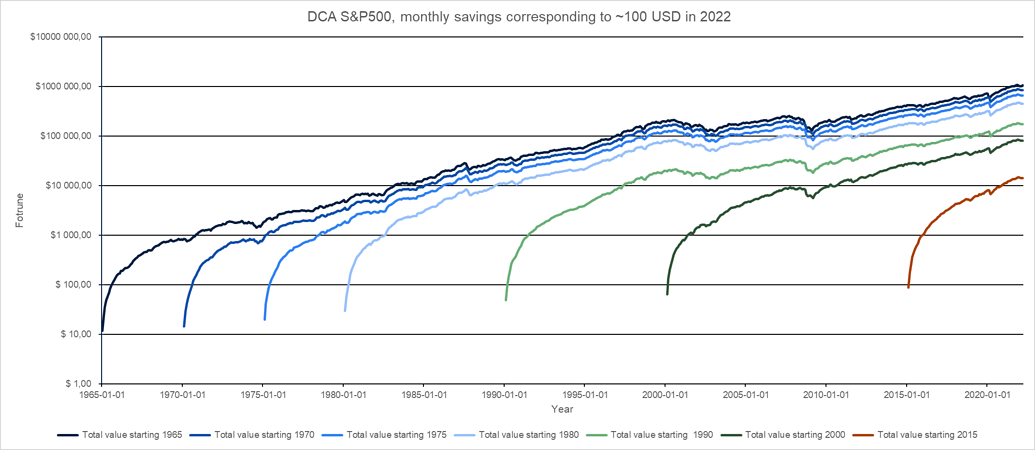

Tänk dock på att en viktig fördel med sparande jämfört med avkastning är att det är regelbundet. När börsen är volatil är det en stor fördel att pytsa in regelbundna insättningar för att stabilisera värdet.

För egen del har jag noll kr i månadsparande (till börsen) då dagliga kursrörelser är större än vad jag kan spara per månad.

Dock slösar jag inte bort överskottet varje månad utan det går till min buffert.

När bufferten blir för stor gör jag en investering på börsen, sätter på fasträntekonto eller kanske amorterar.

För att svara på din fråga. Om börsen påverkar dina investeringar med 5k-10k per dag så kanske det är dags att fundera över hur du ska spara och investera framöver.

Edit: får nog revidera siffrorna.

Om börsen påverkar över 30k per dag kan det vara dags att fundera. Fram tills dess är det bara att spara på.

Och ska du göra FIRE kanske du kan höja siffran ytterligare.

Du får själv definiera när det blir “meningslöst” isf. Inget nysparande minskar ju på totalsumman. Men 10k i månaden är mycket om man har en miljon på kontot, men utgör ju en mindre del om man har 10 miljoner på kontot.

Om vi utgår ifrån att börsen avkastar 7% om året i någon sorts snitt så krävs det ca 1,7 miljoner för att årsavkastningen ska motsvara nysparandet. Om vi då har 3,5 miljoner så motsvarar årsavkastningen dubbla nysparandet. Skulle det få nysparandet att kännas meningslöst?

Jag investerade mig hela vägen in i FIRE utom sista året då nysparandet var just sparande till fasträntekonton. Rent psykologiskt var det en viss positiv vinst i förhållande till frågan du ställer, dvs det kändes inte som att jag investerade småpengar. Men samtidigt steg börsen det året, så det är ju en svår balansgång hur man än gör.

Ja det saknas massa faktorer i den kalkylen så som vart du vill nå och på vilken tid.

Är du redan “klar” med ditt mål eller långt ifrån, har du 30 år kvar att låta investerat kapital dubbla sig självt ett par gånger kanske du redan nu kan använda pengarna här och nu än att göra dig fire om 6 år istället för om 7 år osv.

Tack för svar och för din podd väldigt uppskattad. Jag skrev faktiskt det här inlägget efter att ha lyssnat på ditt senaste avsnitt där du läste upp en fråga kring det här…

Jag sparar inte till fire även om jag faktiskt har ett konto som heter fired at 50 då jag tyckte det var lite kul!

Jag vill ha möjlighet att gå även om jag förmodligen inte kommer sluta jobba. Min hobby är att renovera och sälja lägenheter och jag behöver därför en stadig inkomst.

Som du säger så ökar ju sparandet totalsumman så det blir ju aldrig meningslöst. Jag tänkte bara om det finns grafer som tydliggör nyttan. Ungefär som dina legobitar

Det är ju bara att leka med rika tillsammans kalkylatorn om du vill ha grafer. . sätta ett startvärde o ändra sparandet från 0:- i månaden o uppåt o sen jämföra grafen

Jag tror också att generella svar saknas, och att man måste titta på vad man sparar/investerar till och hur snabbt man vill nå dit.

Du skriver att du inte är intresserad av full FIRE, men fundera gärna var på frihetsskalan du vill vara, även om du vill satsa på fortsatta inkomster.

Det finns ju ett koncept som heter Flamingo FIRE. Det innebär att du sparar hälften av önskat framtida kapital, och därefter låter den genomsnittliga börsutvecklingen dubbla kapitalet på ungefär 10 år, utan att tillföra något mer nysparande.

Kanske har du redan hälften av det tänkta kapitalbeloppet som vore bra att ha om ca 10 år?

Då kan du sluta spara till det redan nu! Men vill du nå dit snabbare, så måste du kasta in mer.

Det går lika bra att tillämpa det tankesättet om man inte är intresserad av full FIRE utan vill ligga någonstans mittemellan på skalan.

Sedan tycker jag att all sparande alltid har nytta för portföljens utveckling, även i FIRE. För mig fortsätter det trilla in inkomster, vilket bara ökar på marginalerna för friheten (t.ex. säkerhetsmarginaler för otäcka inflationsspiraler, eller möjligheten att kunna slänga in någon extra härlig resa i den befintliga årskalkylen).

Jag satt med en liknande fundering för ett gäng år sedan, jag landade i att efter ca 7 år så spelar nysparande inte så stor roll för slutresultatet, alltså storleksordningen på slutresultatet (gäller dock endast vid konstant månadssparande). Självklart påverkar fortfarande nysparandet men det styrs mer och mer av hur börsen utvecklas än din avsättning varje månad.

Det sagt, om du kan höja ditt månadssparande om ~7år så skulle det börja göra skillnad igen.

Aa, alltså det jag kikade efter är ju lutningen på den då man kan se när effekten av nysparande är näst intill obefintlig i förhållande till om börsen rör sig upp/ner. Det är det bästa sättet jag kommit på när man ska jämföra och se när den avtagande marginalnyttan gör att nysparandet inte påverkar längre.

Håller med, det vore trist! Men det enda säkra sättet att nå i mål är ju att öka inkomsterna till skyarna och trycka in allt på kort tid till en acceptabel riskprofil för sina mål.

Annars finns risken för att hamna plus minus noll kvar även när man fortsätter mata vidare med (ett proportionerligt litet) sparande under de 10 åren, så som jag ser det. TS verkar vilja fortsätta jobba, så det lär inte gå nöd på honom om han måste vänta 15 år istället.

Jag har tänkt typ liknande. Hade jag varit yngre hade jag säkert sparat längre.

Startkapital 200k, årssparande 400k. Spara i 13år fram tills jag är 55år. Leva på tjänstepension 55-65år utan månadssparande men låta pengarna dubblera sig på börsen under 10år. Ser ingen nytta i att jobba och spara pengar efter 55år utan då börjar det bli läge att börja leva upp pengarna.