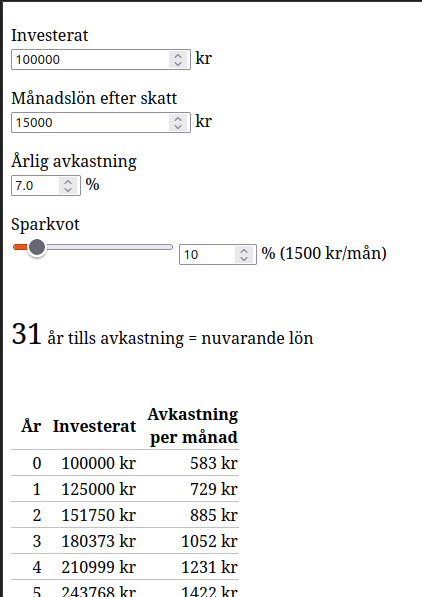

Funderade på hur lång tid det skulle ta tills avkastningen på Avanza blir lika stor som lönen. Slängde ihop följande räknesnurra för att ta reda på svaret:

Man fyller i hur mycket man har investerat just nu, månadslön, förväntad avkastning på börsen och hur stor del av lönen man sparar varje månad.

Är väl inte så jättemuntra resultat man får . Jag insåg också precis att den inte drar av skatten på kapitalet varje år . Den räknar heller inte med någon löneutveckling.

Bra snurra men i och med att den förutsätter en viss sparnivå känns det bakvänt att slutmålet är att uppnå en avkastning som är lika med dagens lönenivå. Det räcker att avkastningen är deltat mellan lön och det du sparar. Dvs så mycket som du gör av med. När detta är uppnått kan du leva på avkastningen. Du skulle kunna lägga till det som ett svar till. Så man både får hur lång tid det är tills man uppnår sin nuvarande lönenivå och hur lång tid det är tills man uppnår nuvarande kostnadsnivå.

Fast med bara 10% sparande får man ju räkna med att det tar ett bra tag hur man än räknar, det är ju väldigt lite. Det tar ju nästan 10 år innan sparkapitalet motsvarar en årslön.

Detta är förresten ett exempel på hur lite avkastningen spelar roll tidigt i sparandet, vilket är lite kul med tanke på att alla säger att man ska vara mer aggressiv om man har lång sparhorisont. När du har så lite sparat så kan du ju göra lite som du vill, det är ändå mängden du skjuter till varje månad som dominerar. Det är först när du har några årslöner sparade som avkastningen börjar spela roll, så egentligen skulle man ju kunna vara mer konservativ tidigt för att undvika demoraliserande förluster när man nästan inte har nåt.

Vill inte förstöra tråden men jag skulle räkna med safe withdrawal rate (SWR) på typ 3% efter skatt istället för avkastning på 7% före skatt.

Dvs. 4% minus ca 1% ISK-skatt = 3% borde motsvara nettolönen som ska matchas.

Nettolönen är ju garanterad givet att man jobbar men avkastningen är variabel och det går inte att i praktiken ta ut 7% konsekvent utan att kapitalet kommer att ta slut inom några år/årtionden.

Med ovan antaganden skulle det ta mig 20-30 år att matcha nettolönen med SWR om jag hade 0kr sparat men samma höga sparkvot som jag haft de senaste åren.

Det är sant, det beror helt på hur länge man vill att pengarna ska räcka.

7% uttag räcker nog i majoriteten av fallen för perioder på 15-20 år men det är åtminstone tiotals procent av fallen där det tar slut innan.

Rör det sig om en kort uttagsperiod går det utmärkt, och är man ok med risken att det tar slut tidigare än tänkt kan man prova en längre period och potentiellt misslyckas.

Även en uttagsprocent på 3% skattat och klart är inte en garanti för att det inte tar slut för längre tidsperioder, typ 30 år och uppåt.

Lite nyfiken. . .ni som ÄR i ett läge där avkastningen på sparandet det flesta åren slår lönen.

Känns lönen “liten” o inte så viktig? Känns avkastningen “stor” eller mer “det är ju inte mer än jag tjänar”? ….

Jag personligen kan tycka att bra börsdagar när avkastningen är en mpnadslön på några timmar o man har en tung arbetsdag så är det lätt att tänka “ vad går jag här för när börsen gav mig mer på en förmiddag än jag får för att slita här en hel månad”

Men sen kommer ju skitdagar på börsen när man mer tänket ““jaja tur jag har ett jobb”

Nu jobbar jag ju inte längre men då jag gjorde det så var det mer så “det är den här jävla kapitalinkomsten som gör att jag måste betala mer än årslönen i skatt!”

Allvarligt talat, om man är i ackumulationsfas så märks ju inte avkastningen så mycket förutom då man deklarerar, så det gör inte så stor skillnad. Fast annars så skulle jag säga att om du faktiskt kommer till ett ställe då avkastningen är större än lönen så har du jobbat för länge!

Enstaka dagar kan vara upplyftande eller nedslående beroende på hur det rört sig. Att se portföljen röra sig en eller flera månadslöner (netto) på en dag eller en vecka kan påverka en.

Men det räcker med att man zoomar ut på en månad eller 3 mån. eller 1 år och ser att portföljen kanske rört sig 0% på den tiden för att lugna ner sig.

Annat tips är att om du anser att du har en bra strategi som är långsiktig så ska du inte logga in och kolla hur det går dagligen. Logga in en gång per månad eller mer sällan.

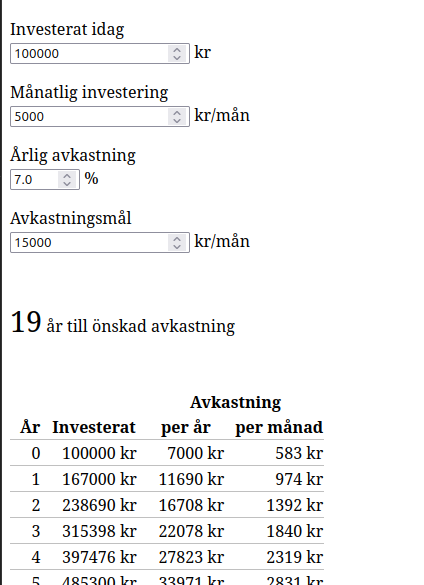

Jag hittade en utmärkt kalkylator för detta, -vilken tid som behövs för sparandet på ISK och månadssparande för att nå nuvarande lön (eller valfritt belopp) och därefter kunna ta ut enligt 4 %-regeln. Själv är jag pancho och har 12 års uttagstid av samtliga pensioner där tiden kan bestämmas. Nuvarande pension räcker till allt väsentligt och även ett bra sparande / månad men därefter, vid 77 års ålder, sjunker pensionen väsentligt. => Hur mycket jag bör spara per månad och under hur lång tid för att nå samma lön / pension som jag har idag? (Om jag nu är nöjd med den.) Det går mycket lätt och snabbt att få fram med hjälp av kalkylatorn ”Sparkalkylator Grand Deluxe” https://z2036.blogspot.com/p/sparkalkylator-grand-deluxe.html?m=0

Börja med att trycka med vänster musknapp på texten ”investeringssparkonto” om du vill ändra till tex kapitalförsäkring. Därefter, för 4 %-utbetalning tryck på texten ”före skatt” om du vill ändra till utbetalning efter skatt, vilket jag tycker är intressantare. När du för muspekaren över svarta texter visas en förklaring där det kan behövas.

Knappa in nuvärdet av ditt ISK samt vad du kan börja med för månadssparande. Tryck sen på de gröna ringarna med plustecken för att få större flexibilitet och fyll i rutor som kommer upp. Tex att du ökar månadssparandet varje år med en viss %-sats, -att du har en viss %-sats i fondavgift för ISK:t, att du har tex 32% inkomstskatt i stället för 30 %. När du fyllt i dina personliga uppgifter kan du trycka på de gröna ringarna igen för att komprimera sidan. Därefter går det snabbt att öka / sänka spartiden för ett önskat utbetalningsbelopp och även se hur ett ändrat månadssparande förändrar tiden för att nå ditt mål.

Blev lite orolig när den och min visade rätt så olika belopp efter 15 år , men sen insåg jag att den hade ett fält för rörlig avgift som dras bort från den årliga avkastningen, medan jag tänkt att det redan är medräknat i avkastningen. Skruvade jag ner den till 0,1% så blev värdena mer lika.