Jag känner mig lite vilsen som så många andra då de fått en större summa. Har alltid sparat mycket, de senaste 4-5 åren ca 15000/ månad. Så jag hade även ett gediget kapital innan. Slutade månadsspara för ett år sedan då jag istället fokuserat på att placera mitt kapital. Men i ärlighetens namn så har alla överblivna slantar åkt med in på börsen eller i ett så kallat sparande. (Är en sparnörd som kan leva på bröd och vatten). Tänker att jag ska förändra mig och bli bättre på att ta hand om mig själv och omsätta pengarna mer till fördel för livet just nu.

Min mentala känsla och resa har och behöver processas för att ta kloka beslut så jag inte trilla dit och förhastar mig.

Jag har varit hos privat bakning på Nordea, vilket var ett stort misstag. Framför allt att slösa tid på att lyssna på spektaklet.

Har även en rådgivare som hjälper mig och kommit med ett konkret förslag gällande pension, försäkring och placering. men vill nu se hur ni tänker utan att ni ens känner mig.

I dagsläget har jag ca 3 miljoner på Avanza, fördelat på ca 72% globala indexfonder (avanza global och Länsförsäkringar) samt 28% Spiltan A investm.

Ca 7 miljoner sitter på olika sparkonto med genomsnitt ca 2.45 % rörlig ränta. Tanken är att delar av dessa ska placeras för skapande av mer pengar och andra ska jag investera i min framtid som jag inte riktigt är klar med hur den kommer att se ut. Det gäller framför allt ett nytt boende.

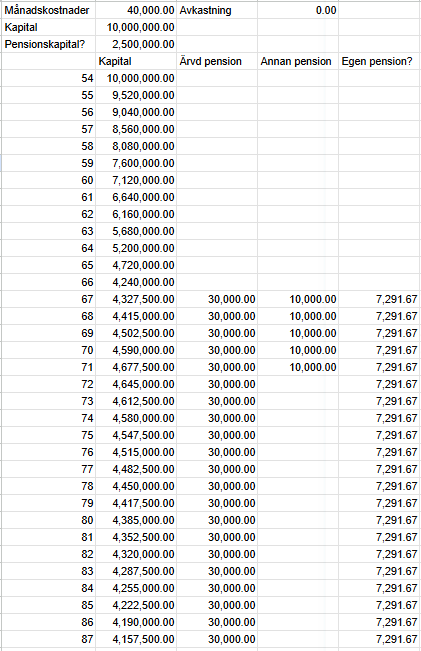

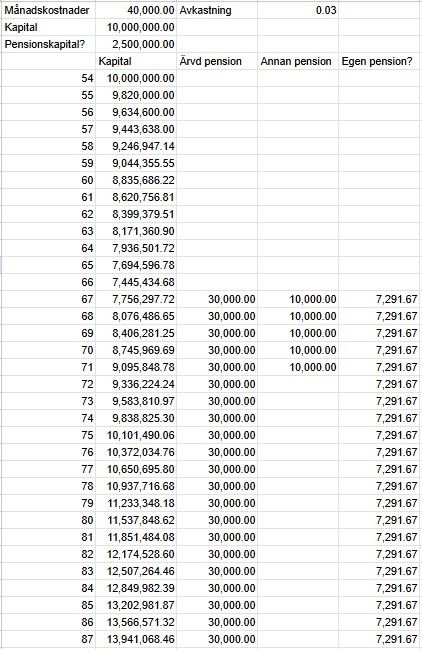

Har ca 2,5 miljoner i pensionsspar.

Har även ärvt pensioner som betalas ut månadsvis.

SEB världenfond, ca 30000/mån netto (ca 9,5 milj i 20 år).

Övriga pensioner ca 10000/mån netto 5-10år

Nuvarande lön ca 35000/mån brutto.

Har inga lån eller skulder.

Äger en bostadsrätt och en bil.

I dagsläget är mina fasta månadsutgifter under 10000 kr

Räknar att jag ska unna mig att omsätta 10000/mån i övriga omkostnader så som mat, kläder, nöjen etc. (jobbar på att inte snåla och spara vilket jag gjort länge).

Ska jag våga bryta mig loss från ett jobb jag inte riktigt känner ger mig rätt stimulans, kanske jobba när jag känner för det eller inte alls.

På vilket sätt skulle du/ni placera ett gäng miljoner för att förvaltas till att skapa mer pengar för framtiden med hänsyn till ovanstående. Det vill säga Har stora kapital, funderar på att bryta mig loss och har pensioner att leva på 20 år framöver.

Jag funderar även på SEB världenfond. Ska jag omplacera inom SEB, eller plocka ut den snabbare(minimum 5år) för att investera bättre. Tänker att då det blir mer skatt de åren i förhållande till avgiften den i dagsläget har (tror den ligger på 1.47). Hur tänker du?

Tack på förhand!