Hej, Följt forumet länge , läst mycket , lyssnat på de flesta avsnitten men jag går lite bet på hur jag ska hantera min uttags-fas. Lite bakgrund. Är 60 + . jobbar 90 % . Levt fattig som en kyrkråtta i många år, jobbat deltid , ensam med barnen och har aldrig haft någon bakgrund med att investera. 2016 skapade jag av oklar anledning ett Avanza konto , hittade i samma veva Fru efficient bad ass och lite andra bloggar. Jag blev så inspirerad. Jag har haft oerhört kul. skapat excelark över all min ekonomi och lite till. Jag började dra in på allt , ungarna hade flyttat hemifrån , hittat en soul-mate och gift mig, började dela kostnader istället för att betala allt och kunde därför börja investera så det glödde på köpknappen. När corona härjade som värst på börsen lånade jag pengar och investerade allt. tänkte att detta “this also shall pass “ även om jag INTE sov så himla gott om natten. Allt detta plus ett litet arv på lite drygt en miljon har gjort att jag nu har ca 6 miljoner investerade. Jag har räknat och räknat och använt ränta på ränta snurran många ggr. som det ser ut nu så även om jag börjar ta ut 240 000 kr om året från o med nästa år så kommer beloppet att öka en smula. Vilket känns helt sjukt. Så min tanke är att från maj nästa år plocka ut 20 000 kr per månad och om tre år öka till 30 000 kr . Jag har börjat öva på att göra av med pengar under något år…. det gör lite ont i själen! det har ju varit så kul att se pengarna växa. Men men….Så nu är min regel att göra av med det mesta på min lön. istället för att spara 10 -15 000 kr så ska här spenderas. Jag har hittat min nisch , mitt stora intresse och sen blir det såklart en del spenderande på familjen. Nu till min fråga. Jag har aktier, aktiefonder, ETF.er och sparkonton. Jag har investerat i flera olika banker, Avanza , nordnet , montrose Lysa etc. jag får ut ca 150 000 kr i utdelningar per år. Vart plockar jag ut resten jag vill ta ut och spendera ? Säljer jag utdelningsaktier så får jag mindre utdelning året därpå vilket känns trist. Samtidigt så har jag börjat lite med att sänka risken i min portfölj sålt av lite enskilda aktier ohc investerat i indexfonder. ( lite har jag lärt mig här ![]() ) Har även startat upp ett Lysa konto med mer räntedel 60/40. Har gått och funderat på om jag ska sälja alla mina aktier men det beslutet är svårt. och i så fall ska jag fortsätta med min 60/40 Lysa fond ? eller mindre aktiedel ändå ? Har en del storebrand och aktiespararnas utdelande indexfonder , kanske ska fylla på i dom istället för enskilda aktier ? Min pension kommer att bli pissdålig men då mitt mål är att Die with zero så kommer jag ju aldrig att svälta. Tänkte jobba åtminstone halvtid några år framöver och det täcker mina tråk-kostnader som hyra bil o mat. Vi lever enkelt till vardags. Resten av inkomsten är bara plus. Om jag säljer av alla mina aktier och fonder på en av nischbankerna ohc sätter över innehållet i den banken, ca 2,5 på ett lysa med tex 50/50 då förmodar jag att man räknar kanske 4 % i avkastning ? då räcker väl mina 2.5 mille i 8-10 år ? i teorin så klart. då har jag ändå 3.5 miljoner på mina andra nischbanker som bör avkasta 7 % per år och som jag sen om en fem år kan sälja av och sätta av på samma Lysa konto ? Då bör det väl räcka ytterligare en 15 år ? Eller är 50/50 en dum portfölj ? kanske bättre med en 60/40 och sen öka spar på banken ? Behöver ingen större buffert. inga större grejer som kan då sönder eller kostar. inga mer lån än ett mindre bolån, ca 300 000 kr i cash på banken. Eller ska jag plocka lite på varje aktie ? minska ner lite där och lite där ? snitta rakt av på aktierna ? sälja 10 Latour och 10 castellum ? Alla uttag är bara för guldkant. Inget jag måste ha. Men … jag skulle nog vara lite ledsen i ögat om börsen gick åt helskotta de närmaste tio åren. Vore lite trist att vänta med min guldkant ett tiotal år till. Så någon som har några goda råd ?

) Har även startat upp ett Lysa konto med mer räntedel 60/40. Har gått och funderat på om jag ska sälja alla mina aktier men det beslutet är svårt. och i så fall ska jag fortsätta med min 60/40 Lysa fond ? eller mindre aktiedel ändå ? Har en del storebrand och aktiespararnas utdelande indexfonder , kanske ska fylla på i dom istället för enskilda aktier ? Min pension kommer att bli pissdålig men då mitt mål är att Die with zero så kommer jag ju aldrig att svälta. Tänkte jobba åtminstone halvtid några år framöver och det täcker mina tråk-kostnader som hyra bil o mat. Vi lever enkelt till vardags. Resten av inkomsten är bara plus. Om jag säljer av alla mina aktier och fonder på en av nischbankerna ohc sätter över innehållet i den banken, ca 2,5 på ett lysa med tex 50/50 då förmodar jag att man räknar kanske 4 % i avkastning ? då räcker väl mina 2.5 mille i 8-10 år ? i teorin så klart. då har jag ändå 3.5 miljoner på mina andra nischbanker som bör avkasta 7 % per år och som jag sen om en fem år kan sälja av och sätta av på samma Lysa konto ? Då bör det väl räcka ytterligare en 15 år ? Eller är 50/50 en dum portfölj ? kanske bättre med en 60/40 och sen öka spar på banken ? Behöver ingen större buffert. inga större grejer som kan då sönder eller kostar. inga mer lån än ett mindre bolån, ca 300 000 kr i cash på banken. Eller ska jag plocka lite på varje aktie ? minska ner lite där och lite där ? snitta rakt av på aktierna ? sälja 10 Latour och 10 castellum ? Alla uttag är bara för guldkant. Inget jag måste ha. Men … jag skulle nog vara lite ledsen i ögat om börsen gick åt helskotta de närmaste tio åren. Vore lite trist att vänta med min guldkant ett tiotal år till. Så någon som har några goda råd ?

Men wow, vilken resa! Grattis!!!

Har inga direkta råd, men kan hålla med om att det tar lite tid att vänja sig från att spara till att spendera. Har själv slutat jobba och lever f.n. huvudsakligen på mina besparingar eftersom jag dels vill höja min framtida pension och dels vill slippa den höga skatten som är före riktåldern.

Har som sagt inga råd, men tänkte dela med mig av vad jag har kommit fram till funkar bra för mig. Jag gav upp att ha aktier för ett antal år sen, eftersom jag blev alldeles för nervig av att ha dem. Nu har jag enbart en globalfond + en utdelande EFT + sparkonton (utspritt på lite olika banker dock). Har landat på en total fördelning på cirka 60-70% aktiefond och 30-40% på sparkonto. För mitt månatliga uttag under de närmaste åren tar jag hälften från sparkonto och hälften från globalfond. Har ett upplägg där utbetalningarna sker automatiskt, så de trillar in på mitt lönekonto den 25:e, det känns trevligt.

Kul att höra din story! Lycka till med njutandet!

Låter bra.

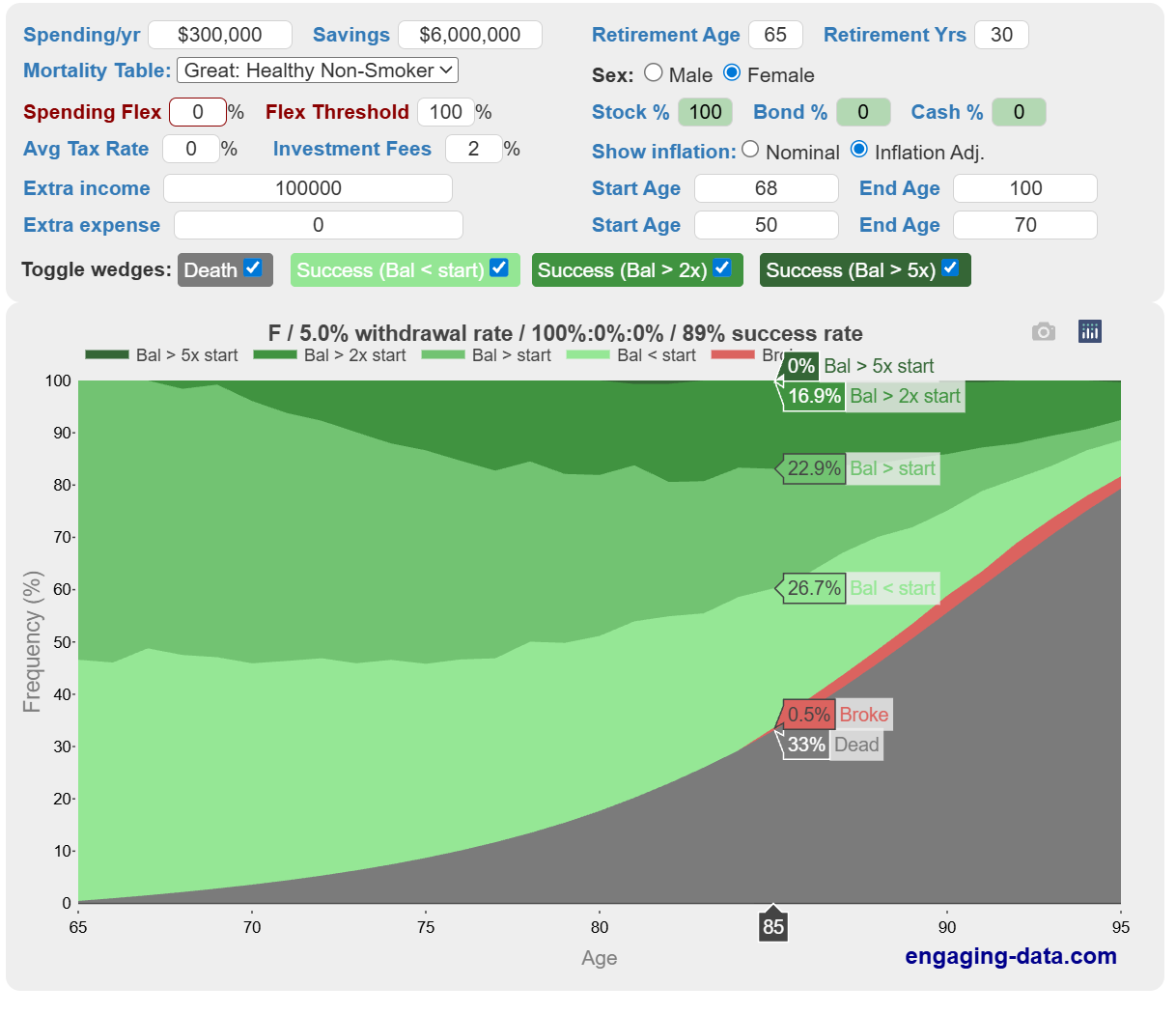

Lite räkneövning med historiska data…

Om du plockar ut enligt det du beskriver är risken att du blir pank innan 85 mycket låg

Denna sida har jag kluddat in data i

Stoppade in motsvarande 100.000 SEK netto per år i pension efter 68. Uttag 300.000 SEK per år realvärdeskyddat dvs höjs med inflationen men jag räknar ovan med att du drar ner uttaget när pensionen börjar trilla ut. (Om du inte sänker uttaget är risken att du är pank efter 85 härad 20% om du lever då.)

“Investment fees” moddad att täcka 1% ISK skatt och 0,2 % avkastningsskatt och ca 0,8 % sämre avkastning än snittet för USA:s aktiemarknads utveckling sett över denna sidas tidshorisont på >100 års statistik.

Vid 85 års ålder är chansen att du lever ca 67% , Risken att du redan då är pank är ca 1 av 134 av de som fortfarande lever.

Med Sveriges hyfsade pension + tillägg för de som inte har bra pension är det inget att kallsvettas över vid 80+ tycker jag. Jag tycker du kan ta ut lite till mellan nu och 75 kanske

Smart med automatisk utdelning. och säljer man av från en fond månadssvis så gör det kanske inte lika “ ont “ som att sälja av mina älskade aktier ![]() är kanske lika bra att riva hela plåstret på en gång istället för att svettas varje månad. Tack för feedback

är kanske lika bra att riva hela plåstret på en gång istället för att svettas varje månad. Tack för feedback ![]()

kul uträkning ! Då kanske jag överlever ett tag till även efter 85 om jag lever då . Vi kan väl höras om 20 år så får jag rapportera om hur det gick ![]()

Du tar väl ut lite pension i alla fall så du får utnyttja grundavdraget?

Läs även Monicas beräkningar om att du inte sparar så mycket på att ta ut pension efter det att skatten sjunker efter 67år.

Tack för omtanken! Ja, jag tar ut så jag får nytta av grundavdraget, och jag har kikat på Monicas beräkningar.

Huvudskälet för mig att vänta med pensionsuttagen är dock att jag vill höja min pension, så att den i framtiden ska täcka mina utgifter. Tänker att det är bra att ha en hyfsad fast inkomst om jag t ex skulle vilja byta bostad.

För den intresserade så finns Monicas beräkningar här: Maximera din pension: 5 steg för smart uttagsplanering

Ett stort och hejdundrande imponerat GRATTIS!!! Njut av att spendera dina pengar, en säker källa menar att du rimligen njuter mer av fler skidåk nu än om 20 år ![]() .

.