Jag skulle vilja få några rekommendationer på vart jag kan vända mig för att få allmän rådgivning kring ekonomisk planering. En översikt av min situation:

36 år gammal. Bor i hyresrätt, inga barn eller skulder.

2,9 miljoner i min AB kapitalförsäkring

1m i personligt ISK

3m i arv som just kommit in

Buffert på 860 000 som är uppdelad mellan personligt och företagskonto

AB är för närvarande vilande, jag har ett jobb med en lön på 60k per månad efter skatt.

Månatliga utgifter på cirka 45-ish k i genomsnitt. Räkningar osv inkluderade, och jag har räknat med semester och större utgifter under året (så jag spenderar inte 45k varje månad, men uppskattar att det i snitt blir så på ett år – behöver räkna mer exakt senare).

Mitt huvudmål är ekonomisk frihet så tidigt som möjligt, samtidigt som jag vill kunna följa mina kreativa intressen som troligtvis kommer generera en liten inkomst. Ingen specifik deadline, bara planera för framtiden och se vad som är möjligt och när.

Ett annat mål är att hitta en livspartner att slå mig till ro med och kanske så småningom köpa ett hus nära naturen (förmodligen inga barn - eller inga planer på det i alla fall), vilket ska påverka ekonomin. Men helst vill jag att han ska vara ekonomiskt kompatibel och öppen för gemensam planering, samtidigt som vi behåller våra respektive besparingar åtskilda, så förhoppningsvis skulle situationen inte förändras alltför mycket.

Är det vettigt att boka tid med någon för att gå igenom min ekonomi, göra en prognos och få en bättre bild av mina alternativ framåt? Den mest akuta frågan just nu är hur jag ska fördela arvet på 3 miljoner, men jag känner mig också lite osäker på långsiktig strategi för min vision. Har ni några rekommendationer på vem jag kan prata med?

Du kommer få fler bra svar, men här är en tråd och ett podavsnitt om rådgivare.

(Kom ihåg att bankens rådgivare inte är rådgivare–de är försäljare som vill sälja fonder till dig så de kan tjäna pengar på fondavgiften.)

Har du inte tittat på nybörjaravsnitten redan så finns det mycket bra här också:

Jag hade kollat igenom och tagit till mig detta material innan jag gått vidare till rådgivning. Det är bra att ha viss grundkunskap så att man kan ta till sig råden och värdera om de är bra eller ej

Mitt råd är att läsa på så det räcker långt själv. Detta forum är en bra hjälp där.

SEN kan det kanske vara vettigt att ta råd av en fristående rådgivare du betalar för per timme. Inte någon bankrådgivare eller liknande. Dom ger råd som är bra för bankens vinst och inte säkert bra för dig.

Munlädret är välsmort och dom har tränat på att låta övertygande. Varit på sådana möten. Gav inget användbart då jag var nog påläst. Dåliga råd typ flytta all pension du har hit till oss på storbanken

OM du idag har ca 7,8 MSek i tillgångar är det väldigt mycket för en 36 årig person. Grattis.

Men det räcker inte för att försörja dig på nivån 45.000 netto for ever dvs minst 50 år om du inte drar in en del pengar på andra sätt under tiden. ELLER har väldigt bra tur med förvaltningen.

Man pratar om 4% regeln i 30 år (om skatten på säg ISK är 1%). som ger låg risk att pengar tar slut. Det ger 26.000 Netto per månad i 30 år.

ca 20.000 Sek per månad vore rimligt i 50 år.

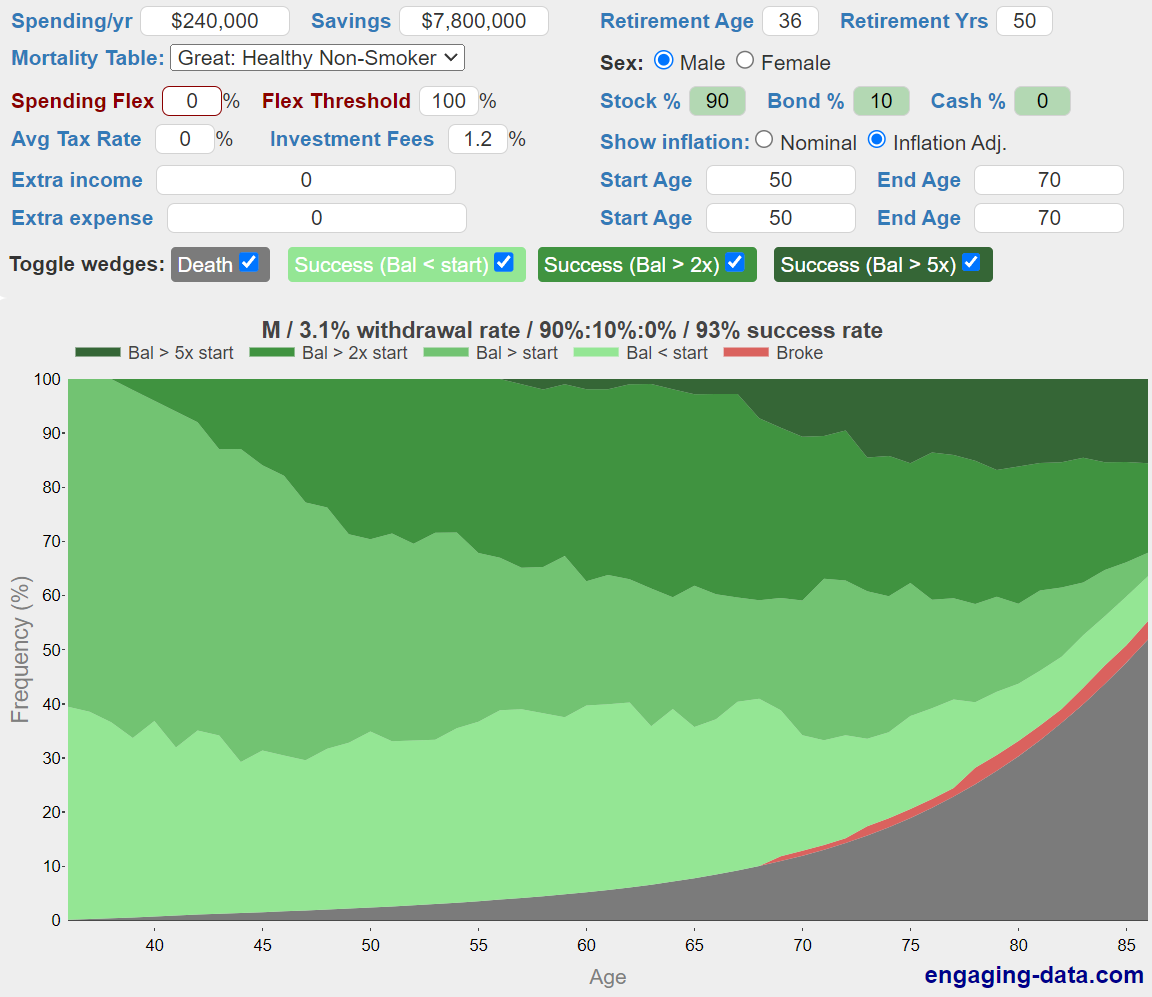

Här finns en räknesnurra som baserad på USA marknaden räknar på risk…

ca 7 % procents risk att pengarna tar slut från vid 85 års ålder om du tar ut dom i 50 år

Man borde egentligen dra av kanske någon procent till eftersom USA HAR gett någon procent mer än bredare index som man brukar få rådet att försöka följa hellre.

46.000 i månaden är en rejäl burnrate. Det är nära dubbelt vad medelsvensson kan spendera.

Vill du lägga av snart får du skrapa ihop mer kapital flera år först. Alternativt ordna en sysselsättning som ger dig ca 25.000 Netto per mån till du fyller 70 typ.

Varför inte arbeta deltid. Funkar det att säg jobba intermittent med det du gör

Tack för inputen! Jag har redan läst mycket och har investerat i indexfonder i många år. Jag tror att jag nu bara sitter och inser att jag har kapital från olika källor på olika ställen utan en tydlig plan för hur jag ska konsolidera allt till en specifik tidslinje (plus att det finns den intjänade tjänstepensionen, som jag inte ens har räknat med och som också måste tas med i planen).

(Åh, och tack för beräkningsexemplen! Jag uppskattar det.)