Hej,

oj vad många svar,tack  Jag kör först ett mer allmänt svar här.

Jag kör först ett mer allmänt svar här.

Jag tror att mycket kanske grundar sig i att jag är en negativ människa, på så sätt att när jag tänker på framtiden så tänker jag på negativa scenarion som kan hända. Jag antar att jag kan räkna schablonmässigt på vad barn etc kostar, men jag har faktiskt ingen aning haha. Jag vill ju kunna kompromissa med min framtida partner också om de kanske inte är likadan som mig när det gäller kostnader.

Min boendesituation är att jag är inneboende, låter konstigt kanske men det är inte helt ovanligt där jag bor. Ifall man behöver köpa en villa eller liknande i framtiden så är det en enorm kostnad förstås, känns väldigt svårt att veta vad det har för implikationer.

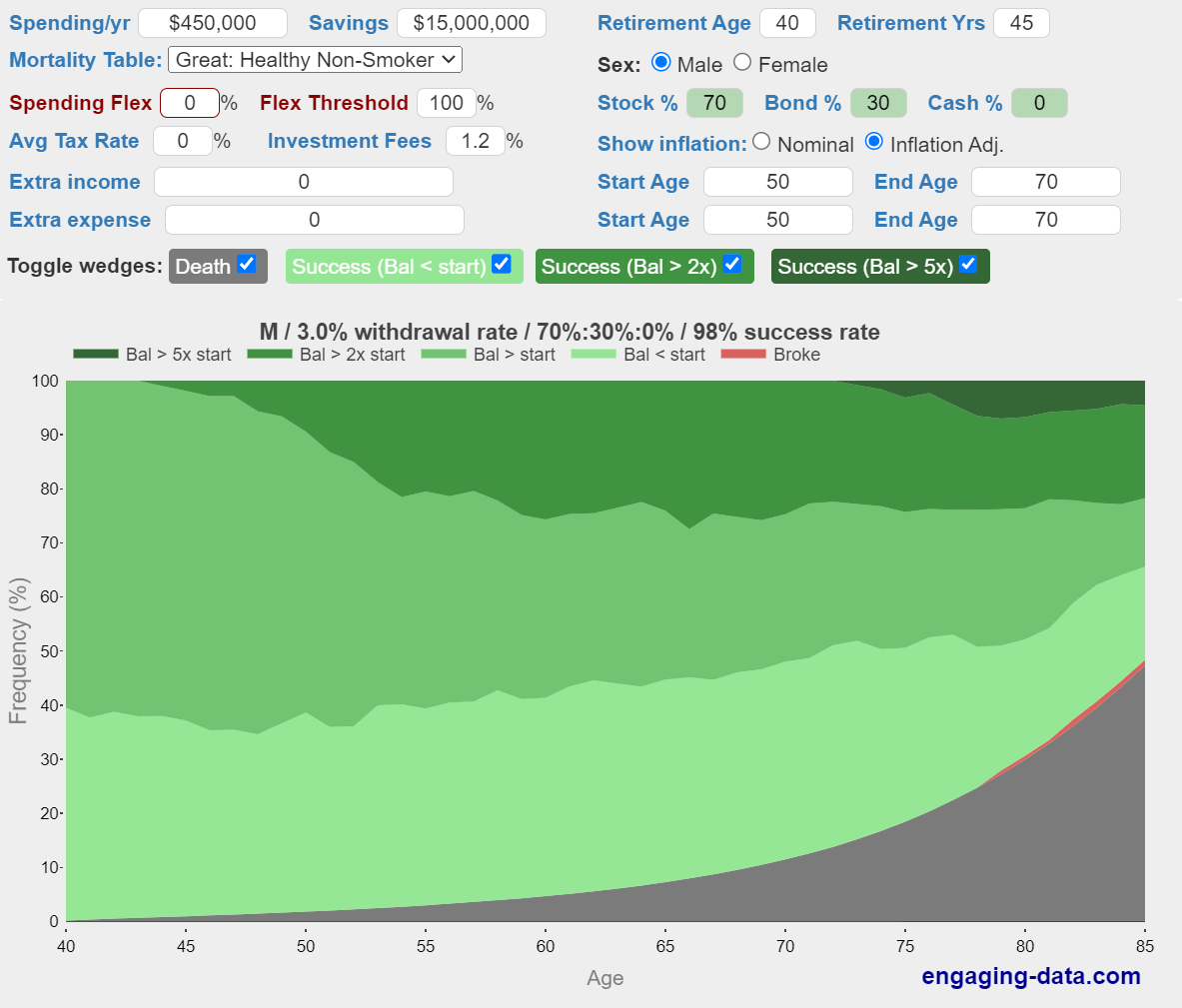

Men många av er har en bra poäng i att många kan ha familj och tjänar ungefär så mycket jag kommer kunna ta ut varje år, givet att börsen inte kraschar.

Jag ogillar inte ens att jobba, kan tänka mig att. fortsätta, men min personlighet gör nog att det är svårt för mig att träffa någon då p.g.a dels jobbets natur och att jag koncentrerar mig på en sak i taget. Så jag bör kanske ta det lugnt ett tag och koncentera mig på att träffa någon… Men då går jag alltid i tankarna att jag kanske aldrig kommer kunna komma tillbaka in på jobbmarknaden som jag har nu haha.

Angående hur jag ackumulerat kapitalet så vet jag knappt själv. Jag har jobbat sen jag var 15-16 och investerat en majoritet sen dess. Några av de första aktierna jag köpte var Ericsson B runt 2003 för 3,6kr. Har även sålt en bostad, men gjorde inga jättepengar på det, men fick loss en del pengar eftersom jag amorterat av lånet. Sedan har jag haft ett bra jobb med bra lön länge och investerat det mesta som sagt. Så tråkiga svaret är väl ränta på ränta

Är även väldigt sparsam av mig naturligt, det är hur jag är uppfostrad, använder mobiler och datorer tills de knappt inte fungerar längre etc, väldigt få abbonemang etc. Det bästa jag vet är att vara ute i naturen eller att läsa en bok, och det är ju rätt billigt.

Men jag vill ju förstås inte tvinga min spenderarsyn på en framtida partner hehe, det måste ju vara en balans. Angående ifall jag vill att kapitalet ska kunna räcka till henne också så beror det på. Ifall hon hatar sitt jobb så skulle jag nog hellre att hon säger upp sig och jag jobbar istället.

Jag har väl haft 18-20 miljoner som mål, men har faktiskt ingen aning om varför… Jag spenderar ju som sagt inte mycket. Men har blörjat känna att mitt mål att nå dit så snabbt som möjligt kanske påverkar andra aspekter av mitt liv. Även om jag har det väldigt bra och är relativt lycklig. Jag antar att jag lider lite av osäkherheten om framtiden och min generella negativa syn på den.

Hoppas det svarar på några frågor