Trillade över denna läsvärda artikel hos Morningstar:

Egentligen inget nytt för dig som har hängt här ett tag, men jag gillade denna illustrationen där basen utgår från en balanserad portfölj för pensionen:

AI-sammanfattning av artikeln:

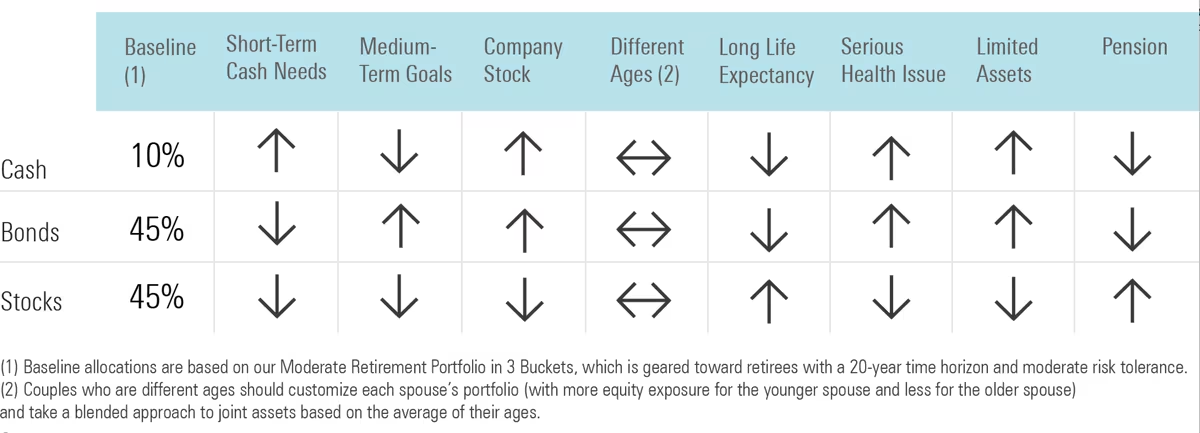

Individanpassad portfölj: Standardportföljer passar inte alltid alla. Anpassa din till dina unika omständigheter för att få bästa möjliga resultat.

Behov av likvida medel: Om du behöver tillgång till pengar för kortsiktiga utgifter, överväg att hålla 1–2 års kostnader i likvida värdepapper. För större stabilitet, investera i högkvalitativa räntebärande värdepapper för upp till fem år.

Mål på kort och medellång sikt: För planerade utgifter som husköp eller utbildning, se till att du har tillräckligt i måttligt riskabla tillgångar, såsom obligationsfonder.

Stor andel företagets aktier: Undvik för stor exponering mot din arbetsgivares aktier, då det innebär hög risk. Begränsa innehavet till högst 10 % av din portfölj och diversifiera.

Olika åldrar mellan makar: Om du och din partner har en åldersskillnad på mer än fem år, kan det vara klokt att ha olika risknivåer i era portföljer.

Lång livslängd: Om din familj har en historia av lång livslängd, kan det vara rimligt att öka aktieandelen i din portfölj för att minska risken att pengarna tar slut.

Allvarliga hälsoproblem: Om du har en sjukdom som förkortar livslängden, håll en mer konservativ portfölj för att täcka höga sjukvårdskostnader och njuta av livskvalitet.

Oro för att pengarna inte ska räcka: Om du inte har hunnit spara mycket, är det viktigare att minska riskerna snarare än att jaga hög avkastning. En blandning med 25 % aktier kan minska volatiliteten jämfört med att ha enbart räntor.

Pension och stabila inkomstströmmar: Har du pension eller stabila inkomster, kan du öka aktieandelen i dina övriga tillgångar eftersom dessa inkomster fungerar som en obligation.

Slutsats: En modellportfölj kan vara en bra startpunkt, men skräddarsy den efter dina behov för bästa resultat.

Rekommenderar även följande här på forumet: