Man brukar säga (Brinson, Hood, and Beebower, 1986) att tillgångsfördelningen, hur mycket aktier och räntor man har i sin portfölj, avgör 90% av resultatet. Exakta vilka aktier, aktiefonder, räntekonton och räntepapper man väljer avgör resten.

Å andra sidan är det exakta procenttalet inte så kinkigt. 60/40 eller 40/60 ger likartad avkastning till likartad riskt. Men det kan vara ganska stor skillnad på 30/70 och 70/30, så det gäller att välja rätt.

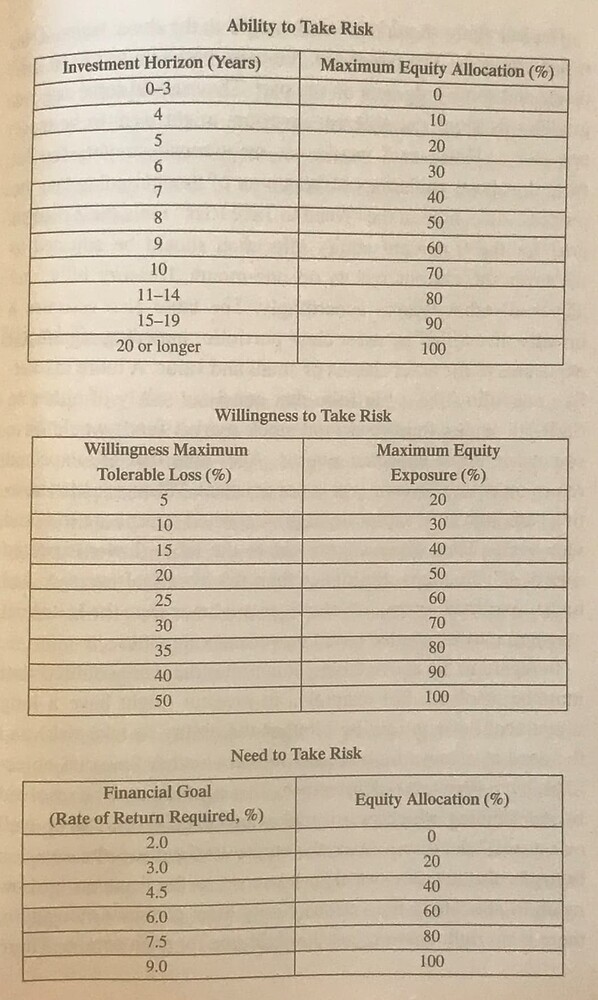

Den bästa guiden till tillgångallokering som jag känner till är de här korta artiklarna av Larry Swedroe från 2014.

Swedroe menar att det finns tre aspekter som man måste väga samman:

Vilken är din förmåga att ta risk? Dvs, vilka ekonomiska ramar måste du hålla dig inom.

Vilken är din risktolerans? Dvs, hur stora förluster klarar du av att hantera psykiskt.

Vilken risk behöver du? Dvs, vad är dina verkliga behov och vad är dina önskemål.

@aether Det är ett imponerande arbete och en bra formel. En sådan formel eller Swedroes tumregler ger en fingervisning (höhö) men man bör ha en djupare förståelse för varför man valt en viss strategi.

Om man tänkt igenom vad följderna kan bli, och inte bara använt en formel, så har man bättre förutsättningar att hålla sig till en strategi. Att inte hoppa omkring mellan olika finansiella produkter är ju om möjligt ännu viktigare än att hitta en lämplig allokering.

Inför pensionen så ägnade jag mycket tid åt att göra en finansiell plan och jag vägde in allt det som Swedroe nämner (och mer därtill). Resultatet blev att jag kan motivera allt från 30% till 70% aktier. Valet beror mest på hur räddhågsen eller girig jag är och det kan ingen formel veta. Det vet jag nog inte ens själv.

För tillfället har jag nästan 70% aktier, vilket alltså är en aggressiv allokering i min situation. Om jag inte gjort hemläxan så hade jag gissat på motsatsen. Jag ser mig själv som en försiktig general och inte särskilt girig. Nu vet jag att min allokering är rimlig men att jag inte ska gå högre.