Om man sparar allt man har på börsen så förlorar man ju allt när börsen faller. Är det inte bättre att bara lägga hälften där och hälften på ett sparkonto?

Tar två fiktiva scenarion där jag inte räknar med avkastning, för enkelhetens skull.

100%.

Jag lägger 2.000 kr/mån i en global aktiefond. Efter 10 år har jag 240.000 kr. Plötsligt faller börsen med 60% vilket resulterar i minus 144.000 kr. Totalt värde kvar: 96.000 kr.

50/50%.

Jag lägger 1.000 kr/mån i en global aktiefond och 1.000 kr/mån på sparkonto. Efter 10 år har jag 120.000 kr på vardera sparande. Plötsligt faller börsen med 60% vilket resulterar i minus 72.000 kr men på sparkontot har jag kvar 120.000 kr som jag nu slänger in på den global aktiefonden. Totalt värde kvar: 168.000 kr.

Det betyder 100% aktie index i portföljen ger 8% i snitt årligen på 15 års sikt kommer din avkastning vara 50% mindre alltså får du nöja dig med 4% avk årligen istället för 8%.

Ja om du bortser från avkastningen under tio år så blir det som du säger. Men felet är att du just bortser från avkastningen.

Om du skulle haft en avkastning på 7% så hade det sett annorlunda ut.

Hur du ska fördela din investering är beroende på vilken risk du vill ta, vilken sparhorisont du har och vad du ska ha pengarna till.

Har du lyssnat på eller sett avsnitt 99? Börja där annars.

Att räkna bort avkastningen blir ju inte särskilt rättvisande för en strategi som bygger på just ackumulerad avkastning. Ett snitt på 7% per år inkluderar ju dessutom de stora fallen liksom de stora uppgångarna. Om du tittar på hur ofta den globala aktiemarknaden har tappat 60% så ser du att du får vänta, ska det hända plötsligt blir väntan antagligen mycket lång.

Sedan ska man förstås inte lägga allt man har på börsen utan börja med att bygga en buffert. Sparar du sedan i olika tillgångsslag så kan en ombalansering efter större nedgång ge en boost vid uppgång. Har du dessutom en bra buffert kan du kanske investera en del av denna vid en större nedgång.

Eller… så stiger plötsligt börsen 60% och du tittar på dina slantar på sparkontot och undrar om inte de där människorna på Rika Tillsammans-forumet hade rätt trots allt.

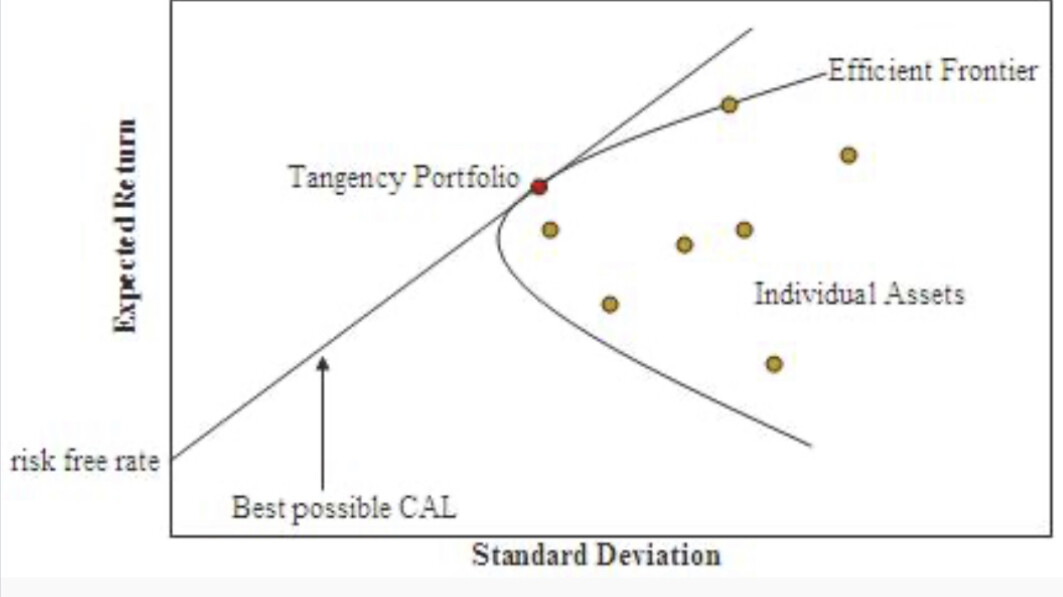

Beror på vad du vill uppnå med din portfölj. Om du vill ha en portfölj som ger dig så bra förväntad riskjusterad avkastning som möjligt, så kommer 50% global indexfond + 50% global mixad räntefond med regelbundna rebalanseringar (eller Lysa 50/50) ge dig en portfölj som hamnar väldigt nära ”Tangency portfolio”. Dvs den mest optimala portföljen som går att bygga, i teorin.

Även om jag förstår texten blir det lite luddigt. Är jag ung vill jag ha hög förväntad absolutavkastning. Är jag äldre vill jag kanske ha hög förväntad riskjusterad avkastning. Den bästa kombon av de här två blir en kompromiss som träffar fel två gånger.

Så när är jag ung och när är jag gammal? Det är rimligtvis upp till var och en att bedöma. Nja, det blir luddigt.

Förstår nog inte din fråga fullt ut… Men du har rätt att om är man ung och sparar till tex pensionen kan det vara en god idé att ha hög andel aktier, tom fundera att ta ännu högre risk med hävstång. Så som AP7 Såfa jobbar. Men det kommer inte ge dig bättre förväntad riskjusterad avkastning. Tycker personligen varje investerare bör göra en egen analys i vilken förväntad avkastning man vill ha till vilken risk. Men man bör ha i åtanke att inte ens med 100 år av historisk data kan man vara säker på att aktier kommer avkasta bättre än räntor kommande 30års period.

Då blir det bäst riskjusterad avkastning med 100% fast ränte spar konto . Då kan man sova lugnt . Ser ut som TS glömde bort att hen stälde frågan på RT ?

Jag menar att den portföljen kanske inte är så optimal eftersom yngre människor sannolikt vinner på att ta mer risk medan äldre kanske vinner på att ta mindre risk, som passiva sparare.

“Tangency portfolio” verkar vilja täcka in allt på en gång och på så sätt passar den kanske ingen riktigt bra egentligen. Att då kalla den för den mest optimala portföljen blir lite luddigt. En skrivbordprodukt som tappar lite i värde när den kommer ut på golvet.

Tror du missförstår vad jag menar med optimal. Det jag menar med en optimal portfölj är att den ger så hög riskjusterad avkastning som möjligt. Om man tror att marknaden är effektiv så är marknadsportföljen då att föredra, eller åtminstone utgå ifrån, då det är det som den genomsnittliga investeraren måste hålla. Sen finns det såklart investerare som av olika anledningar vill och kan avvika från att vara den genomsnittliga investeraren och ta mer risk, tex om man har väldigt långt kvar till sitt sparmål och har högt humankapital.

Jag förstår vad du menar och att detta egentligen bara är en optimal teoretisk portfölj. Det skrev du ju för övrigt.

Som praktiskt råd är träffsäkerheten kanske större om man bygger sin portfölj på 100% global indexfond men där man skapar en räntedel från en viss ålder, kanske 55 år, som sedan växer med åren. Typ AP7 Såfa.

Ja finns ju lite olika teorier hos olika branschaktörer vad som är ”bästa” allokeringen , Lysa/Opti ställer massa frågor som mynnar ut i ett förslag som sen många ställer om ändå, vissa föreslår 10% aktier per år i sparhorisont, småspararguiden säger buffert+100% aktier, Avanza Auto och Nordnet One har olika portföljer för lite olika varianter av sparhorisont och riskvilja osv. osv. Och till syvende och sist är det ytterst få som håller sig till grundplanen ändå och ändrar allokeringen när det börjar skaka på marknaden eftersom vi människor tydligen är vandrande ångestpåsar.

Jag vet inte men tror att de där frågorna är svåra att veta svaret på. Du går förmodligen omvägen via frågorna för att du är ointresserad och då har du kanske aldrig ens funderat på placeringshorisont och riskbenägenhet. Du klickar i något för att komma vidare och får ett förslag i text. Men det förslaget är baserat på dina svar, som kanske inte var så genomtänkta från början. Kanske känns det bra att man har gjort något och lämnat ifrån sig ansvaret mentalt, men i verkligheten är du ju själv fortfarande ansvarig. Det är ju dina pengar.

Vi googlar om allt möjligt. Mobiler, surfplattor, sjukdomar, personer, företag … allt, allt. Varför vill man inte göra det när det kommer till sin egen ekonomi? Den är ju grunden till allt det andra.

. Då kan man sova lugnt

. Då kan man sova lugnt  . Ser ut som TS glömde bort att hen stälde frågan på RT

. Ser ut som TS glömde bort att hen stälde frågan på RT