Duration och räntebindningstid är iofs inte direkt samma sak även om de har positiv korrelation.

10 år för Nordea låter ambitiöst och jag ställer mig tveksam till det vid jämförelse med konkurrenterna. De har säkert högst dock.

Duration och räntebindningstid är iofs inte direkt samma sak även om de har positiv korrelation.

10 år för Nordea låter ambitiöst och jag ställer mig tveksam till det vid jämförelse med konkurrenterna. De har säkert högst dock.

Det har du rätt i.

Min poäng var att jag vid min (relativt snabba) undersökning inte kunde hitta mer exakt beskrivning av durationen fonderna låg med i nuläget i månadsrapporter och infotexter. Citaten jag saxade in var helt enkelt vad jag hittade på ämnet.

Vet du om man kan lita på AMFs siffror vad det gäller förräntningstakten för AMF Räntefond Mix? I deras senaste månadsrapport anger de en förräntningstakt (“yield to maturity”) på 3,27% medan förräntningstakten för AMF Räntefond Lång som har en betydligt högre andel företagsobligationer endast är 2,83%. Ännu ett fall av att fondbolagets siffror inte tar hänsyn till valutasäkring?

Blir frustrerad över hur till synes efter vi i Sverige är på denna typ av information och produkter jämfört med USA/Kanada/UK. Även om fonderna säkert följer alla knepiga rapporteringsregler, så gör alla det på sitt sätt och det blir en djungel av flikar och kalkylark när man ska räkna. Och då är nog personerna som skriver här rejäla outliers. Det är smått omöjligt att hitta det man faktiskt söker. Kanske därför våra produkter kostar så mycket också, trots att de i många fall verkar vara sämre?

Här känns som att det finns utrymme för rejäl innovation från uppstickare. Avanza/Nordnet är förvisso bra på att ge tillgång, men det de ger tillgång till är en djungel… Önskar en duktig trädgårdsmästare ![]()

Tänker du pga så hög US allokering i den globala så plocka in Swedbank varianten för mer home bias?

Vad för split mellan dessa har du tänkt?

För att hålla det relativt enkelt så t ker jag 50/50 Danske global / Swedbank

Ja, exakt. I nuläget har jag ju Danske Realräntor + extra långa (UIMB + FRC4), men jag har insett att det blir en väldig övervikt mot amerikanska realräntor. Hade varit rimligt att ta in svenska också, och funderar i första hand på att byta ut de extra långa mot Swedbank.

Mer om detta i allväderstråden när jag kommit till ett beslut.

@Zino Har lite ny info angående Danske Invest Globala Realräntor. Du sa tidigare i tråden att du trodde att fonden hade längre snittduration under 2022 än vad de har idag och att det var därför den föll så kraftigt under det året. Jag frågade Danske Invest om durationen var annorlunda under 2022 och fick följande svar:

Enligt förvaltarna har de inte ändrat durationen avsevärt under 2022. De har legat inom +/- 1 i faktisk duration jämfört med benchmarkduration under 2022. Både stigande nominella räntor och fallande break-even hade stor negativ påverkan på inflationslänkade obligationer som fanns i portföljen under det året.

Tack för delning! Isåfall måste jag erkänna att jag inte har någon bra förklaring på varför Danskes fond föll mycket mer än andra realräntefonder med liknande snittlöptid. Generellt tycks ju volatiliteten vara högre hos Danskes fond, av oklar anledning.

Det hade verkligen varit intressant med en intervju med en realräntefondsförvaltare för att reda ut alla dessa frågetecken. Jag gissar dock att resterande forumet inte delar denna nyfikenhet…

@Zino har du något inlägg gällande amerikanska räntor, räntepapper och american treasuries? 30Y T-bill fortsätter uppåt pga. osäkerhet med den amerikanska statsskulden. Vad är bästa sättet att få ta den del av denna “5% riskafria räntan” i Sverige? “Riskfria” historistikt i alla fall, den ökande räntan är la ett teckan på att den inte är så riskfri längre?

Vet inte om jag tänker rätt. Men vill höra din input.

ref youtube analys: https://www.youtube.com/watch?v=nHzD2ee30oY

Ni som kan räntor, hur får man exposure mot dessa 4-5% på 30-year yields? Och vad betyder det för aktiemarknaden?

Ursäkta att svaret dröjt!

Kort svar: Som svensk finns det inget “riskfritt” sätt att erhålla dessa 4-5% i förräntningstakt.

Långt svar: Den mest direkta exponering du kan få mot dessa är helt enkelt att köpa en ultralång statsobligations-ETF (längst ned till höger i räntetriangeln), t.ex. IS04 (amerikanska 20+ år) eller IS05 (europeiska 20 år).

Problemet är att denna ränta är långt ifrån riskfri. Du utsätter dig för:

Det stämmer att räntekurvan gått från inverterad till brant på kort tid, eftersom de korta durationerna sjunkit mycket mer än de långa i år (trots aviserade räntesänkningar från centralbanker), och durationspremien (den extra räntan vi får för långa durationer) är ovanligt hög. Senaste gångerna detta hände var det ett illavarslande omen för aktier (2001, 2008), och ett utmärkt köpläge för långa räntor, men det hände även på 80- och 90-talet då det inte var lika bra köpläge. Så jag tror inte att du bör läsa in för mycket från dessa grafer. Räntemarknaden är smart, och det finns goda anledningar till att de långa durationerna inte sjunkit (oro över ökad global protektionism och ny inflationsvåg).

Istället för att försöka tajma räntemarknaden rekommenderar jag att du baserar dina köp av räntor på vilket syfte du vill att de ska ha i din portfölj, precis som mitt första inlägg förespråkar.

Någon som haft möjlighet att testa räntor med negativ duration? Det nämndes av någon tidigt i allväderstråden, men det verkar inte helt enkelt att åstadkomma detta utan det blir snarare via hedgefonder som oftare då kortar vanliga obligationer?

Tyckte det verkade lite spännande då både aktier och (vanliga) räntor oftast presterar dåligt vid räntehöjningar. Guld dito om dollarn samtidigt stärks. Råvaror återstår som bästa tillgången då, men de har ju ingen naturljg avkastning, vilket obligationer med negativ duration isåfall har.

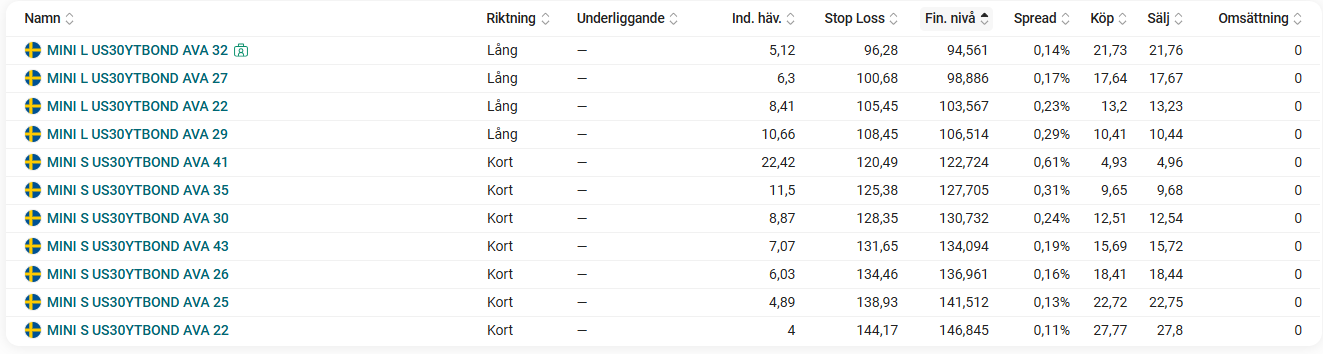

Jag har inte själv testat räntor med negativ duration, men som jag fattar det så är det i princip motsvarigheten till att gå kort i en ränteobligation. Vill man testa det så finns ju t.ex. möjligheter med mini futures på Avanza markets, som här nedan med amerikansk 30-årig ränteobligation som underliggande. Samt olika hävstång beroende på tycke och smak.

Det var inga små hävstänger där! ![]()

Sparkonto (utöver råvaror) framstår som det rimligare alternativet för att dra nytta av högre ränta isåfall, utan urholkningseffekt.

Under uttagsfasen av pensionsförsäkringar blir förstås val av räntefonder beroende på fas och uttagstid ännu mer intressant.

Jag har nog gjort det lite väl enkelt för mig med att dela upp räntedelen på hälften kort räntefond, en fjärdedel FRN-fond samt en fjärdedel obligationsfond, oavsett fas och uttagstid för respektive pensionsförsäkring.

Jag antar att de fonder som nu är under uttag (år 1-5) borde ha mer fokus på nedre vänstra delen av triangeln medan de med längre uttagstid (år 1-15) kan ta lite mer ”risk” och de med senare och längre uttag (år 6-20) borde fokusera ännu mer mot övre och högra delen av triangeln.

Nu är tyvärr räntefondsalternativen begränsade beroende på var respektive pensionsförsäkring ligger men vad rekommenderar ni för dessa? @Zino?

Hej @Zino

Ser att flera trådar på RT rekommenderar Storebrand Obligation SEK, men den har ju knappast gått bra de senaste 5 åren. Så, vad ska till för att en svensk obligationsfond ska ge någon avkastning relativt en FRN-fond och/eller stabilitet relativt en korträntefond?

Historisk avkastning - särskilt när det gäller räntor är inte en faktor vi tenderar välja fonder på. Många gånger väljer man räntefond på typ av fond som hänger ihop med hur de tenderar att bete sig en viss situation.

En FRN-fond och Obligationsfond är två helt olika djur. Läs gärna i början av tråden framförallt kring duration. ![]()

Hej @janbolmeson & @Zino ,

Min tolkning är att anledningen till obligationsfonderna har gått relativt dåligt även under åren när räntan gick ner är att vi samtidigt hade hög inflation. Stämmer det?

Ett inlägg delades upp till ett nytt ämne: Vilken räntefond? Uttag från IPS till sommaren under fem år

En fond som Storebrand Obligation gick ner när marknadsräntorna (på grund av den högre inflationen) började höjas 2022:

Med minskande inflation började marknadsräntorna sjunka andra halvan av 2023 vilket var positivt för fondens utveckling. De senaste tre åren har fonden gått plus 12,61 %:

Storebrand Obligation påverkades alltså positivt av sjunkande marknadsräntor. Det syns dock inte procentuellt över fem år.

Det är inte inflationen i sig som avgör den nominella utvecklingen för en fond som Storebrand Obligation. Däremot kan nivån på inflationen påverka hur räntorna rör sig, vilket i sin tur påverkar hur räntefonder utvecklas.