Hej

Lite bakgrund:

Efter några år med ett succ utvecklat minimalistiskt/essentiellt liv i kombination med Jan Bolmesons vetenskapliga approach till ekonomi och sparande så vågade jag ta steget från anställd till konsult i eget AB. Hade startat lite med några timmar i månaden vid sidan av min heltidsantällning. Fick en storkund med kontrakt på 24 tim/v och avslutade min anställning i april.

Kommer ta ut maxlön utan statlig skatt.

Då min fru och jag i år även uppnått vårt sparmål efter några år med en sparkvot på ca 60% så kommer vi ha mer än tillräckligt att röra oss med varje månad. Pengamaskinen kan vi lämna orörd tills vidare då vi under resans gång insett att varken stora villan eller premiumbilarna gjorde oss lyckligare.

Efter att ha tittat igenom några fina trådar här på forumet så har jag lagt till periodiseringsfond i planen för nästa år och valt bort tjänstepensionsavsättning.

Min tanke var att ha kvar pengarna i bolaget och vid behov framöver ta ut lite årligen. Jag tänker att det räcker med schablonbeloppet enligt förenklingsregeln.

Fråga:

Jag får uppfattningen att rekommendationen är att när man maxat pensionen så ska man därefter maxa den lågbeskattade utdelningen för att sedan spara privat i ISK. Jag kan förstå fördelarna då det lågbeskattade uttaget/år är begränsat, men om man kan vänta? Jag får ju en hävstång på 20%, eller? Har jag missat eller missuppfattat något?

Du får samma belopp i handen i båda scenarier. Säg att du har 100 000 kr som antingen kan delas ut nu eller sedan. Beloppet stiger med 50% över börsen under en period oavsett om de investeras privat eller i bolaget.

Investera i bolaget

100 000 kr växer med 50% = 150 000 kr

150 000 kr beskattas med 20 % = 120 000 kr

Investera privat

100 000 kr beskattas med 20% = 80 000 kr

80 000 kr växer med 50% = 120 000 kr

Problemet med det första scenariot är dock att du riskerar att binda det kapital som överstiger utdelningsutrymmet i bolaget. Alltså är det bättre att lyfta ut så mycket det går och investera privat.

Använd huvudregeln istället så får du ett högre utdelningsunderlag.

Du introducerar risken att 3:12 reglerna försämras genom att lämna pengarna i bolaget, för stunden är det nog lugnt men det kan ändras vid nästa val.

Oj, oj, oj. Det kändes så rätt att jag inte ens räknade på det.

Tack så mycket!

Jag maxar utdelningen i mitt bolag. Främst på grund av risken då det är kapitaltungt, avtal med stat kommun osv.

Risken att något ändras rent skattemässigt finns också, då man är dubbelbeskattad med pengar kvar i bolaget.

Det kan inte vara idé att spara utdelningen i bolaget, investera pengarna och några år senare räkna upp utdelningen med ränta? Eller är det småpengar det handlar om?

Jag tycker inte det så vidare man har tillräcklig buffert i bolaget. “Problemet” är att snittavkastningen på börsen är mycket högre än räntan som man får räkna upp det sparade utdelningsutrymmet med. Det gör att man binder kapital i bolaget som kan vara svårt att lyfta ut i form av utdelning senare. En problematik man undviker om man delar ut det direkt och investerar privat.

Enligt 3:12-reglerna så får du ju spara utdelningsutrymmet till senare år, dessutom räknas det sparade utrymmet upp med nån procent varje år så det är nog ingen ekonomisk nersida med att göra så. Pengarna du har i bolaget kan du också placera i en kapitalförsäkring som likt isk schablonbeskattas. När du deklarerar ska du såklart välja den modell som ger störst utdelning (lönebaserad/schablon) eftersom du får spara utrymmet.

Den risk jag ser med att ha för mycket pengar i bolaget är ffa risken att 3:12-reglerna blir mindre gynnsamma samt risken att man t.ex råkar ut för nån stämning/skadestånd eller liknande.

Jag har själv valt att lägga mina ägg i flera korgar, ffa tjänstepension, eget sparande (isk) samt kf i bolaget.

Ta ut på en gång. Som @Robert_G skriver blir det efter skatt samma, som @anon96748949 antyder, större risk skattesystemet försämras än förbättras.

För er som inte varit med så länge, minns att 3:12-reglerna har ändrats rätt ofta genom åren. De skapades från början kring 1990 och jag startade första företaget som föll under dessa kring år 2000 och det var nån form av ändringar var eller vartannat år fram till för c:a tio år sedan då den politiska situationen ändrades så dessa föll ur fokus - det var viktigare med annat. Förändringar har annonserats av nästan varje regering sedan dess men alltid skjutits upp. Nån gång kommer det säkert att ske dock.

Att se till att få ut pengar skattade och klara till privatekonomin är därför en riskminimering i sig, då är du lite säkrad mot dessa troliga ändringar.

Undantaget är väl om man har planer på att använda pengarna i bolagsform, det är ju onödigt att skatta ut dem först en gång och sen stoppa in dem i ett bolag igen på ett sätt som triggar en skattevända till när de ska ut igen.

De historiska förändringarna var naturligtvis färgade av om det var en borgelig eller mer socialdemokratisk regim just då, men även borgarna gjorde en del försämringar / kompliceringar som 4%-spärren. Min egen gissning är väl att det inte lär bli lägre skattesatser generellt under dessa regler jämfört med “vanliga” bolag vid nästa ändring, däremot kan man kanske hoppas på förbättringar kring t.ex. generationsskiften (som ju gärna drabbas av närståendereglerna nu).

Ett annat alternativ är väl att de privata skatterna höjs eller att ytterligare införs som t.ex. comeback för förmögenhetsskatt osv. medan bolagsskatterna inte gör det eller till och med sänks?

Nu är väl denna tråd en blandning av OPs faktiska fråga och allmän diskussion.

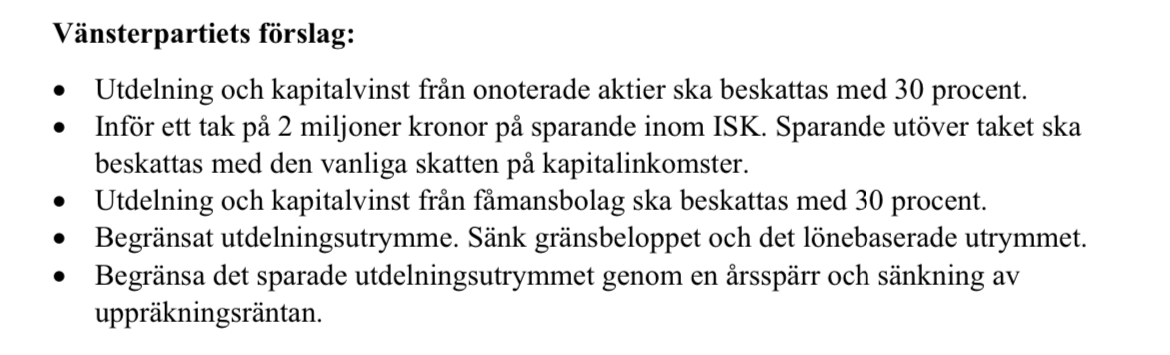

Tidigare har förslagen om ändringar av 3:12 varit rätt hotfullt formulerade.

Senaste svängen inte så mycket: Utredningen av 3:12-reglerna ändras och utökas

Men det är förstås väldigt avhängigt regeringsunderlag.

Ganska återhållsamt ändå. 30% är förvisso 50% mer än 20%, men jag var beredd på 100%…