Jag har ett vilande holdingbolag (AB) utan verksamhet. Syftet med bolaget är att det ska ligga i träda i 5 år för att jag ska kunna ta ut vinsterna till kapitalbeskattning.

Under dessa 5 år kan jag varje år ta ut utdelning om max 2,75 IBB (209.550 kr i år). Tar jag inte ut utdelningen i år så sparas utdelningsutrymmet och jag kan ta ut utdelningen till samma låga skatt nästa år, eller ännu senare.

Nya 3:12-regler börjar antagligen gälla 1/1-2026. Då höjs beloppet till 4 IBB (304.800 kr hade det blivit för i år). Men det påverkar ju inte årets utdelning.

Jag behöver egentligen inte cashflowet så mitt val står mellan att behålla pengarna i holdingbolaget (pengarna investerade i KF i Avanza, billiga indexfonder) eller ta ut dem och därefter investera dem privat (samma investeringar, KF eller ISK i Avanza med samma billiga indexfonder).

Hur skulle ni tänka?

Lite lättare att hitta vettiga (fast)ränteplaceringar privat än för företag.

Privat kan jag placera i ISK, för företag bara KF.

Eftersom bolaget ligger i träda får jag inte vara alltför aktiv, så om jag aktivt skulle vilja trada/handla (med enskilda aktier) så måste det göras privat. Dock inget jag kommer göra, jag är passiv indexkramare.

Skattemässigt kan jag inte se att det blir någon skillnad alls, eller tänkar jag fel?

Nu vet jag inte hur mkt kapital det är, men det blir svårt att få en lägre skatt än kombinerade 3:12 och 5:25 regler. Dvs, du tar ut utdelning enligt 3:12 tills dess att aktierna anses vara okvalificerade och du kan ta ut resterande till 25% skatt och sedan likvidera bolaget.

Ser heller inga problem med att ha kapitalet i en kf istället för en isk, låt dem växa i väntan på uttag med låg beskattning.

Jag är själv i en sådan process och gör så.

Det är jag med på, och jag applicerar både 3:12 och 5:25. Är inne på år 2 av 5 trädoår.

Frågan var mer om jag - på andra områden än den direkta skatten på utdelningen - har några anledningar att behålla de 200 tkr i utdelningsutrymme i bolaget istället för att ta ut dem.

Troligen inte. Schablonbeskattad utdelning är väl det bästa skattemässigt. Det enda jag kan komma på är om bolagsskatten ska betalas in tidigare än din privata, men eftersom kapitalet står i en KF är det inte aktuellt.

Hej, om du inte behöver något cashflow under resterande träda peroid från kapitalet som ligger i KF:en i bolaget utan vill förvalta pengarna i exempelvis billiga eller gratis indexfonder passivt ser jag ingen anledning att skatta fram upp till gränsbeloppet till 20% när du kan låta pengarna arbeta och förränta sig tills du kan använda 5:25 reglerna. Som jag förstår det rör det sig om 3 år. Det var min tanke

Det är väl mer förmånligt att ta ut dem till 20% skatt än 25%? Eller missar jag ngt.

Pratar vi indexfonder är det milsvidd skillnad på 0,037 och 0,02. Per år iofs. Men ändå.

Jag är i samma sits, och kör fullt schablonuttag. Det man har, det har man tänker jag.

Är ännu inte i vilande-fasen… men kanske 2026…

20% i skatt idag innebär att du inte får någon förräntning på den inbetalda skatten. Behöver du inte pengarna kanske det är bättre med 25% i skatt på den avkastningen du skapat på den “inte inbetalda skatten”? Det var min tanke. Jag är också i samma situation som er båda. Men visst kan du skatta 20% ta ut pengarna privat och lägga in dem i en ISK

Den enda skatt som betalas längs vägen är skatten som dras i KF, det är ingen ytterligare bolagsskatt på det kapitalet.

Det upparbetade utdelningutrymmet försvinner väl inte när du tar ut enligt 5:25? Dvs det utrymmet får du även då ta ut till 20% skatt, sedan är det 25% på resten?

Utdelningsutrymmet räknas väl upp med någon några procent varje år om det behålls i bolaget? Det skulle vara en anledning att behålla dem i bolaget.

Annars tycker jag skillnaden är liten. I mitt eget fall ser jag det mer som att jag föredrar att ha ett större privat kapital för att möjligheterna till olika investeringar och användning är lite högre.

Ja det stämmer. Du tar ut det du kan till 20%, resterande till 25%.

I det nya förslaget som planeras att börja gälla den 1 januari 2026 är uppräkningen borttagen, men i gengäld så höjd gränsbeloppet till 300 tusen per år (om förslaget går igenom).

En sak som kan ändra det skattemässigt är hur gamla ni är, inkomster/pension i övrigt. För sammanfaller allt rätt där så finns det en ~100 - 150k om året att ta ut till ännu lägre skatt som lön.

Kort fråga till er i liknande situation som mig?

Oaktat skattesatsen. Kan man ta ut exempelvis 750 tkr / år i utdelning från ett trädabolag/karensbolag utan att bryta karenstiden?

Skattemässigt förstår jag att skatten ovanför ”takbeloppet” gränsbeloppet blir högre än 20%?

Jag är mitt i arbetslivet och tycker det ser fördelaktigt ut med lön hela vägen upp till 190k om året. Siffran för årslön i netto kommer från hur 190k i lön beskattas i min kommun, så det kan komma att diffa lite hos er.

Årslön brutto

190 000

Arbetsgivaravgift

59 698

Total lönekostnad

249 698

Årslön netto

161 676

Skatter och avgifter

35%

Utdelning

202 095

Vinst före skatt för AB

254 615

Utdelning netto

161 676

Skatter

37%

Lönen ger alltså samma pengar i handen till en lägre beskattning än utdelning, samt SGI och pensionavsättningar. Säg gärna till om jag missat något.

Om pengarna i bolaget inte redan är bolagsskattade så håller jag med.

Som jag fattat det

Årets intäkter och periodiseringsfond (oskattade) lämpligt att ta ut som lön

Eget kapital (bolagsskattat) är lämpligt att ta som utdelning

Tar man redan bolagskattade pengar som lön och då betalar arbetsgivaravgift och inkomstskatt på det så får jag inte ihop det som lönsamt trots att man får pensionsavsättningar på lönen. Men jag kan ha fel

Hänger lite i vilket skede ens företag är i. Finns det fortfarande inkomster i företaget är det bättre att ta ut lite lön än att bara bygga kapital för utdelning. Lite nyans i den ibland svartvita frågan utdelning eller lön.

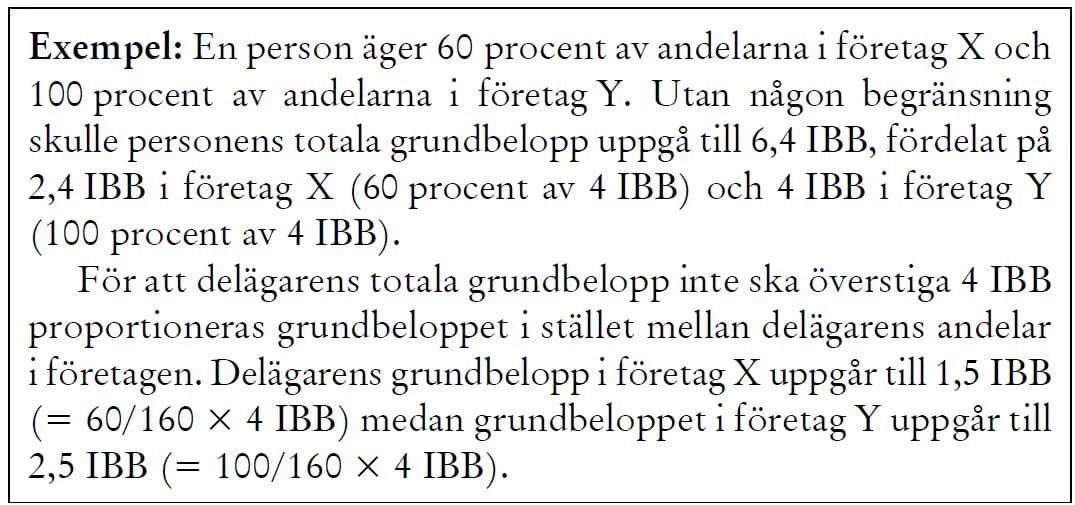

Tyvärr är förslaget stelbent så du skulle kunna ta 150 från varje bolag enligt förslaget, men det är hål i huvudet så jag hoppas att remissinstanserna ändrar det. Det kan ju vara så att det inte finns några pengar i ena bolaget och då är man begränsad till halva utdelningsutrymmet.

Vad baserade du beslutet att just 190 tusen var det bästa för dig? Förstår nog inte riktigt kommunalskattereferensen.

Du har inte missförstått (gör du någonsin det? ). Eventuellt att man skulle kunna göra det från värdeökningen från KFen när man har lägre arbetsgivaravgifter och det förhöjda grundavdraget (under förutsättning att man inte har allt för hög inkomst), men det är på håret.