Alternativ 1

Nu vet jag ju inte hur mycket pengar 4% är i ditt fall men du kan ju ta 3:12 enligt schablon till 20% men det har du ju säkert redan gjort sedan 2018.

Alternativ 2.

Om du haft det vilade sen 2018 enligt 5:25 så låter spontant detta alternativ väldigt lockande Då äger du ju nu okvalificerade andelar och kan få alla pengarna till en privat ISK och betala 25% skatt. Sen sparar du ju några tusenlappar på att kunna lägga ner bolaget också.

De höjer visserligen sannolikt schablonen till 300k/år på 20% beskattning. Jag kör själv schablon baserad utdelning (ungefär samma sits med stort kapital i bolaget) då jag inte har haft mitt bolag vilande ordentligt. Men att kunna dela ut allt till låg beskattning ala 25% är givet om man har den möjligheten.

Så, definitivt alternativ 2 om bolaget har varit vilande ordentligt och du kan nyttja 5:25. Plocka ut allt och investera privat. Grattis.

En sak som jag tänker som talar för alternativ 2 är att de ju talas en del om att reglerna för 5:25 och vilande bolag ska ändras. Kanske lika bra att plocka ut allt nu när det är ganska förmånligt.

Grundregeln brukar vara att få ut pengarna till sin privata ficka så fort som möjligt. Jag upplever det snarare som att du har väl inget att vinna på att ha kvar dem i bolaget?

Det finns väl ett alternativ 3 också; ta ut det mesta till 25% och resten till 20% efterföljande år?

Jag funderar på det upplägget. Tillgångarna är såpass stora att jag aldrig kan få ut det med schablonutdelning, men lämnar jag kvar ex. 900 kkr så minskar skatten med 45 kkr.

Rent teoretiskt, är det inte bättre att vänta och samla ihop så mycket utdelningsutrymme att man kan ta ut allt till 20%? Dock kanske det aldrig sker om företagets tillgångar stiger med mer än det årliga utdelningsutrymmet?

Omöjligt att säga eftersom utbudet på fungerande spåkulor är begränsat. Det finns ingen garanti för att systemet inte försämras rejält (eller görs om helt) i princip när som helst (men i praktiken gissar jag att det är troligast med försämringar ca 2 år efter ett regeringsskifte).

Men rent krasst så tycker jag det känns potentiellt dumsnålt att satsa på att sakta beta av pengarna över tiotals år istället för att betala fem procentenheter extra för att få ut dem på 5 år.

Vad förlorar man på att ha kvar det i bolaget då?

Det kan ju finns vissa kostnader som kan läggas på bolaget. Det öppnar upp för att ha tex förmånsbil mm.

Man kan ta ut lön upp till taket, även om det ger högre skatt så ger det ju andra fördelar.

Bolaget är vilande vilket gör att man kan dela ut enligt 5:25-reglerna. För att vara vilande kan det inte finnas verksamhet än mindre anställda. Eftersom ingen jobbar där kan man inte ha bilar.

Anledningen att jag frågar är att de reglerna är och har varit under luppen ett tag.

Jag kanske gör som flera säger 》 dela ut till 25% och förvalta där i stället. Finns det kapital kvar kan man ju dela ut det enligt 3:20 men då ca. 200K per år.

Med risk att jag kan vara ute och segla, men det vill du väl inte ta på redan skattade pengar i bolaget? Det är väl det man försöker ordna med en periodiseringsfond.

Håller med. Det är onödigt dyrt att betala företagets kostnader med beskattade medel. Bättre att vara ute i god tid och maxa p-fonderna.

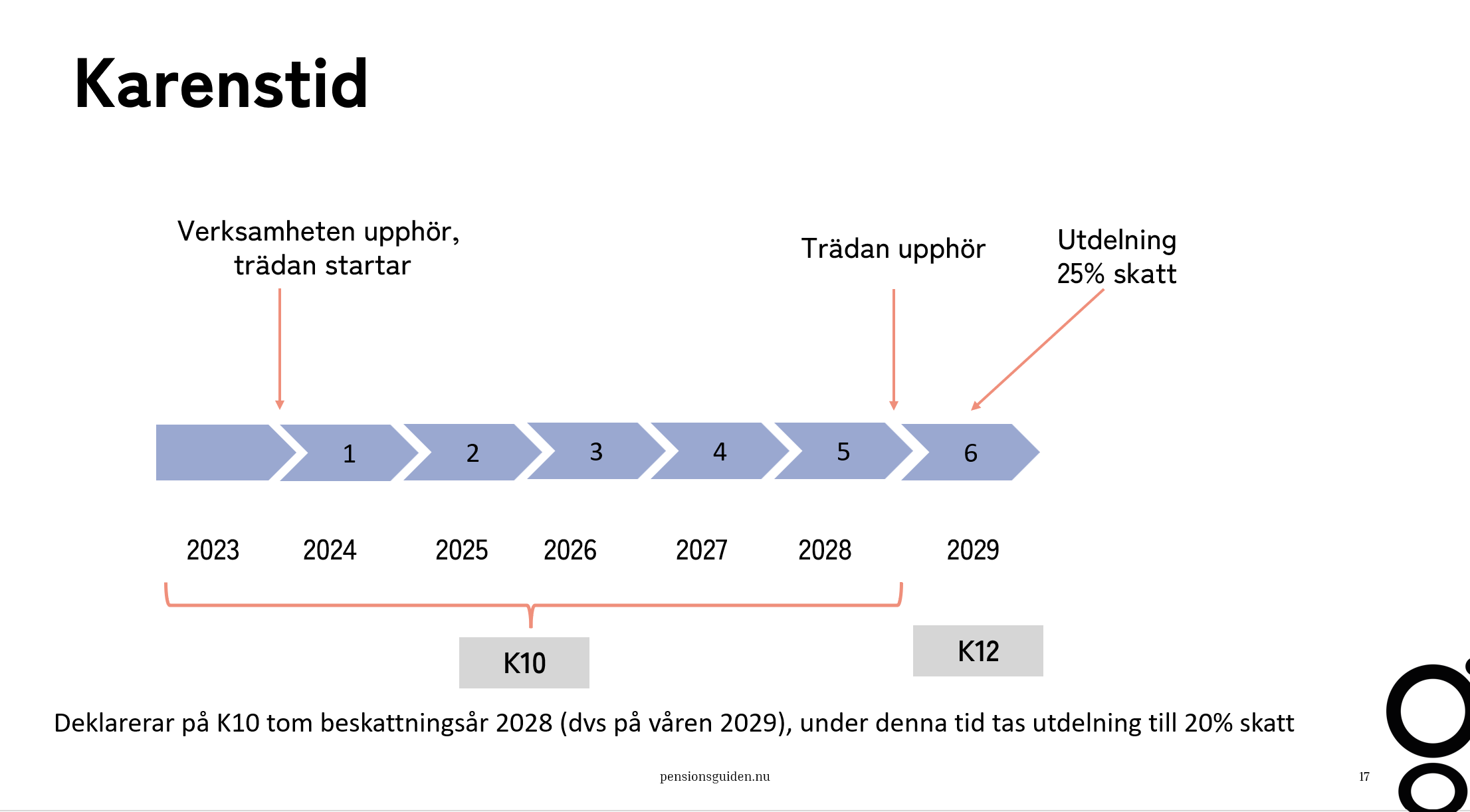

De första fem åren (ev. fyra framöver) så är det 20% skatt, därefter 25% oavsett om du håller bolaget vid liv i 6 eller 30 år. Så först 20%, sen 25% - inte tvärtom. Så länge du är i träda eller har kvalificerade aktier deklarerar du på K10. När du anser att aktierna är okvalificerade så deklarerar du på K12. När trädan är slut är aktierna okvalificerade dvs 25% (K12). Du kan bryta trädan eller tiden därefter genom att ha intäkter och där du har varit aktiv i betydande omfattning - det är alltså ditt bidrag till intäkternas förvärvande som bedömer om aktierna är kvalificerade eller inte - vilket i sin tur säger om du får 20% skatt eller 25% skatt.

Detta är typiskt sådant vi diskutera på kursen “Pensionsspara smart som företagare”.

Om någon är intresserad och även vill sponsra Jan och Caroline så har de en länk som ni kan använd:. Pensionsspara smart som företagare! - Avslutad 250605

Vad betalar du i förvaltningsavgift av KF i storbankerna? Fick bud på förvaltningsavgift hos SHB på 1,25% vilket jag tycker är högt då prognosen för avkastningen låg på ca 6,5%