Som titeln antyder, frågan kom upp på live-träffen häromdagen med skattejuristen Anders Fridlund. Dvs. scenariot är:

Pengar som har skattas med bolagsskatt och man har möjlighet att ta ut dem enligt sin K10 eller efter träda, ska man låta dem växa i bolaget eller ta ut dem privat och investera dem privat?

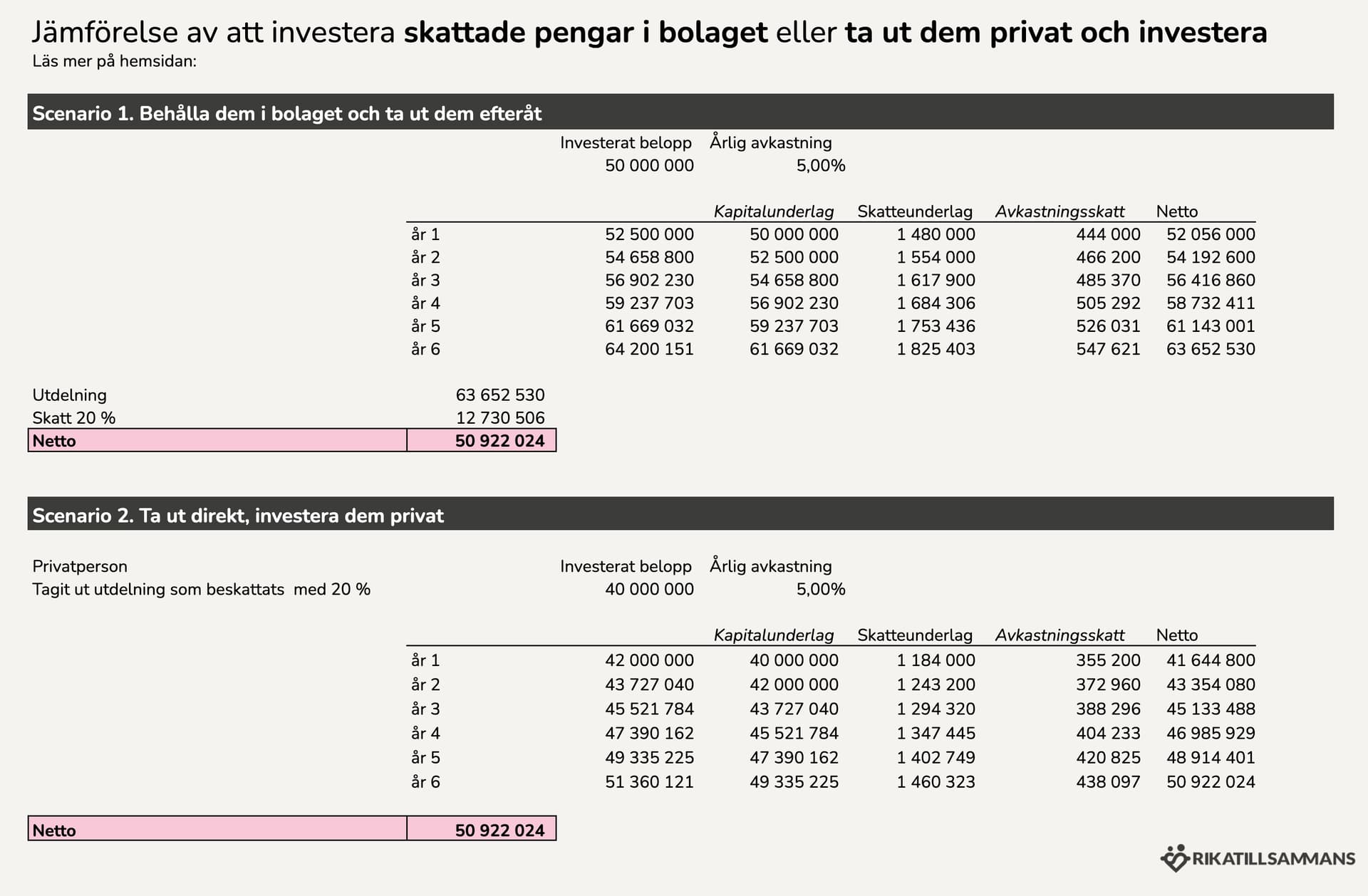

Motiveringen var att det blir mer pengar som kan växa om de är kvar i bolaget. Jag brukar ju tjata om att man ska ta ut sina pengar från bolaget så fort som möjligt, typ “maxa sin K10”. Men det var ett tag sedan jag hade räknat på det, så här är matten.

Jag maxar den lågbeskattade utdelningen och sparar allt i privat ISK istället. Pengarna känns mer på riktigt där än när de står i bolaget. Dessutom vet ingen hur mycket skatt det kommer vara på utdelning i framitden. Vem vet, det kanske kommer bli sämre än dagens ganska förmånliga 3:12-regler.

Ja, jag resonerar också så. Det är därifrån “Maxa K10”-tipset kommer i min artikel investera som företagare. Men det kom upp under live-träffen häromdagen om det verkligen blev matematiskt rätt. Så jag blev osäker och behövde kontrollräkna.

Problemet med att låta pengarna växa i företaget istället, även om nettobeloppet blir identiskt, är att beloppet man delar ut är begränsat av 3:12-reglerna. K10:an hinner många gånger inte med, särskilt nu när uppräkningen av utdelningsutrymmet slopas. Åtminstone är det ett problem för oss “dödliga” företagare som inte kan lyfta 63 miljoner i utdelning i ett bräde som i exemplet.

Exakt detta är en viktig skillnad! Om utdelningsutrymmet riskerar att ta slut så ”bränner” man utrymmet också om avkastningen av investeringen ska tas ut ur bolaget.

Kör man 5:25 och bolaget i träda spelar det kanske ingen roll men bäst är att ta ut pengarna direkt så länge man har utdelningsutrymme kvar!

Tack för matte-uträkningen! Då är det bestämt för min del. Bolaget avvecklas över några år och kapitalet flyttas till mig privat. En faktor som påverkar en hel del är att dagens förhållandevis förmånliga regler kring 5:25 ju kanske inte finns för evigt. Lika bra att få över allt på kroppen.

Det innebär att bolaget lämnar PB hos S&P och SHB. När allt är tömt så likviderar jag bolaget. Det blir ingen PB på privata sidan utan det hamnar på Avanza i en kombo med billiga, breda indexfonder och en utdelningsdel. Allt som ska till Skatten åker in på Borgo.

Lite roligare att rulla pengarna privat på Avanza än PB också.

Fast vem har utdelningsutrymme motsvarande 50 miljoner till 20% beskattning? Lek med tanken att man inte har det så kan man för år 2026 ta ut enligt följande (om nya 3:12 nu går igenom):

322 400 kr (4 IBB) i utdelningsutrymme enligt förenklingsregeln till 20% beskattning.

7 254 000 kr (90 IBB) i tjänsteinkomst till ~51% beskattning.

Resterande 42 423 600 kr (50 000 000 - 7 254 000 - 322 400) i kapitalinkomst till 30% beskattning.

Sammanlagd beskattning 32,98%

60 000 000kr i utdelning för 2026 enligt ovan skulle innebära 32,49% beskattning, osv. Så som jag ser det så innebär ett större upparbetat belopp på bolaget ett sätt att få ned den sammanlagda skatteprocenten det året man väl gör utdelning, även om det är marginellt och knappt värt det imo😁

Vänta på 5:25 (eller om det nu blir 4:25) medför viss risk, men egentligen det bästa valet rent skattemässigt på 25% (även om det finns andra upplägg för att komma ned ytterligare). Eller tänker jag fel? Inte första gången i sådana fall😅