Precis samma tanke jag hade. Ta ut allt som går att ta ut till 20% beskattning.

Sen blir det svårare, har man 50 tkr i bolaget så lutar jag ändå mot att ta ut det direkt. Träda är bra om det är en möjlig väg men kräver att man kan lägga ner. F.ö. en av de mest entreprenörshämmande reglerna vi har, duktiga företagare ska bli passiva.

Har man en mindre men ändå betydande summa 10-20 mkr så kan det vara en väldigt bra pension med just nu fördelaktig beskattning. Har man dessutom äktenskapsförord så är de pengarna säkrare i bolaget än på kroppen. Ska man ändå bara lägga pengarna på en ISK spelar det inte så stor roll, har man tänkt köpa något så måste man ta utdelningen. Hamnar kanske lite off tonic här.

Många nyanser av brunt i det här optimeringsproblemet.

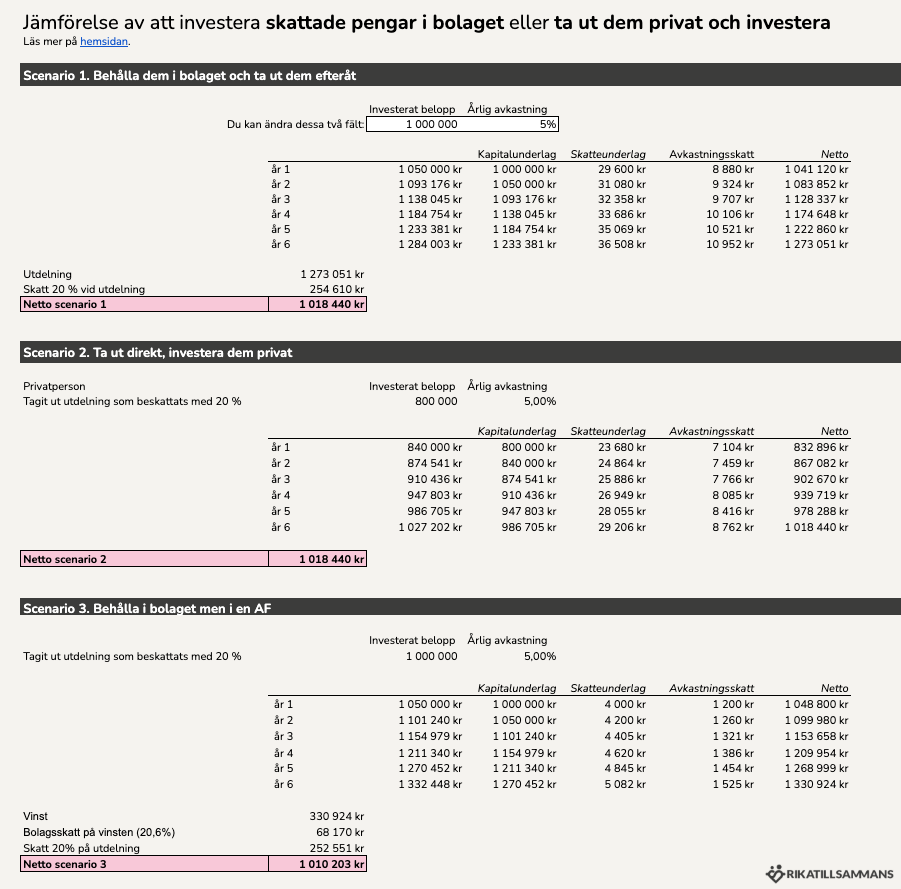

Avkastningsskatten i scenario 3 får man väl kvitta mot ingående moms så den kan tas bort i jämförelsen tror jag. Även om det inte gör så stor skillnad i sammanhanget Men jag funderar på scenariot att man inte säljer av alls utan bara låter AF-kontot generera utdelning (som beskattas som realiserad bolagsvinst). Då växer beloppet snabbare i absoluta tal (jämfört med scenario 1-3) och man triggar aldrig den feta vinstskatten som man gör i scenario 3. Över lång tidshorisont borde det bli ett svårslaget alternativ?

Så där. Extra aktieutdelning gjord och processen att flytta företagets kapital till mig själv är påbörjad. Nästa steg kan bli att släcka S&P helt samt dela ut företagets brf-lägenhet som kapital. Det blir då mars - april 2026 då bokslutet görs och jag gör den normala aktieutdelningen.

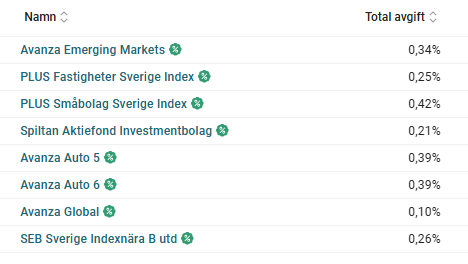

Så här kommer kapitalet placeras denna gång:

25 % till Borgo för skatten. Rörligt just nu 2,45% och utbetalning av räntan månadsvis.

2,7 % för att helt ta bort värdepapperskrediten på Avanza KF.

3,3 % till Borgo för löpande utgifter.

12 % till Avanza KF att höja 26 st utdelningsaktier och 8 st utdelande EFT till ett spikat lägstavärde

57 % till 8 billiga breda indexfonder enligt bild nedan. Allt på Avanza KF. Avanza Global kommer få 3 gånger mer än de andra 7 fonderna (per styck).