Verkar gälla svenska statsobligationer och svenska realräntor? Hur ser det ut med globala diton?

Precis - det är prisfluktuationen som utmålas som den stora risken med speciellt realräntor. Eller du håller inte med?

På vilket sätt har inte internationella/amerikanska realränteobligationer samma risker som svenska dito?

För mig är den största skillnaden att de är utställda i olika valutor, men i övrigt skiljer inte mycket mellan olika länders realränteobligationer mer än att de är utställda på något olika räntenivåer initialt.

För att använda en liknelse, för mig är det som en bil tillverkad i USA eller Sverige - de säljs i olika valutor och kan se lite olika ut - men i grunden beter de sig som en bil.

Eller menar du att inflationsrisken skiljer mellan Sverige och andra länder dvs att Internationella/amerikanska obligationer är mindre utsatta för räntehöjningsrisken?

Jag är ”all for” riskspridning och stabilitet i portföljer men hittills har jag hållit mig borta från långräntor generellt sett eftersom ingen kunnat förklara för mig på vilket sätt de kommer att kunna ge avkastning i en miljö där räntan går upp. Öppen för att ändra mitt synsätt baserat på ny info ![]()

1 gillning

Här kommer min lekmannaanalys, ta den för vad den är ![]() .

.

Internationella realräntor ligger på en annan nivå än de svenska. Det betyder att det är mer svängutrymme både upp och ned vilket driver avkastningen/skyddet på ett helt annat sätt. De svenska ligger ju i negativt territorium och kommer inte ge avkastning alls under sin löptid, som Morningstar skriver i mer detalj. Kollar du på amerikanska eller tillväxtländer ligger motsvarande räntor så högt som 5-6%. Då finns det också oerhört mycket mer utrymme för att få avkastning, framförallt om räntorna kommer gå ned. Dessutom finns det ju avkastning att förvänta sig när räntefonderna rullar över till nya räntor, dvs de säljer sitt gamla innehav till vinst.

Från vad jag kan se ligger innehaven i iShares TIPS Bond ETF från 1,98% till -0,48% med genomsnitt på 0,995%. Det vill säga massivt över de -2% som svenska realränteobligationer ligger på i Morningstars artikel.

1 gillning

Tack för att du svarar så utförlig!

Ja absolut ligger U.S. obligationer med 10-30 års löptid på 1.25-2% ränta och som du säger ligger EM högre än så, vilket innebär att priset kan gå upp om räntan går ner ytterligare och ge någon typ av avkastning om räntan ligger still.

Frågan är hur mycket av en internationell obligations portfölj som ligger med positiva räntor (USA, EM delvis) när hela EU, UK, Japan och många andra länder ligger på 0% eller lägre. Vad ligger snitträntan på globalt sett så att säga.

Räntor har ju globalt sett gått ner sedan tidigt 80-tal och när det vänder lär ju inte obligationer vara ett ställe man vill vara på rätt många år. Men visst om man tror på fortsatt räntenergång så kan säkert obligationspriserna skjuta upp mer.

Jag har dock svårt att se obligationer som något som kan gå bra oavsett ränteriktning … mer att det är ett ”bet” på fortsatt räntenergång.

Alltså att man tar en asymmetrisk risk med obligationer dvs att uppsidan (räntenergång) är lägre än nersidan (ränteuppgång).

Eller är jag helt fel på det?

Jag ser fram emot vad @AllSeasonsPortfolio kommer skriva i sin uppdatering om statsobligationer ![]() .

.

Överlag har räntorna gått ned sedan de först introducerades, runt tidigt 1300-tal enligt denna visualisering. Här kan man njuta av motsvarande ränteutveckling i USA över de senaste 200 åren. Jag har ännu inte blivit frälst av teknisk analys, men det finns en del intressant att ta ur denna graf för den amerikanska 10-åringen även för mig.

Det viktigaste är att särskilja realobligationer från obligationer. De tre graferna jag refererar till visar att det inte alls är säkert hur räntan kommer utveckla sig över de närmaste få åren. Det kan verkligen gå i alla riktningar, även om den långa trenden är nedåtgående.

Obligationer kan gå bra i det att de har mindre volatilitet och förhoppningsvis minskar den korrelation de byggt upp gentemot aktier senaste decenniet. Då har de en naturlig roll i en välspridd portfölj, som kan hjälpa till och växeldra med aktier som tillgångsslag. Antingen att de går upp när aktier går ned, eller att de kan skydda mot nedgångar hos aktier och det omvända.

Jag och @AllSeasonsPortfolio skrev lite privat och han hittade en aktiv ränteportfölj jag hade missat. Det är mitt bet på räntor, att välja aktiva räntefonder där förvaltaren agerar utifrån sin analys av vad som ger bäst avkastning på räntemarknaden här och nu. Jämför Lysa’s räntedel för att se hur det resultatet kan bli. Det hållbara alternativet är nämligen en aktiv räntefond. När jag kollade in den innan Corona-dippen var den lik en lång obligationsfond, för att nu innehålla nästan bara superkorta räntor.

1 gillning

DeGiro har mycket bättre utbud av ETF:er. Bland annat DTLE (EUR-hedgad version av IS04) finns bara där, varför DeGiro ger större frihet att anpassa portföljen som man vill ha den. Deras sida är kanske inte lika användarvänlig som Avanza och Nordnet, men i det här fallet prioriterar jag avkastningen och portföljbyggande snarare än grafer på hemsidan.

ETFen nedan är alltså inte DTLE? Den har samma ISIN som DTLE så det borde vara den du har i din portfölj på Degiro?

https://www.nordnet.se/marknaden/etf-listor/17477322-i-shares-treasury-bond

@AllSeasonsPortfolio hur skulle denna portföljen se ut om du enbart fick välja "vanliga fonder och inte etf:er? Eller möjligtvis etf till guld och delvis de långa statsobligationerna. Vad skulle du köra för fonder för att som mest efterlikna din portfölj?

1 gillning

I ett portföljsammanhang där man är ute efter en balans som söker skydda investerarens förmögenhet för olika marknadsmiljöer, är det storleken på prisfluktuationen som är intressant för lågvolatilitetstillgångar som obligationer. Om du har en typ av obligationer som knappt rör sig uppåt (typ korta räntor) när det råder gynnsamma förhållanden för detta tillgångsslag, ger detta ett tämligen dåligt skydd för portföljen då den lilla kursrörelsen knappast kommer att väga upp för förluster i andra tillgångar med högre volatilitet (t.ex. aktier).

Detta är en fråga om likviditet. Amerikanska statsobligationer (både nominella obligationer och realobligationer) har en mycket högre likviditet då marknaden för dessa papper är mycket större än den svenska. Du finner också att många fler handlar dessa produkter, vilket ger upphov till mer effektiv prisbildning. Exempelvis, undviks de problem som många svenska företagsobligationsfonder upplevde i mars 2020 när de inte kunde sätta ett NAV på underliggande tillgångar då den svenska marknaden för företagsobligationer är på tok för illikvid.

Därutöver, har Amerikanska Federal Reserve en mycket större tyngd i världen än den svenska Riksbanken. Vilka åtgärder de tar eller vilka signaler de visar, har större och mer direkt påverkan för priserna på amerikanska statspapper än vad Riksbankens kommunikation har för svenska papper. Amerikanska ekonomin förblir mycket större än den svenska, och den är också den ledande ekonomin i världen (särskilt dess betydelse för global tillväxt/inflation).

Liksom jag har nämnt tidigare i denna tråd, jobbar jag på en längre text på detta ämne. Frågan handlar främst om ifall du tror att du är mer kapabel än marknaden att förutspå makrohändelser, då räntenivån främst bestäms av vad centralbanker kommer att göra och vad marknaden tror att centralbanker ska göra. Få (inga) kan med tillräcklig träffsäkerhet förutspå detta.

För att minska portföljvolatiliteten, handlar det därför snarast om att vara förberedd på vad som än kan hända. Långa räntors roll i en portfölj handlar om att skydda mot deflation/disinflation samt att ekonomiska tillväxten blir lägre än förväntad. Bägge dessa förväntningar (deflation/lägre tillväxt) inträffade exempelvis i mars 2020, varför långa statsobligationer gick mycket starkt i denna period medan risktillgångar gick svagt.

Det handlar således inte om vad man har för åsikt om vad räntan ska vara om 3, 5, 15 år, då vi omöjligt kan veta detta. Det handlar snarare om att ha ett skydd i portföljen när marknadens förväntningar på framtida räntor förändras. Främst exemplet är just chocker för finansmarknaden som coronakraschen.

Även om vi nu har låga räntor, finns inget som säger att den inte kan bli lägre. Amerikanska 10-åringen är nu omkring 1.3%. Den tyska motsvarigheten var på samma nivåer 2014 när investerare i tyska bunds ansåg att enda riktningen dessa kunde gå nu var uppåt. Som bekant handlas tyska 10-åringen till en yield på -0.38%, och har varit lägre än så under föregående året.

Även om det nu talas mycket om inflation, kvarstår många deflatoriska krafter i ekonomin såsom en äldre demografi, växande kinesisk medelklass, automatisering och robotisering, etc. Således är det svårt att anta att vi kommer att uppleva en liknande period på 40 år av stigande räntor som vi såg 1940-1981 när amerikanska styrräntan gick från 0% till 16%. Vi kommer dock inte heller se en period av sjunkande räntor av samma kaliber som 1981-2021. Istället är det mer sannolikt att vi ser någonting däremellan, där räntan pendlar i en tydligare sidledes trend.

Nyckeln till skyddet i portföljen handlar därför om regelbunden rebalansering. Inget tillgångsslag utvecklas i en rät linje, utan samtliga har svängningar. Detta gäller även statsobligationer. Under en sidledes marknad, kommer det finnas goda möjligheter att genom rebalansering både minska risken i portföljen och tjäna mer än med en buy-and-hold-strategi. Detta sker genom att man genom den regelbundna rebalanseringen kommer att sälja obligationer när de är dyra relativt till andra tillgångar i portföljen och köpa dessa när de är relativt billiga. Detta förutsätter att man har någorlunda fasta vikter för portföljtillgångarna, till exempel att långa statspapper ska uppgå till 40% av portföljen, liksom förordas av allvädersportföljstrategin.

En sista not om realräntor: yielden på dessa har i princip inget golv på samma sätt som centralbanker ser noll som golvet för nominella räntor (även om noll inte nödvändigtvis är ett golv ens för Fed, då de ändrat sin kommunikation om detta senaste tre åren). Detta beror på att yielden på realräntor är summan av yielden för nominella räntor minus inflationen. Så om amerikanska 10-åringens yield är 1.2% och amerikanska inflationen är 5.4% (julisiffran), är yielden på amerikanska realräntor med 10-årig löptid -4,2% (1,2 - 5,4 = -4,2). Realränteobligationer kan således fortsätta öka i värde även när nominella räntan är nära noll.

En längre och mer noggrann utläggning om långa räntor kommer som sagt senare i september ![]()

5 gillningar

Blandade ihop DTLE med IGLE (iShares Global Government Bond UCITS ETF EUR Hedged), det vill säga EUR-hedgade versionen av EUN3. EUN3 finns på Nordnet men inte IGLE.

@JFB:

Snabba fakta: globala statsobligationer med negativa räntor uppgår till 16,5 biljoner dollar i augusti 2021 (not: “biljon” är svenska för engelska “trillion”). Totalt utgivna statsobligationer uppgick i augusti förra året till omkring 120 biljoner dollar.

Svårt att vad snitträntan är dock. Här uppkommer också en problematik i klassificeringen då man sällan klumpar ihop obligationer utfärdade av EM och utvecklade länder, då dessa har extremt olika riskprofil. EM bonds (risktillgång) har snarare högre korrelation med aktier (risktillgång) än med statsobligationer utgivna av utvecklade länder (säkrar tillgång).

Jämför exempelvis hur Argentina nu är inne på sin nionde default sedan landet blev självständigt. Detta visar på hur EM bonds snarare är en risktillgång än en säker tillgång. Detta är också orsaken till högre räntor som kompenserar investerare för den högre risken.

För mig, handlar det inte om bets, utan att vara förberedd på allt. Bara detta kan trygga ens förmögenhet, medan bets ökar risken för att man inte uppnår sina finansiella mål. Jag skrev om detta tidigare i augusti, och nämnde denna länk redan tidigare i tråden.

Beror således på din investerarstil: om du tror dig ha en edge för handel baserat på makro, kan du ta aktiva bets. Exempelvis Michael Burry (The Big Short) har gått kort amerikanska statsobligationer som ett bet på ökad inflation och högre räntor.

För Burry, handlar det dock om mycket sofistikerad handel och med kort horisont. Detta bör inte en småsparare hålla på med, och småsparare har knappast den edge som krävs. För en portfölj för långsiktig investering kan obligationer dock fortsatt ha en plats i portföljen. Som sagt, sänker det portföljvolatiliteten drastiskt och över tid ger god avkastning genom marknadscyklerna. Här avses också en längre horisont på 10-40 år och att man har tålamod och “conviction” nog att hålla fast vid en lågriskstrategi genom åren.

Finns en anledning till att jag kör ETF:er snarare än vanliga fonder, då det är mycket enklare att finna indexfonder med låg avgift bland ETF:er. Detta ger en viss huvudvärk i tjänstepensionen där det ofta bara finns vanliga fonder att tillgå.

För guld, aktier och råvaror finns ofta alternativ (guldbolagsfonder, utvinnarbolagsfonder, etc) när man ser till vanliga fonder. Problemet framkommer främst för räntedelen. När det kommer till realräntor, finns oftast bara Nordeas och Swedbanks svenska realränteobligationsfonder att välja på. Dessa har jag svårt för, då jag föredrar amerikanska eller globala diton. Ibland finns JPM Global Bond Opportunities Sustainable A (exempelvis hos SPP) som ger okej exponering mot globala statsobligationer med längre löptid (12 år i snitt).

Istället för realränteobligationer, kan man ersätta detta med att öka guld- och råvarudelen och ta in andra former av inflationsskydd. Fastighetsfonder kan ha detta skydd, även om dessa också drabbas negativt av stigande räntor då lånen i fastighetsbolagen blir dyrare (räntor höjs som bekant när inflationen ökar mer än målet).

6 gillningar

Hej, tack för dina långa inlägg, tycker det är mycket intressant att läsa dina åsikter! (För även om du beskriver det mesta som rena självklarheter, antar jag att det är en del åsikter som gömmer sig där? Även, igen, om det är svårt för mig som total novis att förstå skillnaden på åsikter, fakta, historik och bias mm.)

Till frågan.

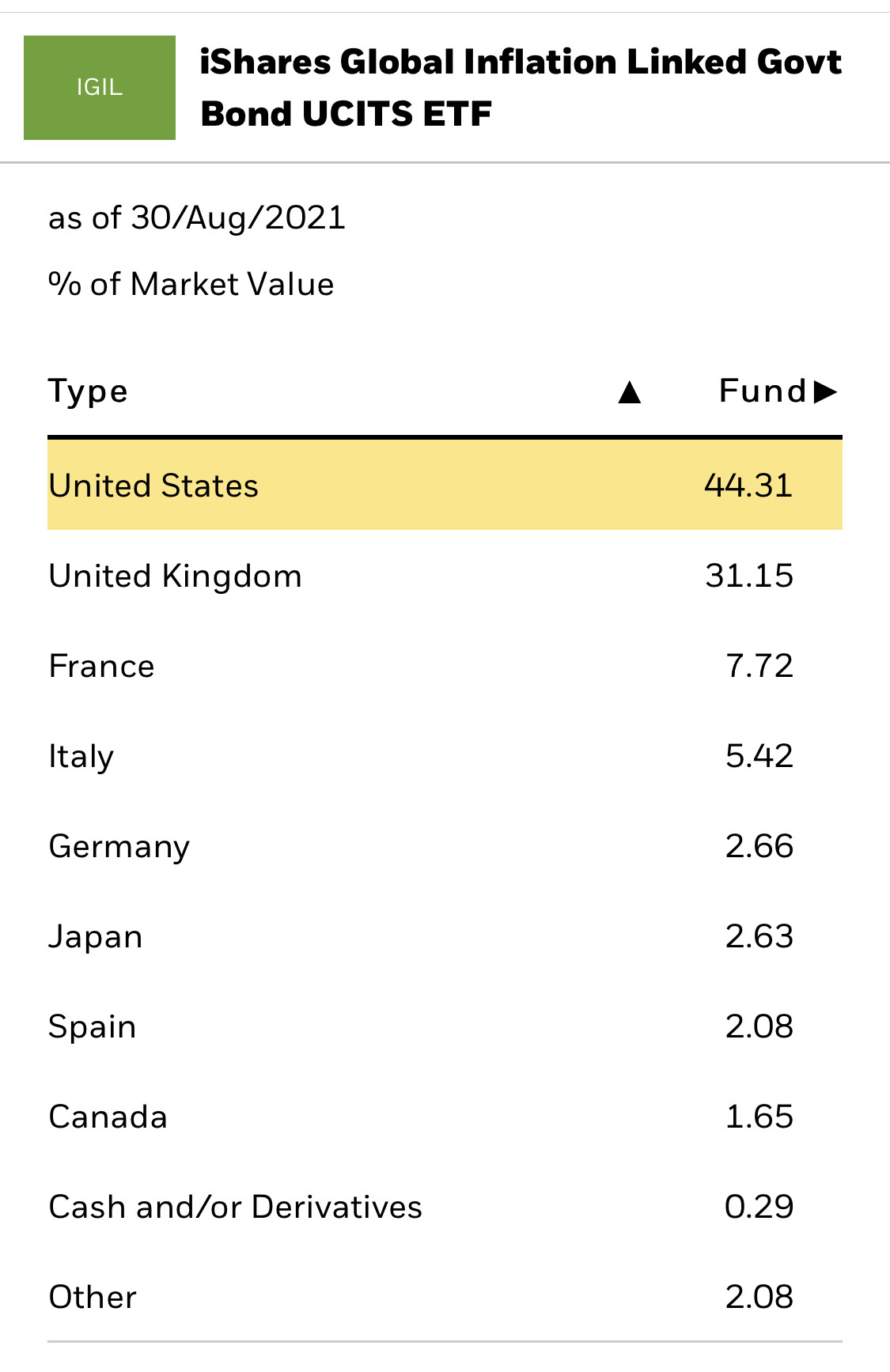

Tittade som hastigast på två av de globala statsobligations-ETF:erna som du har i din portfölj (IUS5 & IGLE). Vad är anledningen till den ganska begränsade (konstiga, för mig) globala spridningen? Är det en marknadsviktning? men hur funkar den? Och varför skiljer den sig isf mellan ETF:er? Och 20% Japan?

Tack härifrån också för dina utförliga svar! Jag hänger med på inflation ökar - räntor höjs - dåligt för fastighetsbolag. Men vad är det då som gör att fastighetsbolag kan fungera som inflationsskydd i en portfölj?

Kul att mina texter tas emot väl!

Försöker att vara objektiv i den utsträckning det går, men det är en självklarhet för samtliga investerare att strategier formas av ens åsikter. Handlar därför mer om att ha väl underbyggda åsikter som formats av noga uttänkt analys och efterforskningar.

Första kapitlet i Morgan Housels bok “The Psychology of Money” handlar mycket om detta, alltså att ens erfarenheter format människan mer än man tror för hur man förhåller sig till pengar och investeringar. Således kommer alla ha olika uppfattningar om hur världen ser ut och vilka investeringar som är kloka. De flesta unga idag (90-talister och yngre) har vuxit upp i en tid då aktier gått bra och då inflationen varit låg. Därför kommer många att investera på ett sätt genom större delen av livet som passar detta sätt att se på världen.

Nu må detta varit en kort tangent om åsikter och erfarenheter, vilket man aldrig kommer ifrån, men hoppas ändock att det skiner igenom att jag lagt mycket tid på att fundera kring ämnet. Att driva en blogg om allvädersportföljstrategin sedan 2019 har tvingat mig att tänka igenom saker och ting mer på djupet för att kunna skriva bra artiklar. Det har varit enormt lärorikt.

Skillnaden härrör från faktumet att inte alla länder utfärdar realränteobligationer. Därför blir universumet mer begränsat för IUS5 än IGLE. Att UK får er så stor vikt i IUS5 jämfört med i IGLE beror just på att marknaden för realränteobligationer historiskt varit stor i UK, vilket har hängt kvar till idag med stor volym som utges.

Se fakta om Bloomberg-indexet som IUS5 följer här nedan:

https://assets.bbhub.io/professional/sites/27/World-Government-Inflation-Linked-Bond-Index.pdf

@SVJ, fastigheter, liksom aktier, går bra under en tid när inflationen ökar, men fortfarande är på måttliga nivåer. Man brukar säga att inflation är positivt för risktillgångar tills inflationen börjar bli ett problem. Smärtgränsen passeras när inflationen är någonstans omkring 4-5 % på årsbasis.

Detta gäller främst inflation orsakad av ökad penningmängd - inte nödvändigtvis inflation orsakad av ökad kostnadsnivå.

Varför måttligt ökande inflation är bra för aktier och fastigheter beror på att när det finns mer pengar i en ekonomi, finns det mer pengar som söker ett hem för investeringar, vilket driver upp priser på tillgångar. Som Fed också kommunicerat, kommer man låta inflationen variera omkring 2 % i snitt över tid, och man kommer att låta inflationen ligga något över denna nivå innan större räntehöjningar är i sikte. Återstår att se om nuvarande inflationstakt i USA på 5,4% är för högt för Fed.

Detta driver upp priser på realtillgångar, däribland fastigheter, mark, konst, etc. Skillnader mellan konst och fastigheter och hur inflation påverkar dem beror mycket på hur de finansieras. Konst brukar köpas helt med eget kapital och utan lån, varför värdet mindre beror på ränteläget. Fastigheter, å andra sidan, finansierad ofta med en belåningsgrad på 65-85 % beroende på om det är en kommersiell eller privat fastighet. Således har kostnaden för lånet större påverkan på priset på fastigheten än bara inflationstakten. Här gäller det dock inte bara kostnaden för ditt lån, utan kostnaden för en potentiell köpares lån, då värdet sätts till det pris en köpare är villig att köpa en fastighet.

Bästa inflationsskydd är fortsatt guld och råvaror, men fastigheter kan utgöra ett komplement som ett alternativ till realränteobligationer i vissa miljöer.

Då verkar fastigheter helt enkelt uppföra sig som aktier, så hur är fastigheter då ett komplement till aktier?

Eftersom ni alla väntar med stor spänning på hur tusan en sån här portfölj kan se ut hos SPP, kommer jag nu lägga in hur jag gjort min med värdefulla inspel från @AllSeasonsPortfolio. ![]()

| Portföljdatum | Vikt | |

|---|---|---|

| BlackRock World Gold USD | 2021-04-30 | 10,0% |

| JPM Global Bond Opportunities Sustainable A | 2021-07-31 | 40,0% |

| SPP Global Plus | 2021-07-31 | 30,0% |

| Schroder Alt Solution Commodity USD | 2020-12-31 | 5,0% |

| BNP Paribas Global Environment | 2021-06-30 | 5,0% |

| Carnegie Fastighetsfond Norden | 2021-06-30 | 10,0% |

Jag ökade på guld och råvaror från 7,5% till 10% var. Delade upp råvaror över två fonder, en som handlar med certifikat etc och en som investerar nästan uteslutande i grön energi (en sorts råvara). Utöver det ersatte jag den svenska fonden med realobligationer med Carnegies fastighetsfond och förde över 5% av den till råvaror.

Känner att det är så bra skydd det går mot inflation och krympande ekonomi givet vad jag har att välja bland. Det är inte mycket jag hade att spela med från det ordinarie utbudet hos SPP.

3 gillningar

Korrelationen är inte perfekt, utan fastigheter fungerar som ett bra komplement till aktier. Även om jag något förenklat grupperat dessa tillgångsslag i mitt förra svar, är världen inte så enkel.

Värderingen av en fastighet brukar inkludera kapitalkostnad (räntor och ROI) och driftsöverskott. När inflationen ökar, brukar också driftsöverskottet öka genom att hyran höjs, vilket är positivt för värderingen. Här skiljer sig fastigheter mot aktier en del då tjänsten som erbjuds (boende eller kontor) brukar vara mindre elastiskt än produkter som säljs. Exempelvis kan du som privatperson lättare säga upp Netflix-abonnemanget än att flytta från hyresrätten om både Netflix höjer priserna och hyran höjs. Fastigheter har således ett annat inneboende värde än aktier.

Distinktion kan också göras mellan typer av fastigheter (kontor, bostäder, logistik, etc.) och hur var och en av dessa påverkas av inflatoriska krafter, men det torde vara ett separat ämne som ligger utanför vår konversation.

Som svar på din fråga tål också diskuteras vad man menar med aktier som går bra med ökande inflation. Främst brukar det vara value-bolag som går bra då nuvärdet av kassaflödena som diskonteras med DCF-modeller ligger närmare i tiden, vilket påverkas mindre av ökad inflation. Growth-bolag, å andra sidan, har de flesta av sina kassaflöden längre i framtiden, vilkas nuvärde påverkas mer av ökande inflation. I tider av ökande inflation, tenderar flödena av investeringar gå från tillväxtbolag till värdebolag.

Således är inte världen så svart och vit att man kan strunta i ett tillgångsslag bara för att det lite liknar ett annat. Beror givetvis på riskvilja, områdeskunskaper och preferenser för hur man vill investera - alla vägar bär till Rom.

EDIT: kan tilläggas att jag för närvarande själv inte har fastighetsinvesteringar i min allvädersportfölj. Har också skrivit ett mer utförligt inlägg om detta tidigare på https://allseasonsportfolio.eu/deep-dive-where-does-real-estate-investing-fit-in-the-all-seasons-portfolio/.

2 gillningar

Jag använder f.n. en Golden Butterfly i min mellanriskhink. Den har en fast summa i sig där målet egentligen bara är avkasta inflation +1% (säg tot 3%). Gör den det har den gjort sitt jobb. Jag har bara sett den i aktion i nuvarande tillväxtklimat, och då avkastar den mer än den eg. behöver. Vad jag sitter med är funderingar på hur den klarar en björnmarknad.

Nu sitter jag med en summa att investera och efter att ha tittat på “säsongskartan” och lagt in min nuv. tillgångsallokering skulle se ut som följer:

Stigande tillväxt: 60% av portföljen trivs

Fallande tillväxt: 20% trivs

Stigande inflation: 20% trivs

Fallande inflation: 60% trivs

d.v.s 60/20/20/60

Om jag istället för att fylla på portföljen enligt allokeringen i en Golden butterfly, allokerade 10% realräntor på bekostnad av aktier skulle motsvarande siffror bli 50/30/30/50, alltså en portfölj som förenklat på väderkartan (riskparitet ej medräknad, antar jag) som ser ut att klara sig bättre i fler väder. Vad tänker du, @AllSeasonsPortfolio ?

… vilka är dina räntekomponenter i GB?

20% bankkonto

10% IS04 (statsobligationer US)

5% EUN3 (statsobligationer G7)

5% AMF Räntefond mix (ska ev bytas mot IBCL eller DBXG - Europa)

2 gillningar